近日,上海睿触机器人股份有限公司(以下简称“睿触机器人”)正式向港交所主板递交上市申请,独家保荐人为光大证券国际。凭借自研的CT引导穿刺手术机器人RC120,睿触机器人在经皮穿刺手术机器人赛道迅速崛起,按2024年试用装机量计算已位居国内第二,B轮融资后估值更是飙升至30.7亿元。

然而,在行业排名第二与资本估值走高的背后,是难以掩盖的经营困境。公司核心产品获批一年多未产生销售收入,两年半累计亏损近9000万元,流动资产净值由正转负,资产负债率飙升至73.5%。虽然已有产品上市,但创新医疗器械行业商业化的难题仍然成为公司发展道路上的一座大山。

两年半亏近9000万流动性告急 核心产品上市一年零销售收入

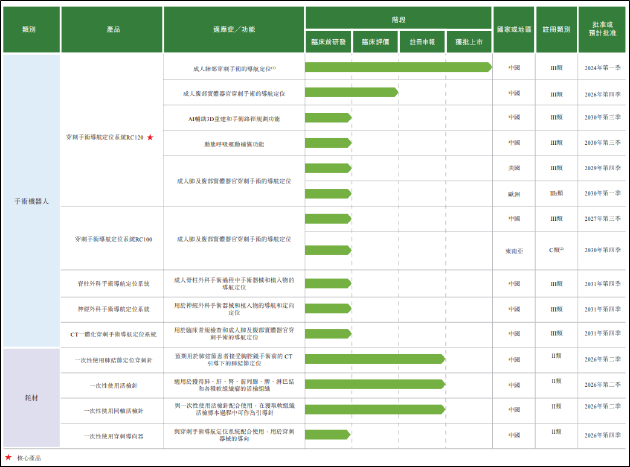

作为国内经皮穿刺手术机器人领域的后起之秀,睿触机器人的技术实力曾获得市场初步认可。其自主研发的RC120系统创新性地将CT设备与手术机器人深度融合,无需外部传感器和人工配准,5-8分钟即可完成肺部穿刺操作,临床研究显示一次穿刺成功率达97.96%。截至2025年11月25日,RC120已进入全国39家三甲医院开展临床使用,覆盖中山大学附属第一医院、武汉大学中南医院等知名医疗机构。

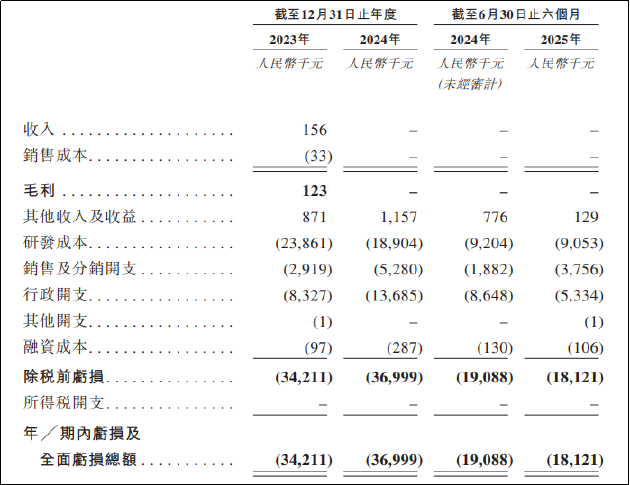

然而,装机却未能转化为营收。招股书数据显示,2023年至2025年上半年,睿触机器人仅在2023年因向一家公立医院提供一次性技术支援服务录得15.6万元收入,2024年和2025年上半年主营业务收入均为零。同期公司净亏损分别达到3421.1万元、3699.9万元和1812.1万元,两年半累计亏损高达8933万元。

截至2025年6月30日,睿触机器人的现金及现金等价物仅剩1543.3万元,较2023年末的4402.7万元减少了64.9%。公司的经营活动现金流也持续为负,2023年、2024年及2025年上半年,公司经营活动所用现金净额分别为-2879.7万元、-2645.1万元和-792.6万元,公司的日常运营完全依赖于外部融资。2025年9月,公司完成7000万元B轮融资,暂时缓解了流动性危机,但按照目前的烧钱速度或仅能维持不到两年的运营。

从资产负债情况看,睿触机器人的资产负债率从2023年末的13.0%飙升至2025年6月末的73.5%,两年半内上升了60.5个百分点。流动资产净值从2023年末的3925万元骤降至2024年末的1257万元,2025年上半年更转为流动负债净额285万元。流动比率从2023年的7.4倍骤降至2025年6月30日的0.9倍,降幅达87.8%;速动比率也降至0.8倍,短期偿债压力较大。

产品进院但尚未变现的原因在于,由于高端医疗设备单价高昂、公立医院采购流程繁琐、审批周期漫长,睿触机器人为了打开市场采取了“免费试用+联合科研”策略。但需要关注的是,免费试用始终只是市场培育的过渡阶段,而试用转化为正式采购的周期长且充满不确定性。

公立医院受预算管理、采购流程、设备论证等因素影响,高端医疗设备的采购决策十分谨慎。截至招股书签署日,睿触机器人仅在2025年7月获得首个商业化订单,最终用户为国内高端私营医疗机构。换言之,公司39家试用医院的转化效率极低,大部分医院在试用期满后并未立即转为正式采购。

市场培育长路漫漫 投资者赎回权压顶

睿触机器人面临的商业化困境,既有行业共性原因,也有自身能力短板。从行业层面看,经皮穿刺手术机器人整体市场仍处于早期阶段。

据Medrobot统计,2024年国内公立医院公开招标的穿刺机器人全年销量不足10台,其中行业龙头真健康仅中标4台。而行业收入主要依赖配套耗材销售,而2025年中国经皮穿刺手术机器人耗材市场规模仅为410万元,难以支撑任何一家企业实现盈利。

从支付端看,医保政策的不确定性,进一步加剧了商业化难度。目前,经皮穿刺活检基础收费仅为单次2000-3000元,而机器人辅助手术尚无全国统一的专项收费标准。部分地区仅允许在基础手术费上加收40%或1000-2000元固定费用,上海、甘肃等地虽将其划为AI辅助治疗技术,单次加收可达1-3万元,但相关费用尚未纳入医保,主要由患者自行承担。一台设备售价数百万元,医院收回成本需要数百甚至上千例手术,在患者付费意愿不高的情况下,医院采购动力明显不足。

从自身能力看,睿触机器人业务高度依赖于单一产品RC120。招股书显示,公司目前仅有RC120一款产品获得了医疗器械注册证。睿触机器人在招股书中表示,公司计划推动业务模式向“设备、耗材及服务”一体化转型,通过耗材和服务建立持续性收入来源。然而,从目前的进展来看,这一商业模式转型或遥遥无期。

首先,设备销售尚未实现规模化,耗材和服务收入更是无从谈起。招股书显示,公司的配套耗材研发仍处于早期阶段,其中三款穿刺相关耗材已进入第二类医疗器械注册申报阶段,另有一款仍在临床前研发过程中。按照医疗器械注册的一般周期,这些耗材至少还需要1-2年才能获批上市。其次,即使耗材获批上市,其销售也依赖于设备的装机量。如果RC120无法实现规模化销售,耗材的市场空间将非常有限。

此外,睿触机器人的商业化体系几乎处于空白状态。招股书披露,截至2024年末,公司仅有4名销售人员和2名生产人员,产能仅为每周一台RC120。销售渠道方面,公司主要依赖第三方分销商,目前仅与5家分销商建立合作,其中核心合作方上海友合的实际控制人战涛同时是睿触机器人的Pre-IPO投资者,持有公司约0.16%的股权。

估值方面,公司成立以来已完成四轮融资,筹资总额1.66亿元,估值从A轮前的1.6亿元飙升至2025年9月B轮融资后的30.7亿元,短短几年时间估值增长了近20倍。

需要关注的是,招股书显示,早期投资者曾享有赎回权,按现值计量的金融负债从2023年末的1.15亿元增至2025年6月末的1.29亿元。虽然公司在2025年11月终止了赎回权、清算优先权等特殊权利,但补充协议附带了“上市失败恢复条款”。若公司未能在约定时间内完成IPO,赎回权等权利将自动恢复,投资者有权要求公司按约定价格回购股份。未来如IPO进程不顺,睿触机器人或将面临巨额的回购压力。