【导语】上半年受需求释放偏缓和成本下移制约,焊管市场整体呈现震荡下跌的趋势。下半年,随着政策的推进和落地,焊管需求端或有改善,叠加原料趋强带动,预计焊管价格将呈现震荡趋强的运行格局,整体或好于上半年。

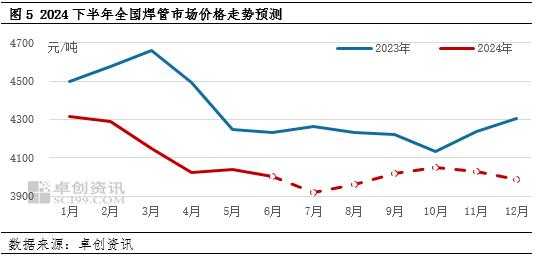

2024年上半年焊管市场整体呈现先跌后涨再跌,整体震荡下行的趋势,该走势与卓创资讯在《2023-2024中国焊管市场年度报告》中预测基本一致,但受弱势需求延后释放作用于市场,使得上涨的时间比年报预测的延后一个月,高点值出现的时间也较年报稍有差异。

今年年初至3月底,受资金周转压力制约,终端需求恢复缓慢,特别是春节后,供应较快恢复,而需求释放偏缓,供需错配下导致价格旺季下跌,且跌幅较明显,上半年高点出现在年初,高点值为4332元/吨。4月-5月,在利多政策驱动下,前期积压的部分需求集中阶段性释放,带动价格震荡上涨,但相对于往年需求来说,今年需求释放仍不及往年,因此涨幅不大。6月随着高温多雨天气增多,终端需求再次转弱,加上原料趋弱制约,焊管价格再次转跌。截止到6月30日,全国焊管市场均价为3957元/吨,较年初价格下跌375元/吨,跌幅为8.66%,此价格也是上半年的低点值。从相对水平来看,上半年均价为4137元/吨,同比下跌7.12%。从长周期来看,目前价格处于近四年的低位水平,但距离前低仍有一定差距。

上半年焊管价格震荡下跌,主要是需求萎缩且不及预期、原料震荡下跌等主要因素驱动。

上半年供需双降 需求弱势制约价格

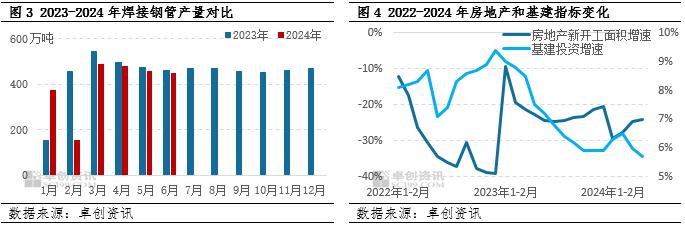

供应方面来看,今年上半年焊管的产量呈现小降的趋势,据卓创资讯数据统计,1-6月焊接钢管产量为2400.78万吨,较去年上半年降幅7.1%。供应下降的原因主要是:终端需求萎缩较多,加上企业多处于亏损状态,因此企业有意控产,开工积极性下降,部分企业开工水平较正常下滑10-15个百分点,产量下降。

需求方面来看,焊管的主要下游包含房地产、基建和机械用管这三个行业,这三个行业占焊管下游需求用量的55%以上。分行业来看,受地方收支矛盾增大和专项债下达速度放缓制约,基建投资增速放缓,1-5月广义基建投资增速降为6.7%,增幅环比下降1.1个百分点,基建投资增速侧面反映基建用管需求有放缓趋势。房地产行业来看,上半年房地产利多政策持续释放,包含下调房贷利率,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限等,房地产行业呈现边际改善趋势。但是受制于资金压力,房地产需求释放动能继续弱化,加上库存压力偏大,主要用管监测指标房地产新开工面积同比数据跌幅继续呈现扩大趋势,1-5月房地产新开工面积同比下降24.2%,房地产用管继续呈现萎缩趋势。机械行业,今年上半年挖掘机产销量走势量化,据国家统计局数据显示,我国挖掘机累计产量123925台,同比增长4.6%。挖掘机累计产量同比增速自2022年2月以来首次转正,分析来看主要是用于农田和水利的小型挖掘机需求量增加带动。总的来看,受累房地产和基建用管下滑,今年上半年焊管需求整体下降,预估较去年同期下降15%-20%。出口方面,上半年国外刚需继续释放,上半年焊管出口量呈现增加趋势,1-5月焊管出口量同比增加29.13%。但受制于国内需求的下降,上半年焊管总需求仍呈现趋弱趋势。

对比来看,上半年供需双弱,其中需求萎缩较明显,供需矛盾增加,对上半年价格有明显制约。

原料价格震荡下跌 成本下移驱动管价跟跌

焊管的上游是带钢,带钢在焊管成本中占比90%以上,带钢价格变动对焊管驱动较明显。今年上半年带钢整体供需两弱,其中需求降幅较明显,加上成本下移制约,使得带钢价格整体呈现震荡下行的趋势,据卓创资讯数据显示,2024年1-6月,国内带钢355系列均价为3714.07元/吨,同比下跌4.58%。成本下移驱动管价跟跌。

展望下半年,影响焊管市场运行的因素将集中在美联储货币政策调整下的原料大宗商品价格变动;带钢供需格局改善给与焊管成本支撑,以及国内经济复苏进程对于需求端的提振效果三个方面。

供需环境或改善 支撑焊管价格

供应方面,据了解部分焊管企业今年新增产能在年种陆续释放,下半年随着投产稳定性增加和对需求改善预期支撑,企业生产积极性或增加,下半年产量或呈现增加趋势。预估下半年焊管产量为2700万吨,将上半年增幅12.49%。

需求方面,下半年焊管的市场需求主要集中在基建需求拉动的改善,房地产的稳定和机械领域的稳中向好。其中基建方面来看,上半年基建投资增速转缓主要受制约于地方专项债下发缓慢制约,据悉上半年新增的1.5万亿专项债发行进度仅39.5%,下半年专项债发送速度将明显加快,预估三季度将迎来专项债发行高峰期,有序带动焊管需求。房地产方面,下半年随着国内经济的逐步向好和利多政策逐步落地,房地产市场或有所改善,下半年总体预计好于上半年,房地产等终端行业对焊管的需求量或存在边际回暖的可能。挖掘机产量有很明显的季节性特点,下半年随着基建和房地产行业开工的回升,挖掘机产量或呈现继续增加趋势,机械用管量稳中增加。因此来看,下半年终端需求或有好转预期。

对比来看,下半年随着终端行业的资金压力环境,需求持续好转预期,供需环境将缓解,对价格有一定的支撑。

原料带钢预期低位回涨 成本对管价有支撑

对于原料带钢而言,带钢企业非为调坯企业和非调坯企业,据了解目前调坯企业多处于亏损阶段,因此下半年开工季节性一般,非调坯企业今年开工水平一直相对稳定,下半年变动也有限,因此下半年带钢供应整体变化不大。而需求方面,在整个需求边际改善的预期下,和下游镀锌带钢订单季节性好转的带动下,需求呈现小增的趋势,下半年带钢供需格局将改善,支撑带钢价格,进而对管价有一定的成本支撑。

利多政策提振 市场信心或改善

国外美国经济活动继续稳健扩张,就业增长保持强劲,通货膨胀率在过去一年有所缓解,美联储年内存在降息预期。国内方面,7月中旬将召开二十届三中全会,市场对会议由向好政策释放预期,同时三季度专项债下发将迎来高峰期,加上上半年利多政策的持续推进,整个市场信心有改善,交投意愿或增加,对价格有支撑。

下半年焊管市场或回暖 价格或呈现震荡趋强趋势

整体来看,随着利多政策的持续落地,市场信心逐步修复,对行情起到一定带动作用。供需来看,下半年专项债下发速度将明显加快,终端资金压力有望缓解,叠加“金九银十”的传统消费旺季,下半年焊管需求有好转预期,供应稳定增加,供需环境将改善,对价格有支撑。从成本来看,下半年原料带钢价格呈现低位回涨的趋势,基于上半年企业亏损较多,因此下半年挺价意愿较强,成本上移将支撑管价。综合上述分析,预计下半年焊管市场或整体呈现震荡趋强态势,预计全国市场均价下半年运行区间或在3900-4150元/吨。

风险提示:美联储暂缓降息,地缘风险不确定;终端资金周转程度。