导语

上半年中国农膜市场整体呈现稳中小涨趋势。高成本与弱需求背景下,膜厂压力明显。后续 “金九银十”旺季气氛加持,膜厂定价话语权或有所增强;原料市场重心或有下移,利好利空交织,毛利修复有限,市场运行或继续承压。

上半年市场稳中有涨,价格涨幅受限

上半年中国农膜市场整体呈现稳中小涨趋势。其走势与我们在《2023-2024中国农膜市场年度报告》中预测的有所偏离,其主要原因在与原料市场淡季超预期上涨,高成本与弱需求之下,工厂承压明显。一季度虽是农膜行业小旺季,但受需求不及预期影响,市场整体维持平稳运行;二季度伴随需求进入淡季,农膜工厂虽有降价意向,但成本端持续走高,市场陷入僵持,季度末需求有所好转,部分工厂出厂价小幅调涨。据卓创资讯数据监测:上半年华北市场双防膜均价在9908.40元/吨,同比下跌1.93%,较2023年年均价下跌1.46%;地膜均价在8913.45元/吨,同比下跌1.50%,较2023年年均价下跌0.68%。

需求由盛转衰,成本端支撑走强

上半年中国农膜市场整体呈现稳中小涨趋势。一季度为地膜传统需求旺季,有部分春季棚膜跟进,整体生产开工维持较高水平。4月中下旬,农膜整体需求由盛转衰,尤其五一假期归来后,整体开工明显下滑,行业进入传统淡季。上半年聚乙烯及茂金属市场稳定运行后超预期上行,高压品种及茂金属聚乙烯受宏观利好消息、原油价格走高以及货源供应紧张等因素支撑,石化及贸易商涨价情绪浓厚,市场价格涨幅明显,淡季需求背景下,成本持续推动,农膜市场小幅上涨。据卓创资讯数据监测:上半年LLDPE品种均价在8346.78元/吨、同比上涨1.92%,LDPE品种均价在9563.22,同比上涨8.90%,茂金属聚乙烯品种(以埃克森1018MA为例)均价在9553.75元/吨,同比上涨3.54%。

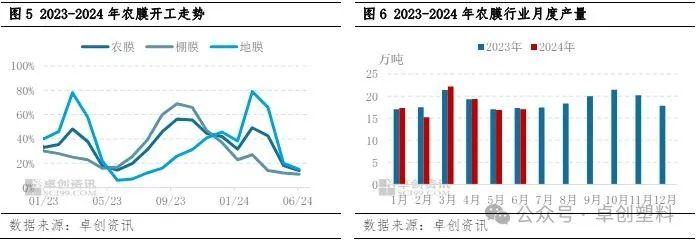

农膜属以销定产产品,市场处供需平衡状态。农膜整体开工受制于需求变化,呈现提升后回落走势。西北地膜生产有所延迟与华北、西南等地需求时间重合度较高,旺季行业开工高点较去年高点有所提升。据卓创资讯数据监测:2024年上半年开工最高点在3月底,为54%,最低点在6月初,为12%,振幅在42个百分点;年内农膜行业平均开工在32.95%,同比上涨1.76个百分点。

2月份受春节假期影响,农膜生产时间较短,整体产量处上半年洼地,后伴随需求恢复及工厂开工提升,产量有所提升。二季度需求陆续进入淡季,生产开工逐步下滑,月度产量亦有所下滑。据部分工厂及经销商反馈,受终端农产品价格低廉影响,春季棚膜需求跟进较去年有所缩量。2024年上半年农膜行业总产量为107.98万吨,同比2023年上半年下跌1.39个百分点。

毛利稳中下滑,膜厂压力明显

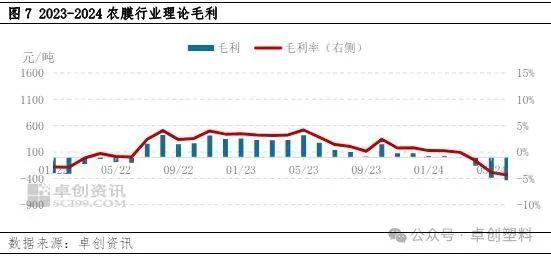

2024上半年农膜行业理论毛利明显下滑。原料聚乙烯及茂金属聚乙烯市场震荡上行,需求由盛转衰,需求端支撑逐步减弱。行业产能严重过剩背景下,工厂成本与需求双压明显,农膜市场价格稳定为主,调整有限,作为终端行业,农膜工厂盈利空间受到明显挤压。据卓创资讯数据监测:2024年上半年农膜行业平均理论毛利在-439.08元/吨,较2023年上半年理论毛利 下跌773.76元/吨。

成本主导市场,需求阶段性影响

供需:下半年来看,三季度农膜需求陆续开启,工厂订单开始积累,9月伴随双防膜及地膜订单跟进,农膜行业整体生产进入旺盛状态。四季度,10月棚膜尚处生产旺季,订单继续跟进,整体开工维持高位状态,11、12月随覆膜季节到来,棚、地膜均有所减弱,新订单跟进放缓,工厂多消耗前期累积订单, 开工较前期有所下滑。整体来看,农膜行业下半年需求较上半年有明显改观。

成本:2024下半年LLDPE、LDPE市场或呈现镜像“N”型走势,整体价格重心或小幅下移。检修装置陆续重启,叠加进口货源有增量预期,供应压力或有增加,三季度因原料高位,下游刚需采买,库存偏低,后续需求跟进对聚乙烯市场形成一定支撑。四季度45万吨LDPE、30万吨LLDPE新产能投产叠加需求转弱,市场或有所回落。

茂金属聚乙烯或高位盘整后呈现倒“V”型走势。美金成本支撑,货源供应压力较小,叠加后续“金九银十”旺季来临,茂金属市场或震荡走高,四季度伴随需求减少,市场或震荡走弱。

综合来看,农膜下半年整体市场或呈现稳中小涨后下跌走势,市场运行依旧承压。虽聚乙烯市场有下行预期,但下游需求较前期有明显改善,膜厂压力有所缓解,价格或维持,以修复毛利为主。后续伴随订单积累,工厂定价话语权有所增加,但原料市场重心下移,农膜虽有调涨可能,涨幅或不明显。四季度农膜需求转淡,聚乙烯市场存下行预期,膜价或小幅回落。

文|张云虹

来源|卓创资讯