导语

一季度PP粉价格窄幅震荡运行,需求面暂无亮点,但同时高成本面压力难消,导致PP粉价格涨跌幅均有限。二季度个别新装置虽存投产预期,同时部分主力大厂装置存降负荷生产预期,供应端压力暂不明显。而下游需求进入相对淡季,对PP粉价格形成一定利空拖累。

弱需求拖累 高成本支撑

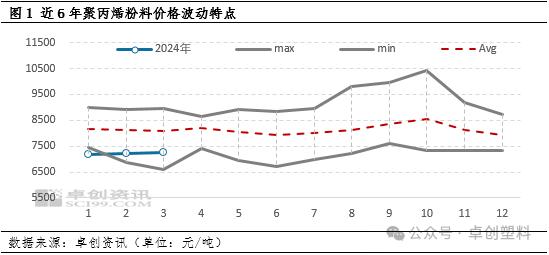

2024年一季度PP粉市场价格重心窄幅走高,但幅度有限,在近6年的价格运行区间当中处于偏下水平。PP粉价格波动趋势来看,1月中上旬价格窄幅波动,价格运行区间在7100元/吨至7180元/吨之间,1月下旬至3月中旬价格窄幅走高后延续震荡走势,价格运行区间在7170-7260元/吨。3月中下旬PP粉价格先涨后跌,价格涨至7370元/吨后再度回落至7200元/吨。均价来看,一季度PP粉均价在7263.81元/吨,较上一季度下跌0.86%,较2023年一季度跌5.50%。(以上价格以山东地区价格为例)

一季度,下游工厂需求表现欠佳,但丙烯单体价格高位运行为主,PP粉成本面支撑明显,带动价格重心略有上移。一季度PP粉行业无新增产能,部分主力大厂装置开停车并存,市场供应压力基本处于可控状态,个别停车集中时间段,市场现货资源稍显紧张。而下游新增订单不佳且成品库存偏高,同时部分下游行业盈利情况不佳,行业整体开工负荷提升缓慢,下游刚需虽存但对部分高价货源稍显抵触。不过原油价格走高以及丙烯单体价格居高难下,PP粉成本面支撑明显,理论毛利长期倒挂下,PP粉厂家报盘推涨意向增加。总体来看,需求不佳拖累,但高成本压力难消,一季度PP粉市场价格窄幅震荡运行为主,价格重心虽略有上移,不过幅度有限。

一季度PP粉市场供需博弈仍存,需求表现欠佳但供应亦无增量,成本面支撑明显,同时业者心态随宏观经济以及聚丙烯主力期货行情波动有所变化。分阶段来看,1-3月上旬基本延续前期窄幅震荡走势,价格波动幅度较小,下游工厂需求表现欠佳,节后复工进度稍显缓慢,但同时个别PP粉主力大厂负荷降低,市场供应量亦有所减少,导致价格跌幅有限,不过PP粉高成本压力难消,部分时间段助推粉料价格小幅走高。3月中下旬,PP粉价格先涨后跌,聚丙烯主力期货行情先扬后抑,对业者心态支撑先强后弱,贸易商随行操作居多,而且下游成品库存压力较大叠加利润不佳,面对部分高价货源接货能力不足,拖累价格高位回落。

整体来看,影响一季度PP粉市场走势的主要原因在于:1、弱需求拖累市场气氛,但同时供应面压力基本可控;2、高成本压力下,粉料底部支撑仍存;3、业者心态则影响市场交投热度。具体驱动情况分析如下:

下游工厂订单不及预期 开工同比持平或偏低

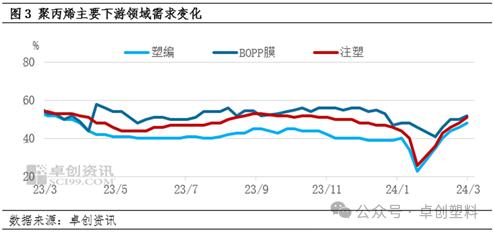

一季度来看,聚丙烯主要下游领域新订单表现一般,加之各行业产能过剩,竞争激烈,业内对市场环境体感偏差,进而影响整体经营操作。因新订单不活跃,2024年春节前下游工厂放假较早,根据卓创资讯调研统计,部分下游工厂从1月下旬开始陆续放假春节后的复工时间则有所延后,2月24日及以后复工的占到近38%,春节假期时间较往年明显延长。因此1月份中下旬-2月份国内市场聚丙烯需求整体偏弱。虽然3月份聚丙烯主要下游工厂新订单持续增加,但整体低于预期。企业开工负荷率环比虽持续提升,但同比较去年持平或低于去年同期水平。新订单活跃度不足的情况下,下游工厂成品去库较缓,部分企业库存偏高。因此,虽然3月份进入需求季,但需求旺季的特征并未有很好的体现,下游工厂整体接货心态谨慎,需备货为主,对聚丙烯市场支撑有限。

无新增装置且部分主力大厂降负荷生产 供应压力暂时可控

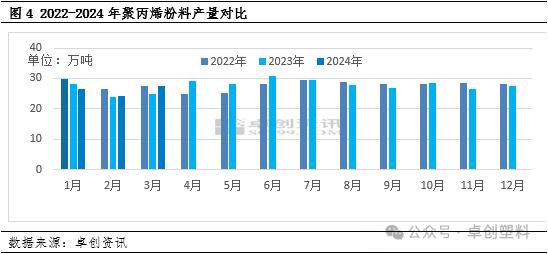

一季度整体供应压力不大,季度内暂无新增产能投放,同时伴随停车或降负荷生产装置增多,供应整体较去年四季度有所减少,支撑粉料价格难有明显回落。据卓创资讯数据统计2024年一季度PP粉产量在78.46万吨,较去年同期增长1.71% ,较去年四季度减少5.13%。一季度总体来看,粉料暂无新增产能投放,装置停车及降负荷生产现象增多,成为一季度产量环比缩减的主要原因。

一季度PP粉无新增产能释放,部分计划投产装置时间推迟,据卓创资讯数据统计,2024年截至目前PP粉国内总产能达682万吨。

一季度PP粉行业开工负荷率先降后升,多数时间低于去年同期水平。据卓创资讯统计,一季度PP粉行业月度开工负荷率平均在42.14%,环比2023年四季度下降1.82个百分点,同比下滑2.71个百分点。季度内最低月平均开工负荷率在40.75%,主要原因在于高成本压力下部分主力大厂负荷明显降低。一季度,PP粉理论毛利长时间处于倒挂状态,同时下游工厂复工进度不及预期亦导致市场出货情况欠佳,导致装置停车以及降负荷生产现象增多。

丙烯单体价格高位运行为主 粉料成本面支撑明显

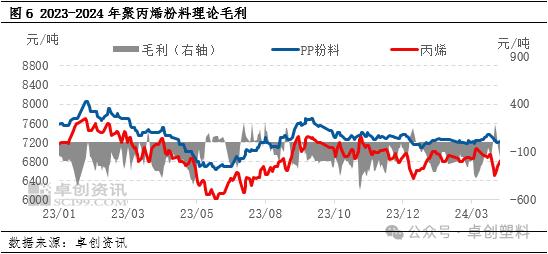

2024年一季度,PP粉理论毛利长期处于倒挂状态,高成本压力难消。1月份,丙烯单体价格涨后窄幅回落,伴随部分PDH装置停车,丙烯市场供应量缩减,而丙烯下游节前少量补库,丙烯厂家出货顺畅,导致价格涨幅相对明显,而PP粉下游需求表现欠佳,价格涨幅较小,理论毛利倒挂程度增加。2至3月中上旬,丙烯单体与PP粉价格均震荡运行为主,两者价格走势差别不明显,始终未能拉开较大价差,PP粉理论毛利维持倒挂状态。而3月中下旬,伴随部分丙烯装置复工,丙烯市场供应增加,丙烯厂家让利出货意向增加,丙烯价格有所回落,而聚丙烯主力期货行情先扬后抑,PP粉价格涨后回落,与丙烯单体价格走势有所差别,PP粉短暂摆脱理论毛利倒挂状态。整体来看,一季度PP粉高成本压力长时间存在,为价格提供明显支撑。

国内政策进一步宽松 海外经济表现不佳

一季度PP粉价格波动幅度有限,除了基本面的影响之外,宏观面也对市场形成一定影响。具体来看,1月份的国内降准以及城中村改造、保障房建设城市扩围,3月份的两会召开预期以及原油、煤炭的上涨等均对PP市场形成短暂利多,也有效的对商品市场形成提振,继而减缓国内市场的下滑。但是由于美国CPI超预期,美联储降息预期减弱,对商品市场也形成阶段性的利空因素,导致业者信心不足,明显影响到了操盘的积极性。

二季度需求或有所转弱 价格重心或下滑

二季度预计国内PP粉市场窄幅震荡后下调。主要影响因素是市场供应量存增加预期,而下游需求或进入相对淡季。4月份,虽安徽天大15万吨/年装置投产,但负荷较低,对市场供应贡献有限,而下游需求难有明显亮点,供需博弈下,价格或难摆脱前期震荡走势,而5月过后逐步进入需求的淡季,市场供大于需格局或渐显,价格重心预计下移。

新产能短期贡献有限 后期或有所释放

根据最新调研,安徽天大15万吨/年粉料装置4月份低负荷开车,但同时个别粉料装置停车或降负荷生产,粉料市场供应量短期无明显变化。而伴随新装置生产逐渐稳定,且前期停车检修装置预期4-5月份有所恢复,二季度后期市场供应压力或有所增加。

表 2024年二季度聚丙烯粉料装置投产计划

二季度需求进入相对淡季 但政策有望激发需求

预测展望二季度,二季度宏观预期仍将喜忧参半,国内一方面现实维持偏弱,房地产氛围不佳,房地产新开工及销售数据难言乐观,这些所带来的管材、塑编行业的低迷将在较大程度上影响PP传统下游的采购和增长。另一方面政策进一步宽松预期依然存在,包括以旧换新政策的逐步落地和扩大,以及新质生产力的不断优化和发展,预计国内消费将会受到一系列的提振,包材、制品在内的下游领域具有阶段性需求有回暖预期。海外美国非农就业数据连超预期,美国CPI维持偏高,美联储降息最快要到6月份,将对国内商品市场形成压力。

聚丙烯自身需求端来看,二季度聚丙烯部分下游领域将逐步进入季节性淡季,尤其5、6月份需求预期转淡。但下游工厂低库存以及“以旧换新”等政策发力将逐渐激发下游工厂需求动能,进而对二季度市场仍有支撑。

总体来看,一季度弱需求拖累,但高成本支撑下,粉料价格窄幅震荡运行。二季度来看,短期市场供应面或无明显变化,且成本面压力难消,价格或延续震荡走势,但后期市场供应量存增加预期,而需求或相对转弱,粉料价格窄幅下行概率增加。

文|张坤坤

来源|卓创资讯