导语:2023年一季度价格相悖于去年,走势呈现弱势运行。其影响价格主要因素在于宏观环境多变,有色金属均承压;从再生铝行业角度来看,铝合金锭企业供强需弱,厂家利润亏损,价格支撑力度不强。预计二季度价格宽幅震荡。

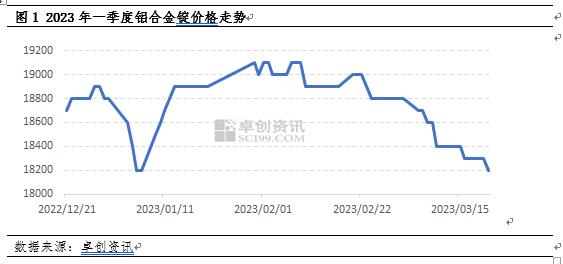

2023年一季度铝合金锭价格震荡走弱,与2022年走势截然相反。截止目前,山东地区ADC12季度均价18764元/吨,同比降11.79%。季度末较季度初降400元/吨,降幅2.15%。期内价格下跌的主要因素是哪些呢?

黑天鹅事件冲击 有色行业弱势运行

美国硅谷银行发生挤兑,造成光速破产,并同时将恐慌情绪向外扩散,此外欧洲瑞士信贷经营风险面临较大挑战,造成全球恐慌抛售情绪;二、美国2月CPI同比、环比涨幅均如期回落,同比上涨6%,为连续第八个月下滑,创2021年9月以来新低;环比上涨0.4%,前值为0.5%;2月核心CPI环比上涨0.5%,高于预期的0.4%,创五个月来最高;住房通胀同比上8.1%,创历史新高。宏观消息对市场有冲击,有色金属价格多承压运行。

铝合金锭供强需弱 价格上涨乏力

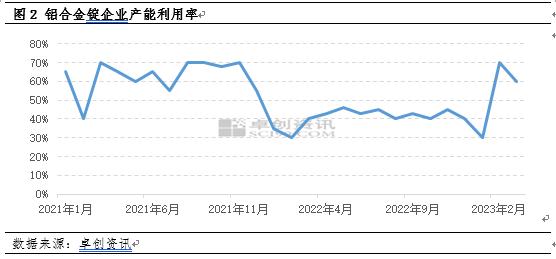

本月中下旬迎来春节,80%企业在1月10日之前停产,小型企业停产时间相对较早。复产时间较往年略有延期,多数企业在正元二十左右陆续恢复生产,年后保持高位产能利用率70%,为年后下游复工做好充足的成品库存。随着行情宽幅震荡,行业内厂家利润倒挂,下游需求偏弱,厂家开工积极性减弱,开工情况略有下滑,预计3月份厂家开工率下滑至60%左右。产能利用率较去年四季度有所提升。

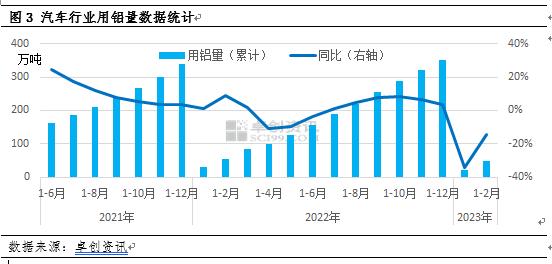

从需求角度来看,下游行业表现不佳,汽车行业1—2月,汽车产销分别完成362.6万辆和362.5万辆,同比分别下降14.5%和15.2%。1—2月,新能源汽车产销分别完成97.7万辆和93.3万辆,同比分别增长18.1%和20.8%;新能源汽车新车销量达到汽车新车总销量的25.7%。(上述数据来自中国汽车工业协会)1-2月份,国内汽车市场用铝量为47.15万吨,同比减少14.38%。春节过后汽车市场逐渐恢复,汽车产销基本恢复到正常水平,受到部分地区及部分品牌政企双向补贴的刺激以及新能源汽车持续降价的提振,整体汽车市场数据显著提升。且汽车市场整体降价潮仍将持续,更低的价格将会持续推动市场保持较好发展形势。

综上所述,在宏观消息的刺激下对铝价有所冲击,铝合金锭供强需弱使得价格上涨乏力,目前厂家生产积极性不高,成品库存有所积累,等待下游行业的需求释放。

对于2023年二季度来看,卓创资讯预计铝价或持续呈现宽幅震荡。主要考虑的原因是铝合金锭供应情况或略有下滑,但整体变化不大,厂家需要维持生产。从需求角度来看,上半年传统的需求旺季并不旺,受到多重因素的影响,下游行业未能达到市场预期,对铝合金锭的需求有待加强,价格表现上或继续维持宽幅震荡。