【导语】回顾历史十年度价格走势,乙丙橡胶产品价格在经历多年价格低位波动下,于2020年年中出现历史性转折。近期下游需求有所走弱,乙丙橡胶产品结束连续12个月之久的市场价格上涨行情,开始进入理性价格回归阶段,后期市场看稳为主。

十年度历史价格走势回顾

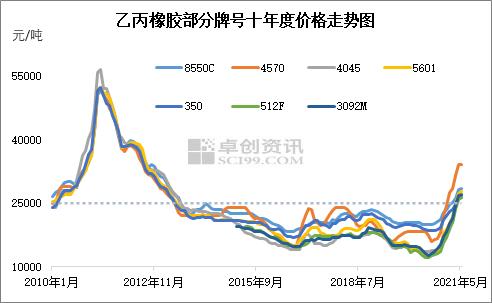

近十年来三元乙丙橡胶价格走势弱势为主,2020年三季度出现近十年价格逆转,开启上行态势,于近期出现价格回归。

回顾十年度乙丙橡胶价格走势情况,从2010年1月至2011年5月,出现长达16个月之久的价格持续性上调,截至2011年5月整体价格水平在50000元/吨附近,为乙丙橡胶近十年度历史高值。随后的近9年时间里,乙丙橡胶产品价格均处于波动性下滑状态,于2020年6月下滑至十年度历史低值,整体价格水平在13000元/吨附近。据国内乙丙橡胶生产厂家方面反馈情况,自2015年-2020年上半年厂家方面整体盈利水平多处于负值状态,在反倾销政策影响下,于2020年7月份开始有所恢复性盈利回升。截至2021年6月,乙丙橡胶结束本轮为期12个月的价格连续性上涨,在下游需求走弱下,开启价格理性回归态势。供需格局调整牵动价格走势,具体情况如下:

进口依存度逐年下滑国产自给加强

乙丙橡胶产品进口依存度逐年下滑,自2016年至今为止,整体下滑接近20%。进而供应格局中进口及国产货源占比发生较大变化,于市场形成较大影响。

我国乙丙橡胶一直以来都是进口依存度相对偏高的产品,前期一直保持60%以上的进口依存度。自国内设备投产增加以及开工负荷水平提高后,进口依存度逐年下滑,2020年在反倾销政策导致进口货源减少的影响下,进口依存度降至50%附近。2021年国内工厂多保持高负荷开工,进口货源进一步缩减,国产货源市场占有率有所提升,从而整体产品依存度继续走低至40%附近。由此对于整体供应格局产生较大影响,国产货源对于进口减少货源市场进行一定量填补,但实际补充能力不足,导致市场出现货源紧张情况,由此带动了乙丙橡胶产品的价格上升行情,市场供量于当前整体依旧不足。

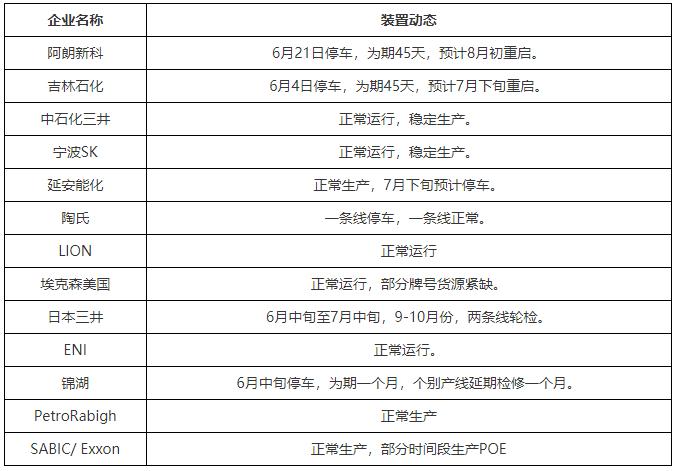

国内外装置检修导致货源调配供应不足

国内外厂家相对集中停车检修,对于整体供应水平产生下滑影响。国内市场在需求走弱的三季度,供应减少对于市场相对平稳运行起到一定利好作用。

表1 国内外生产企业装置一览

进入二季度,国内外多家装置开启年内的停车检修,整体检修结束时间放至三季度内,因此整体供应水平在三季度内会较前期稍显偏弱。其中美国装置在前期恶劣天气影响下多出现停车,目前多保持常规开工状态。但就全球供需而言,欧美地区当前的需求水平较其他国家地区相对偏高,且当前乙丙橡胶产品仍处涨势状态,对其货源输入同比存增多预期。总体来看,各国装置的相对集中检修以及国外需求回缓,于国内市场供应而言多表现出相对偏紧状态。

需求同比大幅走高过后出现放缓

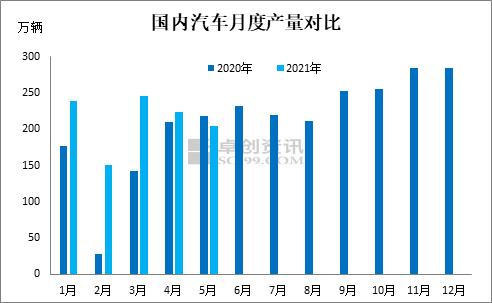

据中国汽车工业协会数据统计2021年1-5月,汽车产销分别完成1062.6万辆和 1087.5万辆,同比分别增长 36.4% 和 36.6%,5月份开始结束同比持续增多状态,2021年5月,汽车产销分别完成204.0万辆和 212.8万辆,同比分别下降6.8%和3.1%。

以汽车行业为例,作为乙丙橡胶最大下游占比,1-4月整体表现较为亮眼,对于乙丙下游消耗需求恢复起到了较大的上拉作用。当前表现较前期出现走软,主要原因在于:其一大家耳熟能详的“缺芯”问题,半导体产品交货周期长、当前消费型电子产品需求的激增以及偏高位的行业产能利用率使得短期内“缺芯”问题难有解决;其二高温天气下,传统下游需求淡季到来,各行业调整生产节奏,外加限产限电等外部因素影响开工负荷走低;其三制品行业原材料连续性大幅上涨,使得制品企业成本压力不断增加,但其成本压力向下传导能力及速度偏弱,进而不乏部分厂家自主调节订单生产,减量减产。多方因素影响下,整体三季度下游需求表现预期走弱,于四季度向好回转预期偏强,对乙丙橡胶产品价格存利好驱动影响。

回顾以上所提乙丙橡胶产品供需格局变动及驱动因素,当前乙丙橡胶价格走低调整表现为市场价格走低,属于商家促销让利出货行为,厂家方面短期内出厂价格持稳预期偏大。就行业健康发展而言,长期盈亏并不是产品正常发展情况,借助反倾销政策影响,乙丙橡胶产品价格恢复性走高过后,在需求弱势下出现正常回落表现,但就当前供需格局来看,整体回调预期稳定为主,后期虽难有上涨,但大幅下跌预期不高,保持稳定常规产品价值为主。

举报成功