相关报告链接

报告摘要

走势评级:生物柴油:看涨

报告日期:2021年3月23日

★生柴政策与产需梳理:2020年全球生物柴油产量为4290万吨,较2019年减少了2.79%。其中,欧盟、印度尼西亚、美国和南美是世界上最主要的生物柴油产出国。而生柴需求在全球油脂总需求中占到30%左右的比例,并且随着各国政策的变动而变化较大,其需求市场有着较大的增长潜力。研究油脂需求,就必须弄清楚生柴的产需格局。

★生柴新增需求展望:本文主要通过对主要国家(欧盟、印度尼西亚、美国和南美)的生物柴油政策和产能的梳理,发现各国生物柴油掺混比例由8.2%~30%不等,而预计中长期来看,各国生柴将呈现供不应求的格局。相较于2020年,生柴需求增量在2021年、2023年和2030年预计将分别为330.5万吨、828.4万吨和1783.6万吨,呈上升态势,预计2021年全球生物柴油需求增速为7.7%;这将分别给豆菜棕三大主要植物油带来297万吨、120万吨和745.2万吨的增量,预计其2021年需求增速为13.6%。相较于放缓的食用需求增速,未来植物油的生柴需求增长潜力更大,亦随生物柴油的政策的变化而波动较大。

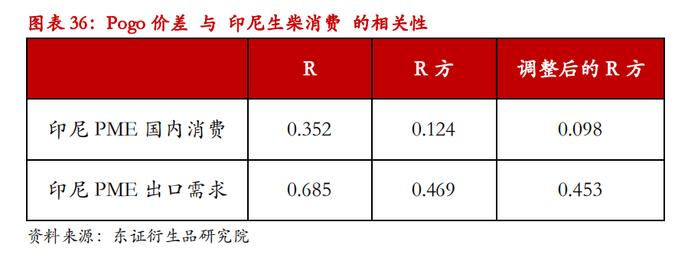

★生柴价格影响因素:通过对生物柴油成本的剖析和价差的研究,我们发现生柴价格是以原材料成本为核心,与汽柴油原材料原油的价格呈正相关性,但其定价与原油价格相关性较弱,主要受到各国生柴补贴政策影响;而以印尼PME为研究对象,我们发现POGO价差与印尼国内的消费(由政策决定)相关性较小;而与其出口相关性较强且呈现负相关关系。在POGO价差小于245元/吨时,印尼出口的生物柴油随着POGO价差的缩小而呈上升态势。

★后市展望:假设原油处于上涨通道的情况下,2021年全球生物柴油将维持供不应求的趋势,预计其价格将不断走强,利好棕榈油、豆油等植物油原材料的需求,支撑油脂板块的走强。但关注需关注马来西亚与欧盟争议棕榈油禁令进程,若棕榈油甲酯PME失去欧盟市场,则利空马来西亚棕榈油甲酯PME出口,但利好我国食用油甲酯UCOME生柴出口需求。

★风险提示:原油大跌、疫情失控导致生柴产能大减。

报告下篇

2

生柴主要地区的政策以及需求梳理

2.3、东南亚生柴概况梳理

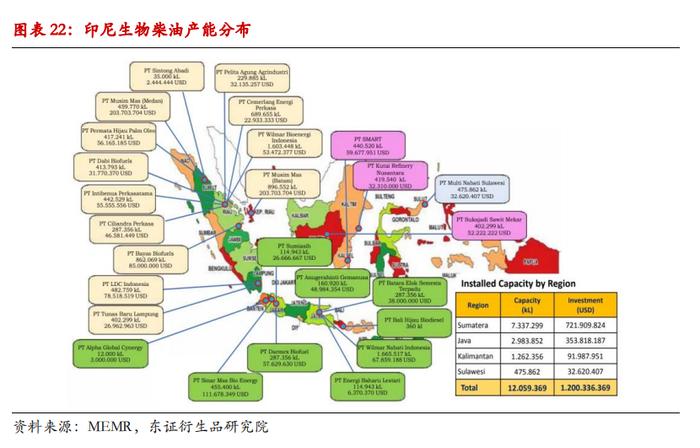

东南亚由于是棕榈油的主产区,马来西亚和印度尼西亚是全球棕榈油甲酯(PME)的主要产出国。根据油世界数据显示,印尼是世界第二大生物柴油生产国,棕榈油为其唯一原料。2020年印尼生柴产量达到了770万吨,占到全世界生柴总产量的17.9%。而马来西亚虽是世界棕榈油的主要供应国,但其国内目前以食用需求为主,生物柴油用量占比较小。其2020年生物柴油的产量达80万吨,占全世界生柴总产量的1.9%。

(一)印尼生物柴油补贴政策回顾:

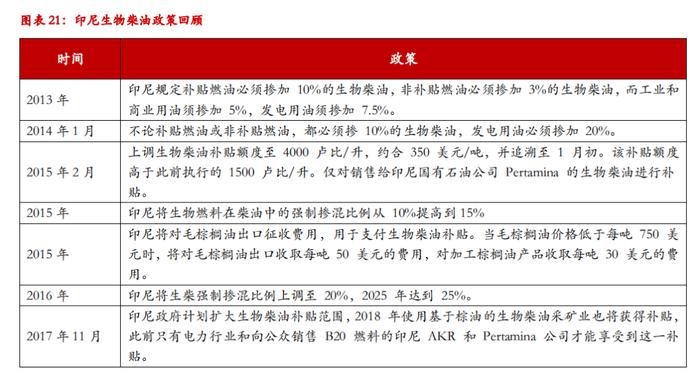

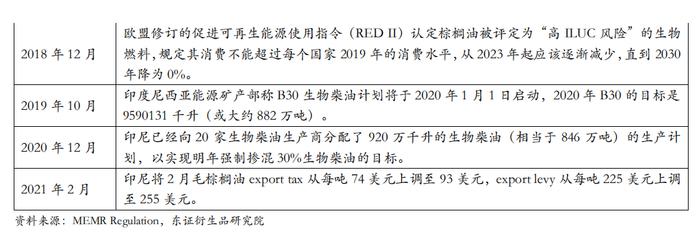

通过分析与整理印尼生柴的政策历史,我们可以发现2008年起印尼开始推广棕榈油甲酯生物柴油(PME)。随着欧美开始对印尼PME征收反倾销税和反保护税,自2014年开始,印尼将其生柴需求以出口为主转向以国内消费为主导,并逐渐成为其节能减排、减少能源进口和外汇开支的主要国家战略计划。受到国家层面的各种政策与措施影响,印尼生物柴油的混杂目标完成度较好。

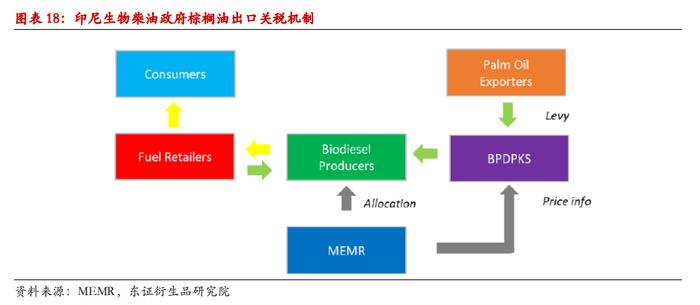

印尼推广生柴PME的主要措施有:将棕榈油强制掺混生柴的比例从2013年的10%一路提升至如今的30%;将生柴柴油计划从公共运输行业向全国非公共运输行业推广;以及自2015年下半年开始设立由“油棕产业基金会”(BPDPKS)运营的基金,用于弥补生物柴油和石化柴油之间的价差,其资金来源于棕榈油及其衍生品的出口税收。

这个制度规定印尼棕榈油出口商出口棕榈油相关产品时,不仅仅要缴纳出口税(Export Tax)给税务部门,还要缴纳专项税(Levy)给BPDPKS,从而补贴生柴制造商。受到生物柴油和常规柴油的差价高企影响,使得补贴生柴成本走高,而原本预计2020年初实施的B30计划,也推迟到了2021年6月完成,使得印尼政府不得一再提高税收以支持BPDPKS基金。毛棕榈油基准参考价是印尼贸易部每月月底公布的下月毛棕榈油参考价格,是按照鹿特丹CIF、马来西亚交易所(BMD)、印尼商品和衍生品交易所(ICDX)的CPO均价来计算的。故随着植物油价格的走高,印尼政府可以通过提高毛棕榈油基准参考价来增加税收,以支持其生物柴油政策。

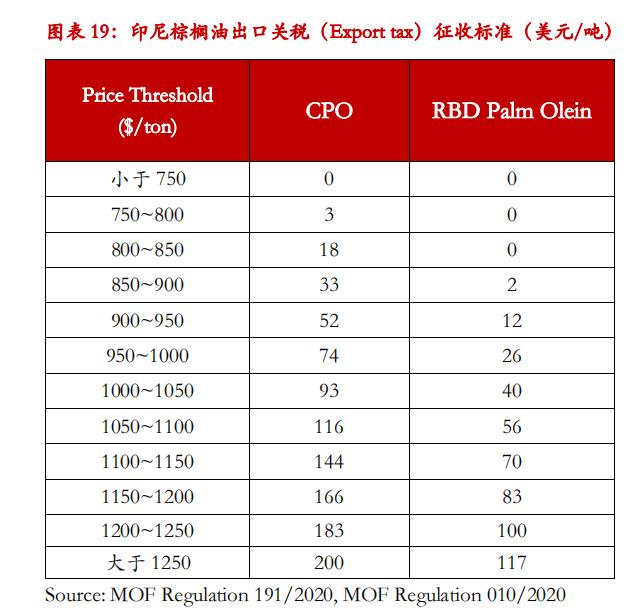

根据最新的税收政策,在2021年2月开始,毛棕榈油基准参考价被上调至每吨1026.78美元,高于1月的951.86美元。毛棕榈油的export tax将从每吨74美元上调至93美元,export levy将从每吨225美元上调至最高水平255美元以补贴“油棕产业基金会”(BPDPKS)基金,从而支持B30生柴政策。2月份印尼毛棕榈油出口税及LEVY征税吧 将进一步增至348美元/吨。

按最新的税收计算,此基金一个月税收收入能达到5.5亿美元。要完成2021年的生柴目标,生柴生产商月均产量需为7.67亿升(70.56万吨),pogo价差一般在-265~540美元/吨的范围内,以2021年1月的pogo平均价差为425.96美元/吨为例,每月政府需要向生柴生产商补贴3亿美元左右,而目前5.5亿美元/月的基金levy收入对其补贴充足。

(二)印尼产需整理以及展望:

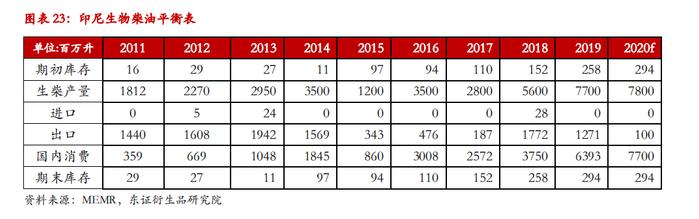

根据印尼能源与矿产资源部MEMR数据显示,目前印尼共有31家生物柴油冶炼工厂,2020年总产能达770万吨,其中92%所产的生柴皆为其国内所需。根据USDA预估,在B20计划执行及强劲出口驱动下,2019年印尼生柴产量达到80亿升,较上一年年猛增43%。其中约62亿升用于满足国内B20掺混要求,其余18亿升用于出口。

据印尼能源矿产资源部称,2020年印尼的生物柴油消费量预计为85亿升,因为受到新冠疫情以及补贴基金用尽影响,一些供应商未能足额交付所分配的生产数量。但是随着新Levy政策的落地,仍然在推动明年产能增长,以便为2022年升级到B40项目做好准备。

每六个月,印尼能源与矿物部(MEMR)都会为生产商指定应交付给零售商Pertamina及AKR的生柴额度。最新的生产计划已于2020年12月向20家生物柴油生产商分配。印尼2021年的生柴生产计划为92亿升的生物柴油(相当于809.6万吨),较2020年增长了8.23%,以实现2021年强制掺混30%生物柴油的目标,预计2021年将有7亿升(61.6万吨)的生柴增量。而若2030年前完全实现提高掺混比率至B40政策的情况下,预计印尼在2030年将出现30.6亿升(269.28万吨)的需求增量。即预计这将在2021年、2023年和2030年分别增加61.6万吨、104万吨和269.28万吨的新增棕榈油需求。

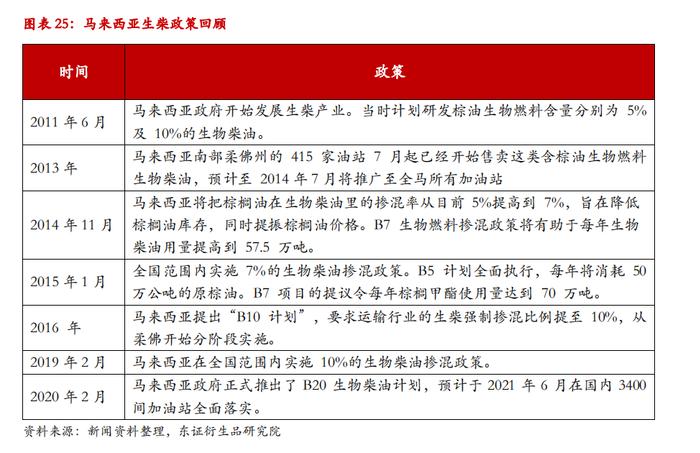

(三)马来西亚生物柴油补贴政策回顾:

马来西亚生物柴油计划从2008年开启,但因POGO价差过大,以及各国对本国生柴市场的保护性关税政策影响,使得马来西亚生柴出口乏力,而马来西亚棕榈油主要以食用出口为主,对国内生柴制造无特殊补贴政策与措施,从而使得马来西亚完成生物柴油掺混目标有一定程度延迟与难度。目前原定2020年完成的B20政策,预计将推迟到2021年6月才能完成。详细生柴政策可见下表。

(四)马来西亚产需整理以及展望:

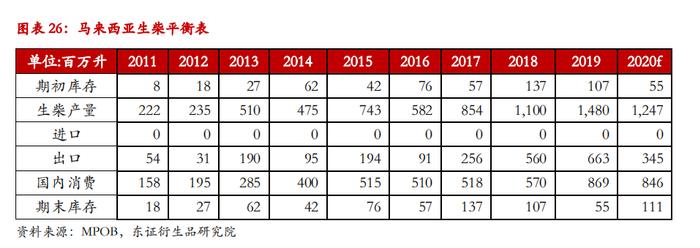

根据马来西亚棕榈油局(MPOB)资料显示,马来西亚目前总共有11家运营的生物柴油工厂,名义产能为16.68亿升。由于新冠疫情造成经济活动下滑,据美国农业部海外农业局(USDA)发布的数据显示,2020年马来西亚生物柴油产量预计为12.5亿升,较2019年减少16%;而2020年马来西亚生物柴油出口预计为3.45亿升,较上一年下降54%,占马来西亚生柴需求的29%。

马来西亚生柴出口的骤降,主要是受到欧盟(马来西亚生物柴油的最大进口国)在运输燃料中开始限制使用棕榈油的影响。欧盟规定2020年时将会把运输行业使用的常规生物燃料比例限制冻结在目前水平上,且必须不能超过7%,并将在2030年停止在运输燃料中使用棕榈油。而2021年1月15日,马来西亚对欧盟限制棕榈油启动世贸组织争端解决程序(WT/DS600),具体争议结果未明。

2020年马来西亚生柴国内消费总量预计为8.46亿升(7.05亿升来自交通消费,1.41亿升来自工业消费),比上一年同比减少3%。假设其生柴出口需求未受到欧盟制裁影响,保持目前水平,且2021年6月B20混掺目标实施成功,2030年之前B30混掺目标实施成功,则预计2021年、2023年和2030年其新增生柴需求将分别增加4.23亿升(约37.2万吨)、8.46亿升(约74.45万吨)和16.92亿升(约148.9万吨),故预计将在2021年、2023年和2030年分别增加37.2万吨、74.45万吨和148.9万吨的棕榈油需求。

2.4、南美生柴概况梳理

受到欧美对本国生柴的保护性政策影响,南美主要生柴消化的核心都在其国内。巴西、阿根廷两个是大豆的主产国,拥有着丰富的原材料,故其生产生柴的成本也较为低,且其政府通过减免税收,强制规定生柴消费标准,发放补贴等措施大力扶持发展生柴工业发展。故南美巴西和阿根廷两国每年的生物柴油掺混目标都完成较好。

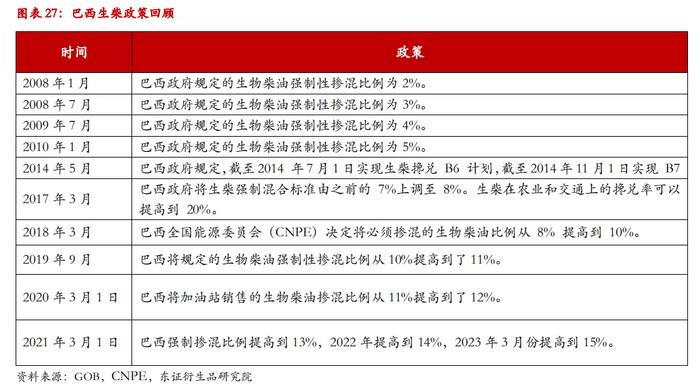

(一)巴西生物柴油补贴政策回顾:

巴西属于自给自足的生柴贸易格局,其内需总量和增速都超过阿根廷。巴西自2004年起设立了国家生柴支持项目(PNPB),项目自2008年起开始设立生柴强制掺混目标,将其逐年提高1个百分比,并通过国家生柴拍卖系统决定每年生柴的生产量和各地区生柴的参考价,来完成PNPB的生柴混掺目标。且巴西生柴生产项目局规定只有国内产的生柴能参加国家拍卖,故巴西生柴进口几乎为零。

而因巴西生柴价格不具备竞争力,出口量也较小。其生物柴油中使用的植物油 70%来自于豆油,20%来自于牛油,4%来自于棉籽油,另有 6%来自于其他植物油。政府规定豆油的使用上限为 80%。巴西生物柴油强制性掺混比例一路从2008年的2%提升至2020年的12%,生柴产量在10年间增加了35.97亿升(316.5万吨)。

(二)阿根廷生物柴油补贴政策回顾:

自2006年起,受到欧美生柴保护主义的关税政策影响,阿根廷政府推出了一系列生柴政策,使得2011年起阿根廷生柴出口量自19.10亿升一路下滑至8.25亿升,鼓励生物柴油需求由出口转向内销;2019年12月~2020年3月,阿根廷政府修改了出口税收政策。生柴出口税由19.74%上调至了30%,而进口生柴则有4.2%的税收返还,从而鼓励了生柴的国内消费。具体政策整理如下表。

(三)南美产需整理以及展望:

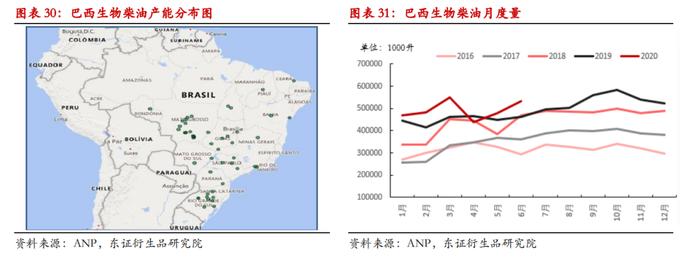

巴西:其生物柴油的主要原料为豆油和动物脂肪,供需结构处于自给自足状态。据USDA数据显示,巴西目前有51家工厂,其中45%的工厂落座于中西部地区(大豆的主产区),其生柴年产能为98亿升(约809.5万吨)。2020年巴西生柴产量为62.7亿升(约518万吨),较2019年增加了5.8%。巴西的生柴柴油主要受到政府拍卖的管制,政府为巴西不同地区的生柴设定了参考价,故巴西生物柴油价格主要由原材料豆油和政策定价。

根据油世界预测其巴西生柴需求2021年将达到630万吨,而2021年3月巴西将柴油燃料中生物柴油的最低调合比例提高到13%,按其每年增1%的掺混目标,则2030年比例将提高达到22%。根据故预计其生柴需求2023年将达到727万吨,2030年将达到1066万吨,较2020年将分别有112万吨、209万吨和548万吨的生柴需求增量。

根据巴西石油管理局(ANP)数据,其生柴71%由豆油制造,13%是由动物油脂制造,2%是由废弃食用油,1%是由棉油制作而成,故预计2021年新增豆油需求将达到80万吨、2023年豆油增量预计为148万吨、2030年豆油增量预计为389万吨。

阿根廷:目前阿根廷共有33家生物柴油工厂,其生柴年产能为44.3亿升(约408万吨),受到疫情影响,其2020年产能利用率为41.8%左右,为自2016年以来最低。根据油世界数据显示,阿根廷生柴全部由豆油制成(SME),其2020年SME产量为163万吨,占到其豆油需求的83%。其中97万吨用于国内交通等需求,出口62万吨,占到了其总需求的32%。

受到疫情以及政府允许掺混比例低于10%的政策影响,2020年阿根廷国内生柴需求较2019年减少了24%,而出口需求同比减少了29%;2021年随经济从疫情中的恢复,假设阿根廷生柴需求将逐步恢复至往年水平,故按过去9年复合增长率2.05%计算,预计2021年、2023年和2030年阿根廷生柴需求将恢复至10.4亿升、10.83亿升和12.5亿升,较2020年分别有0.2亿升(约1.76万吨)、0.63亿升(约5.54万吨)以及2.3亿升(约20.24万吨)的生柴需求增量。而之后的需求增量还取决于阿根廷是否有进一步的生柴补贴、掺杂政策以及其对美国生柴出口是否能打开。

按2020年SME产量占比阿根廷生柴总产量88%的比列计算,预计阿根廷的生柴需求增量将带来2021年1.55万吨、2023年4.9万吨以及2030年17.8万吨的豆油新增需求。

3

生物柴油价格影响因素分析

3.1生物柴油的成本与利润

据资料显示,原材料成本占到了生物柴油总成本的90%左右。由于各国的资源差异,生物柴油的原料差别较大,价差区别也较大。欧盟生物柴油成本主要以菜籽油为主,美国主要以大豆油为主,我国生物柴油原料主要以废弃油脂为主。

以印度尼西亚为例,根据MEMR的资料显示,生物柴油的成本计算公式为:

生物柴油成本 = ( CPO价格(IDR/kg)+ $80/Ton)*870 kg/ m3 + 运输费用

其中$80/ton是生物柴油加工费;870 kg/m3是生物柴油密度单位转换因子。

故生物柴油利润计算公式:

利润 = (生物柴油价格 – 生物柴油成本)

– 甘油得油率/生物柴油得油率*(甘油价 – 生物柴油原材料价格)

因为生物柴油的得油率平均在90%以上,甘油是生物柴油生产过程的主要副产物,其产量一般占比在10%左右。出售副产品精甘油是降低生物柴油成本的重要途径之一。但因为目前国内生物柴油厂规模都较小,副产品大多直接作为锅炉燃料,对降低生物柴油成本贡献较小。

3.2价差对生柴需求的影响

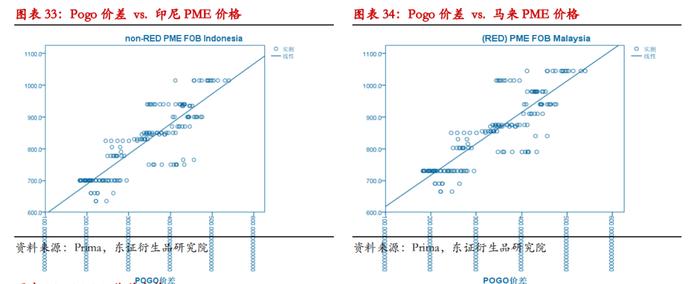

由于生物柴油与石化柴油的燃烧单位能量较为一致(生物柴油与0度柴油燃烧释放的单位热量比值为0.98~0.99),故其主要是由于原料不同,使得各油种间的价差与替代性对生物柴油的需求有着重要影响。其中,因为PME是世界上主要的一种生物柴油,对其他植物油制成的生柴有着较为明显的定价作用,所以我们研究一下POGO和PME价格关系。POGO指的是毛棕榈油与柴油之间的价差,这个指标体现了以棕榈油为原材料制作而成的生物柴油与汽柴油市场的价格比较。

目前因为受到棕榈油与原油价差过大(维持在300美元/吨以上,处于历史高位)影响,使得各国生柴补贴政策对市场上的植物油制的生物柴油价格起着重要影响,从下图中我们可以看到当POGO价差为正时,PME价格与POGO价差联动性不大,只是阶段性跟随生柴政策的规定增长而增长。可见POGO价差主要影响的是印尼政策对生物柴油PME补贴的金额,而印尼生柴的价格主要由政府决定的(每月底MEMR公布的毛棕榈油基准参考价),受到POGO价差影响较小。

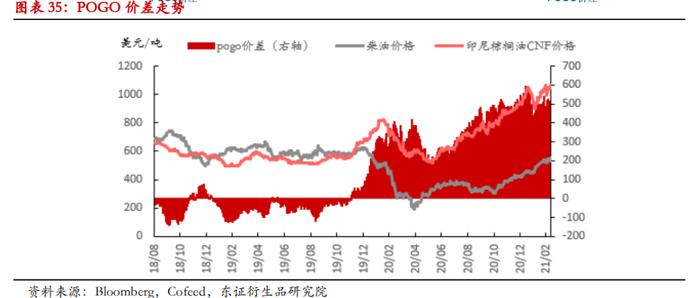

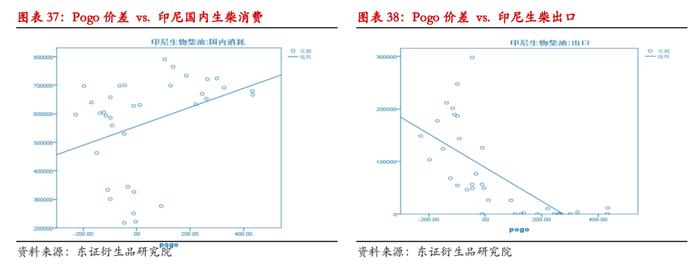

而从需求角度出发,以印尼PME为例子,因为其主要的出口市场为欧洲,故我们取了印尼CNF棕榈油价格和ICE柴油价格来计算POGO价差,并将POGO价差分别和2018年1月开始的月度印尼生柴国内与出口需求做了回归线性模型。从下图可见,POGO价差与国内的消费相关性较小;而与其出口相关性较强且呈现负相关关系。在POGO价差超过245元/吨时,印尼出口的生物柴油被抑制至零出口的情况;在POGO价差小于245元/吨时,印尼出口的生物柴油随着POGO价差的缩小而呈上升态势。POGO主要决定了印尼政府对生柴的补贴力度,从而影响到了生柴的产量,当价差缩小时,补贴较为充裕,从而使得PME生产成本降低,产量增加,在满足其国内生柴需求之后,出口增加;但对其国内需求而言,因为其受到政策限制在固定范围内,从而影响较小。

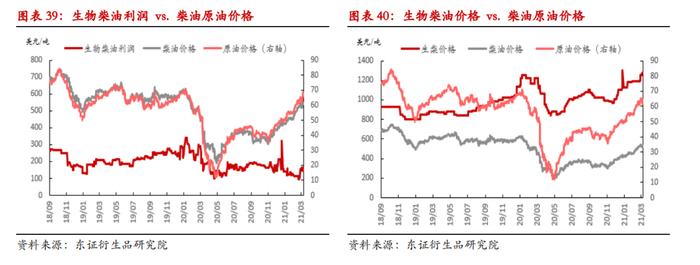

同时,我们研究汽柴油的原料原油和生柴价格关系时发现,原油价格和生柴价格有一定正相关性,但产业内并不通过原油来对生柴进行定价,部分国家通过政府来定价(巴西、印尼)、部分国家通过政策规定来影响生物柴油的供需结构从而定价(美国、欧洲)。而通过对比原油和生柴毛利关系发现,原油价格对生柴毛利影响较低,相关性较弱。可见生物柴油主要受到各国生柴政策以及其本身的原材料植物油的价格所影响。

4

后市展望

通过对生物柴油成本的剖析和价差的研究,我们发现生柴价格是以原材料成本为核心,与汽柴油原材料原油的价格呈正相关性,但其定价与原油价格相关性较弱,主要受到各国生柴补贴政策影响,目前各国的生柴政策是市场上的植物油制的生物柴油价格和各国国内需的决定性影响因素。

通过对生柴主要贸易地区生柴产能和政策的梳理,可以预见近年来全球生物柴油供不应求趋势明显。据预测相较于2020年,生柴需求增量在2021年、2023年和2030年预计将分别为330.5万吨、828.4万吨和1783.6万吨,呈上升态势,相较于2020年,预计2021年全球生物柴油需求增速为7.7%,其3年复合增长率为9.23%,其10年复合增长率为3.5%。

这将分别给豆菜棕三大主要植物油带来297万吨、120万吨和745.2万吨的增量,因为受到欧盟对植物油制生物柴油的限制影响,植物油需求预计将在2023年增量放缓,至2030年受到其他地区的需求带动,生柴带来的植物油需求增量仍呈增长态势。据测算其2021年需求增速为13.6%,10年复合增长率为2%,相较于放缓的食用需求增速,未来植物油的生柴需求增长潜力更大,随生物柴油的政策的变化而波动较大。

预计2021年全球生物柴油供不应求趋势下,假设原油处于上涨通道的情况之下,生物柴油价格将不断走强,利好棕榈油、豆油等植物油原材料的需求,支撑油脂板块的走强。但关注需关注马来西亚与欧盟争议棕榈油禁令进程,若棕榈油甲酯PME失去欧盟市场,则利空马来西亚棕榈油甲酯PME出口,但利好我国食用油甲酯UCOME生柴出口需求。

5

风险提示

原油大跌、疫情失控导致生柴产能大减。

报告作者

方慧玲 资深分析师(农产品)

从业资格号:F3039861