原标题:塑料期权:隐含波动率上市后会将出现明显回落 来源:文华财经

征稿(作者:国联期货 黎伟、丁兆君)--大商所聚丙烯PP、聚氯乙烯PVC和线型低密度聚乙烯LLDPE期权将于7月6日正式上市,新期权品种的推出,对塑料化工产业链来说将多一种全新的风险管理工具。波动率是期权交易的核心指标之一,然而要交易好期权,就必须事先了解其标的价格波动率变动规律,本文主要通过历史数据探究三个品种的波动率特性,以给投资者交易期权作一定参考。

一、三大品种波动范围较宽且具有明显的正相关性

从整体波动水平上看,近五年三大品种60日历史波动率整体在10%至40%区间波动,波动范围整体较宽。从相对大小上看,除了2017年下半年至2018年上半年,其余绝大多数时间聚氯乙烯PVC的波动水平在三个品种里面是最低的。

图1: 三品种60日历史波动率总体情况

数据来源:Wind 国联期货

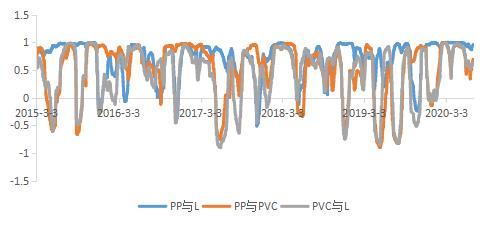

三个品种波动率具有明显的正相关性。为了更清晰观察三个品种波动率的相关性,我们以60日历史波动率为基础,每隔60个时间窗口计算滚动相关性,结果显示,绝大多数时间三个品种均具有明显正相关性。

图2: 60日历史波动率相关性

数据来源:Wind 国联期货

同时通过计算,聚丙烯PP与线型低密度聚乙烯LLDPE的60日历史波动率平均相关性最高,达到了0.71的水平,聚丙烯PP与聚氯乙烯PVC次之,均值在0.51左右的水平,最差为线型低密度聚乙烯LLDPE与聚氯乙烯PVC,但平均相关性亦有0.41左右的水平。

二、波动率季节性规律呈“M”型结构

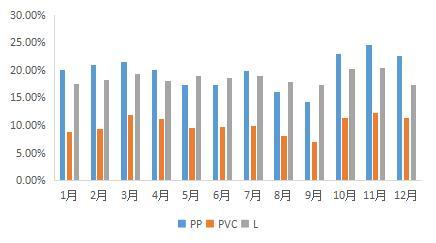

我们选用近十年PP指数、PVC指数和LLDPE指数日度数据,若上市时间不足十年,则采取上市以来的日度数据。在数据处理上,则采取去掉一个最高值和一个最低值,取其余年份平均值的方式,通过计算每月市场的平均波动率来观察波动率的变动规律。

图3: 月度波动率规律

数据来源:Wind 国联期货

波动率季节性变动呈“M”型结构,两个相对明显的峰值分别在3月和11月。从图表上看,三品种波动率其具有一定季节性规律,且变动规律十分类似,一年当中有两个相对明显的峰值。具体而言,1月至3月,波动率往往呈现震荡上涨趋势,3月前后出现一个局部峰值;随后4月至9月波动率整体处于震荡回落之中,9月一般是一年当中波动率最低的月份;国庆节后,波动率往往会有再度上涨的趋势,11月前后往往会再度出现一个局部高点。从各个季度的平均波动性上看,四季度往往是一年当中波动率最高的季节。

从基本面上看,每年3月前后和四季度基本都是塑料行业供需两旺的时期,价格的不确定性往往较大。

三、近一年历史波动率偏高

3.1 历史波动率锥

我们以近三年三个塑料品期货指数日数据为对象,讨论近几年的波动率变化特性。

表1:近三年PP指数波动率锥 表2:近一年PP指数波动率锥

表3:近三年LLDPE指数波动率锥 表4:近一年LLDPE指数波动率锥

表5:近三年PVC指数波动率锥 表6:近一年PVC指数波动率锥

从上表可以看出,近一年PP市场和LLDPE市场相比往年整体平均波动水平有一定放大,这点从两者近一年波动率锥中90%分位和50%分位水平的大小即可以看出;其主要的驱动力便是今年的新型肺炎疫情导致原油市场波动的放大。

PVC市场近一年的平均波动率水平相比往年却上升不明显,相反还不如近三年的平均水平。其主要原因在于PVC仅有少部分原料来自于原油,其大部分仍旧通过电石法获得,其与外盘原油的关联性亦不如其他两个品种高,因此本次疫情所导致的化工品波动率的上升,PVC波动率上升幅度亦明显不如其他两个塑料品种。

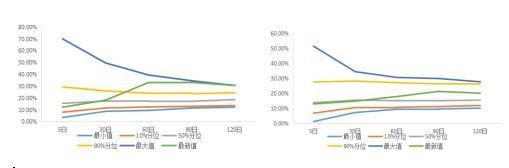

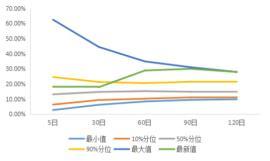

从各周期历史波动率在各个百分位的数值上看,三个期货品种均具有波动率锥的一些特性:

(1)随着时间的延长,波动率变化会逐渐变缓,最终趋于收敛;

(2)当短期波动率较低时,中长期波动率往往是随周期的增长而增长;类似的当短期波动率较高时,中长期波动率往往是随周期增长而减小;

(3)短期波动率相对中长期波动率变化更为剧烈。

图4:PP指数近三年历史波动率锥 图5:PVC指数近三年历史波动率锥

图6: LLDPE指数近三年历史波动率锥

数据来源:Wind 国联期货

后期中长期波动率继续下降的空间较大。从当前各周期历史波动率的数值上看,短期30日历史波动率均处于近一年50%分位左右的适中水平;中长期60日和90日历史波动率则处于近一年90%分位左右的极高水平。考虑到当前波动率整体明显高于近五年的波动水平,后期中长期波动率继续下降的空间较大。

3.2 波动率分布特征

为了更加清晰了解波动率分布情况,我们进一步的统计了3个品种近3年30日历史波动率在各个细分区间所出现的概率,即历史波动率的概率分布特征。

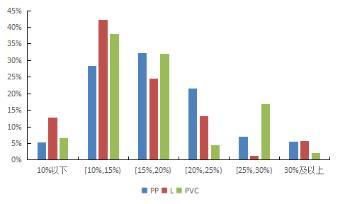

图7: 波动率分布情况

数据来源:Wind 国联期货投资咨询部

塑料品期货存在一定的低波动聚集性特征。从图中可以看出,三个塑料品期货波动率的分布特征大致相似,其中PP主要分布在10%至25%的范围,L与PVC主要分布在10%至20%的范围,该常态的波动范围相较于化工类的甲醇、PTA略微偏低。三个塑料品期货的波动率中值在15%-17%左右,而它们的波动率分布在10%-15%区间最为密集,说明塑料品期货存在一定的低波动聚集性特征。

四、上市交易机会推荐

三个塑料品期权上市时间在7月6日,届时挂牌的主力合约预计将是PP2009、LLDPE2009和PVC2009系列期权合约,该系列期权合约到期时间为8月7日,距离到期日将有24个交易日、32个自然日,其挂牌价参考波动率取值为标的期货合约90日的历史波动率,即PP2009、LLDPE2009和PVC2009系列期权挂牌隐含波动率预计将分别在33.17%、29.98%和21.40%左右。

考虑到PP2009、LLDPE2009和PVC2009当前30日历史波动率分别在18.12%、17.84%和14.92%左右,明显低于当前90日历史波动率,同时季节性上考虑,目前亦不是塑料品期货波动率持续上涨的时期,预计隐含波动率上市后会将出现明显回落。

参照目前已上市的甲醇和PTA化工品期权隐含波动率的情况来看,其目前09系列合约平值隐波与30日历史波动率大小相当,若新上市的三个塑料品期权隐波高于30日历史波动率2个百分点以上,投资者可关注做空波动率策略(如卖出宽跨式策略),待隐含波动率回落至接近30日历史波动率水平时止盈。

作者简介:黎伟,应用数学硕士,6年从业经验,现任国联期货投资咨询部期权研究员。

丁兆君,东北财经大学金融硕士,现任国联期货投资咨询部期权研究员,主要负责工业品类期权研究工作。