【导语】2020年一季度,真可谓是“多事之秋”。中国及全球范围内公共卫生事件发酵对商品市场的冲击、原油暴跌引发的“恐慌”、国内化工品市场多呈现高台跳水,对于粗苯-加氢苯行业而言,同样也“在劫难逃”,双双跌破2008年低位,创历史新低。四月初市场已经出现反弹迹象,二季度行业能否得到明确修复?频频“抄底”后,买盘是否还有机会继续入场?卓创为您一一解读。

行情篇——利空齐袭 一季度市场双双创新低

一季度粗苯/加氢苯行业在公共卫生事件发酵、国际原油暴跌、石油苯内外盘重挫等多重利空打压下,整体呈现震荡下跌走势,尤其3月份,单月最高跌幅达到49%。

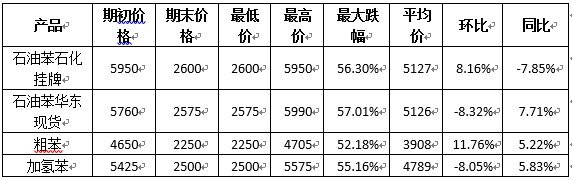

表1 2020年1季度粗苯/加氢苯相关市场价格表

单位:元/吨

1月份适逢农历新年,节前粗苯/加氢苯市场波动幅度相对不大,长假节前,伴随下游备货陆续进入尾声,市场均出现100-300元/吨幅度下跌,以山东地区为例,粗苯及加氢苯分别收盘至4600元/吨、5575元/吨,1月份中石化石油苯挂牌均维持在5950元/吨高位。

图1

2-3月份,国内外公共事件持续发酵,对大宗商品市场的影响扩大,国内终端需求恢复缓慢,与此同时,国际油价同时受供需压力、市场担忧情绪加重等利空打压,出现连续暴跌,到3月底,WTI最低收盘20.09美元/桶,达到近18年来新低。原油大跌引发国内化工品市场全线跳水,石油苯内外盘遭遇重挫下,市场担忧情绪加重。据统计,一季度中石化石油苯挂牌总计下调10次,累计下跌3350元/吨,跌幅达56.30%,4月初石油苯、粗苯及加氢苯市场双双达到甚至跌破2008年经济危机时低点,山东地区粗苯最低商谈1900元/吨,加氢苯2325元/吨。

表2 粗苯/加氢苯相关价格历史价格对比

供需篇——粗苯供应略显短缺 加氢苯“受制于人”

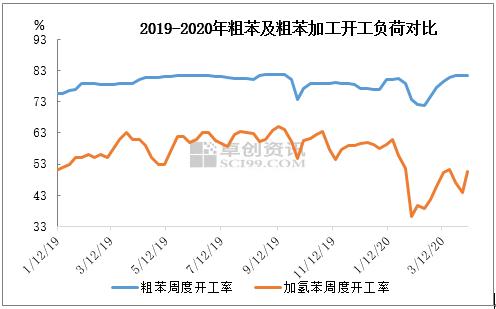

据卓创资讯统计数据,2019年加氢苯行业年平均开工58.91%,同比变化不大,粗苯供应缺口超过12万吨,加氢苯原料供应依旧处于紧俏状态。

图2

一季度开工数据来看,粗苯及加氢苯均呈现先降后升状态,但加氢苯整体处于低位。1月份行业整体运行尚可,但春节过后,国内公共卫生事件发酵,各地物流运输严重受限背景下,各企业纷纷出现原料供应不足、产品输出不畅问题,焦化及加氢苯企业开工均伴随出现明显下降。2月初,加氢苯行业最低开工负荷下降至36.19%,下旬,焦化行业最低负荷71.7%,均达到近两年负荷低点。

图3

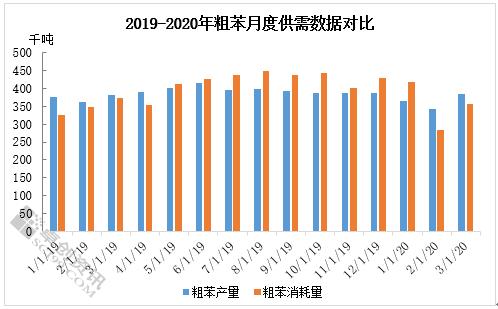

而从产品产量来看,不难发现,2020年1月之前,加氢苯企业生产所需粗苯量普遍大于粗苯供应量,而在今年2-3月份,供需数据出现逆转,粗苯供应量开始明显大于市场当月需求,但焦化企业此阶段库存并未出现明显增加。出现此种现象主要原因,依据卓创分析,粗苯在达到阶段性历史低位后,对中间商吸引力明显增强,甚至大量场外游资入场操作,企业库存一部分被下游消耗,而很大一部分被转化为社会库存。据卓创估算,1月份粗苯国内总产量109.1万吨,而需求量105.7万吨。

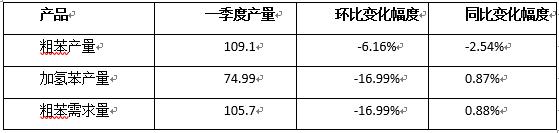

表3 一季度粗苯/加氢苯产量统计数据

单位:万吨

利润篇——粗苯加氢行业再现长周期亏损

图 4

从以上2014-2020年季度统计数据来看,自2016年随着全球各项经济指标的好转,企业的总体经济效益相比过去逐步好转,因此粗苯加氢苯行业2017年基本实现扭亏为盈的格局;且2017-2019年3年的时间里,行业盈多亏少,加氢苯行业开工稳定性亦得以提升,产出相对稳定,为国内纯苯的供应提供区域性的有效补充。

然而自2019年第四季度开始,粗苯加氢行业再度陷入亏损局面,截至目前亏损长达半年有余。今年一季度来看,以山东地区为例,行业亏损均值在61元/吨,环比增10.91%,同比降150%。一季度行业亏损的最主要利空包括:

第一,油价的暴跌导致副产品加氢甲苯、加氢二甲苯、非芳烃及重苯等的全线破位下行;

第二,加氢苯市场在石油苯内外盘断崖式下跌的冲击下连创新低;

第三,原料粗苯虽然亦震荡探低,但跌幅不及加氢苯,两者价差不断收窄。

下游篇——纯苯下游利润严重缩水,行业开工下降明显。

表4 一季度下游利润及开工负荷统计

单位:元/吨

据卓创资讯统计数据显示,较2019年一季度相比,纯苯几大主要下游的盈利情况出现了大幅缩水,尤其主要下游苯乙烯、己内酰胺呈现出长周期的亏损局面,周期长达半年之久。在行业利润大幅缩水的背景下,公共卫生事件、油价破位下跌等多方因素影响,苯乙烯行业库存出现累积,市场亦连续创新低,因此行业开工负荷呈现明显的下降态势,苯乙烯行业开工负荷较去年同期下降16.2个百分点,另外己内酰胺下降12个百分点,酚酮下降16个百分点。

展望篇——多方面空转多 行情进入修复期

二季度及下半年来看,市场多方面消息或将出现由空转多现象。4月中旬前,全球主要石油生产国组成的“欧佩克+”石油联盟宣布达成历史性减产协议,尽管目前减产数量不足以抵消公共卫生事件导致的需求下降幅度,但考虑后期公共卫生事件影响基于逐步减弱预期,原油市场仍有望逐渐进入价格恢复阶段。而从粗苯/加氢苯国内行业运行来看,二季度国内终端需求逐渐进入恢复阶段,目前价格过低的石油苯市场也将有望逐渐进入价格修复期。此外,据卓创资讯预估,二季度加氢苯国内产量环比增幅或接近7%,而焦化企业开工负荷继续提升空间有限下,粗苯供应依旧偏紧俏,加之部分贸易环节参与,对粗苯及加氢苯价格将产生有力支撑。因此,总体来看,卓创认为,二季度粗苯/加氢苯行业整体将维持震荡向上走势,目前价格仍相对处于低位下,仍对中间环节具有吸引力,考虑中长线走势,操作空间依旧存在。