【导语】2025年一季度,天然橡胶市场价格冲高回落,均价重心环比下跌。展望二季度,产区进入开割季,高价原材料刺激胶农割胶积极性,削弱市场心态;需求端存在下滑预期令胶价承压。但季节性进口低位的情况下,库存预计不及去年同期,仍托底胶价。预计二季度胶价重心仍有下跌可能。

一季度天然橡胶市场价格冲高回落整体处于高位区间震荡

2025年一季度国内天然橡胶市场呈现冲高回落的走势,整体处于高位区间震荡。上海市场SCRWF均价为16766.10元/吨,环比下跌1.93%,同比上涨28.00%;山东市场STR20#混合人民币均价为16662.29元/吨,环比下跌0.01%,同比上涨31.62%。一季度天然橡胶市场运行高点出现在春节后(2月下旬至3月初),浅色胶上海市场SCRWF达到17575元/吨,深色胶山东市场STR20#混合达到17475元/吨;低点出现在1月7日,浅色胶上海市场SCRWF最低至15900元/吨,深色胶山东市场STR20#混合最低至15800元/吨。

回顾:产区供应季节性下降成本端支撑始终偏强

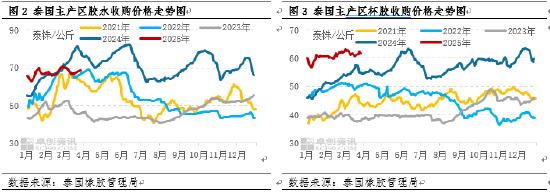

一季度,全球天然橡胶产出向季节性淡季过渡。其中泰国主产区来看,东北部产区自1月中上旬开始逐步减产,南部产区2月份开始进入减产期;越南产区于1月下旬逐步开始减产。虽然国外主产区减产停割时间均有延迟,但整个一季度来看,产区供应压力呈现边际递减的情况。伴随产区产出季节性下降,产区原料收购价格始终处于较高位置。以泰国产区原料收购价格为例,截至3月28日,胶水收购价格68.5泰铢/公斤,低于2024年同期,但处于近五年来相对高位水平;杯胶收购价格61.8泰铢/公斤,为近五年来最高水平。原料收购价格高位,成本端支撑较强。一季度整体产区供应及生产成本方面对胶价形成较强支撑。

回顾:需求提升有限下游工厂逢低刚需采购

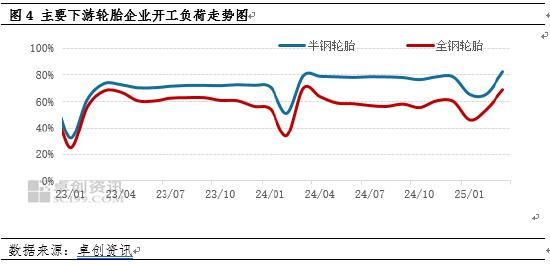

主要天然橡胶下游消费领域轮胎制品来看:2025年一季度轮胎企业生产情况基本符合季节性规律。因穿插春节假期影响,1-2月份开工水平呈现下滑走势。节后陆续复工复产。据卓创资讯数据,3月份,山东地区全钢轮胎开工负荷68.75%,环比走高14.57个百分点,同比走低1.15个百分点;半钢轮胎开工负荷82.64%,环比走高16.64个百分点,同比走高2.99个百分点,开工已经基本恢复至去年同期水平。从原料需求来看,由于天然橡胶市场价格呈现高位区间震荡走势,轮胎企业维持逢低刚需采购原材料的节奏。非轮胎制品来看,多数集中在元宵节后陆续复工,节前原料备货量不多,节后新订单表现不旺,高成本向下传导不畅,采购原材料心态谨慎。综合来看,一季度天然橡胶需求提升有限,对胶价支撑力度不足。

回顾:主要港口库存累库但绝对库存水平低于去年同期

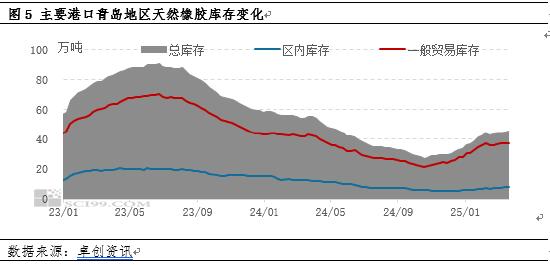

一季度,主要港口天然橡胶库存呈现累库趋势。据卓创资讯数据,截至3月底,青岛地区样本仓库天然橡胶库存47.64万吨,较2024年年底33.73万吨增加13.91万吨,涨幅41.24%;但相对去年同期55.37万吨下降7.73万吨,跌幅13.96%。由于穿插春节假期,市场预期春节后港口库存延续累库趋势,实际表现来看,上游工厂推迟船期叠加下游工厂节后集中提货,2月份主要港口青岛地区天然橡胶库存累库缓慢。进入3月份,月初市场因天胶与合成1-2月进口体量同比较大增长(同比涨幅23.29%)而引发对流通端货源流动性释放的预期升温,且对库存累库节奏偏缓存疑,加速天然橡胶市场价格下跌。伴随着月下旬海关数据的落地,天然橡胶实际进口增量(同比增幅19.18%)不及预期,因此胶价自底部修复反弹。整体而言,一季度天然橡胶库存呈现累库趋势,符合季节性表现,绝对库存水平低于去年同期,支撑现货价格。

二季度天然橡胶市场或区间宽幅震荡运行 均价重心低于一季度

供应端来看,目前国内外产区物候正常,国内云南产区已于3月下旬逐步开始试割,市场预期海南产区将于清明节后陆续正常开割;国外泰国、越南、马来西亚主产区将于4-5月先后进入开割季。二季度国内外产区逐步开割,叠加高价原材料刺激胶农割胶积极性,在天气正常的情况下,二季度天然橡胶产量存在放大预期或将压制胶价上方空间。但实际产出基本处于全年低产状态,国内到港压力相对有限,进口量呈现趋势性下滑走势,库存表现或低于去年同期,预计整体供应压力不大。

需求端来看,轮胎市场,全钢轮胎终端市场需求疲软,整体车多货少,对全钢轮胎消耗有限。二季度预计轮胎企业产销放缓,成品存在累库预期。另外,高价原材料向下传导不畅,轮胎企业生产成本压力较高,将对生产开工节奏形成一定拖拽。非轮胎制品,新订单表现欠佳,高成本向下传导不畅,预计二季度原材料采购延续逢低刚需采购节奏,无意过多储备原料库存。因此,预计二季度天然橡胶需求将下滑,令胶价承压。

综合来看,二季度天然橡胶市场供需结构或呈现供需双降的形态,短期供需矛盾不突出,国内现货库存累库压力低于去年同期水平,支撑现货价格重心。但今年物候正常,产区正常开割预期偏强,高价原料刺激下,原料上量节奏或快于往年同期,削弱市场心态。故预计市场价格呈现宽幅区间震荡走势,均价重心低于一季度。

风险提示:重点关注开割初期国内外产区气候情况、外围宏观政策对商品联动性的影响。

举报成功