来源:建信期货

期货从业资格号:F3025190

调研目的简介

在环境保护和节约能源的目标推动下,循环经济逐渐发展成为我国重要的经济形式。自“十一五”时期开始,我国针对再生资源综合利用颁布了一系列政策,大力支持再生铝行业的发展,2021年在《有色金属行业碳达峰实施方案》中提出再生铝在2025年达到1150万吨的年产量目标。我国电解铝行业自2017年供给侧改革后限定产能天花板在4550万吨左右,目前国内电解铝建成产能已经逼近天花板上限,在双碳政策的催化之下,再生铝有望替代电解铝成为我国铝消费的主要供应来源。我国再生铝行业产能过剩较为严重,然上游废铝原材料供应却受制于回收量以及技术等方面的原因持续处于偏紧格局,下游随着新能源汽车渗透率不断提高以及轻量化趋势之下,再生铝合金应用场景有望进一步扩大,尤其当前铝价波动加剧,单边大幅上涨,但下游接受度比较差,铝合金锭企业跟不上价格,期货套保面临较大风险。在此背景之下,上海期货交易所也在积极筹备铝合金期货的上市工作,我们建信期货研发部有色研究小组和湖北业务团队一起,于4月26日至31日走访湖北武汉、襄阳、咸宁等地进行实地调研,拜访多家再生铝行业龙头企业,通过充分沟通交流,深入了解再生铝行业现状以及生产经营活动中风险管理需求情况等。

一、双碳政策支持再生铝行业发展,上期所筹备铝合金期货

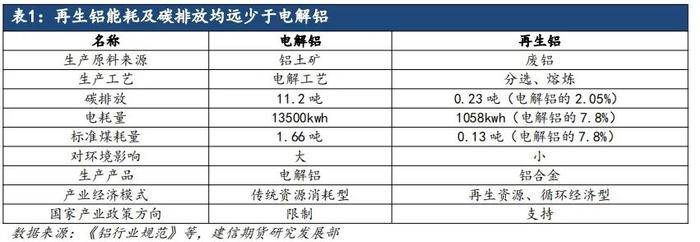

再生铝能耗以及碳排放均远低于电解铝。能耗方面,根据SMM数据,理论上生产1吨再生铝能耗仅为原铝的5%;碳排放方面,根据《铝行业规范》及《综合能耗计算通则》,单吨再生铝生产需消耗标准煤130千克,折合电耗量约1058Kwh,理论上对应碳排放为0.23吨,排碳量为铝电解环节的2.05%。一方面再生铝可直接规避铝电解对电能消耗,另一方面可大幅降低温室气体排放并实现废铝回收价值。

在环境保护和节约能源的目标推动下,循环经济逐渐发展成为我国重要的经济形式。自“十一五”时期开始,我国针对再生资源综合利用颁布了一系列政策,大力支持再生铝行业的发展,2020年9月我国宣布双碳目标,电解铝行业碳排量和能耗均较高,因此也是是节能减排治理的关键行业之一,2021年在《有色金属行业碳达峰实施方案》中提出再生铝在2025年达到1150万吨的年产量目标。

二、大型企业订单饱满,但行业整体开工率偏低

废铝是再生铝行业的主要原材料,常见废铝种类涵盖6063型材旧料、生/熟铝、易拉罐料、汽车轮毂、破碎铝等,折扣系数在12%-38%区间。不同废铝原料折扣系数差异核心在于国内回收企业普遍可实现收得率不同。根据铝道网统计测算,生铝废料含铝量低于98%且杂质较多,熟铝为含铝量98%以上废料,普遍具备抗腐蚀及硬度大优势。

废铝除了供再生铝企业用于生产铝合金外,基本上没有其他规模化生产的用途,因此废铝行业对再生铝行业具有一定依赖性。与此同时,由于再生铝合金在生产成本上的优势,凡是再生铝合金广泛生产的产品,很少会再用原铝合金生产。基于这样一种上下游相互依赖的关系,长期来看,废铝价格与铝合金价格之间能够保持一定的价差。

由于废铝不存在标准化产品,也不存在全国性市场报价,因此这里我们选取广东佛山南海有色市场对破碎生铝 (91%-93%)的市场报价作为废铝价格与ADC12市场价格走势进行对比,以供参考。可以看到,长期以来,ADC12与破碎生铝(91%-93%)市场价格的变动趋势基本保持一致,即再生铝的主要原材料与产品之间保持一定的价差关系。

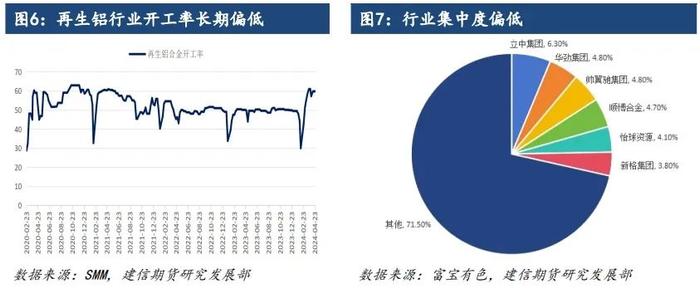

我国再生铝行业准入门槛比较低,因此呈现为小而分散的特征,行业集中度偏低,产能总体过剩,市场过卷。根据阿拉丁统计,我国现有400多家再生铝生产企业,行业排名前六家企业产能占比不足30%。且由于再生铝产能远大于废铝供应量,因此废料供给时常难以确保,再生铝行业开工率中枢长期维持在55%的低位。根据此次调研显示,在近期铝价大幅上涨的情况下,成品合金锭价格涨幅并不多,导致多数铝合金锭企业产能缩减严重,不过这种缩减主要体现在中小型企业上,此次我们在华中地区调研的铝合金企业均为业内龙头,下游订单饱满,开工率维持在90%以上的高位水平。但就全国整体而言,目前铝合金锭企业开工率不足50%,利润大幅下滑。

三、废铝报废高峰期仍需等待,供应紧张格局料延续

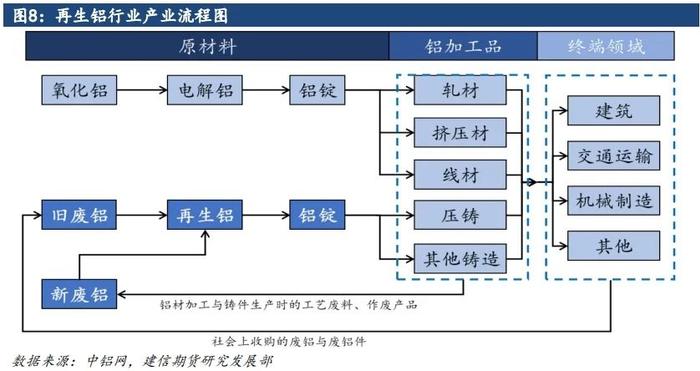

再生铝指的是用废旧铝或含铝的废料经重新熔化提炼而得到的铝金属,其原料一般分为新废铝和旧废铝。新废铝来自铝产品使用前生产环节,包括边角料、报废品及切屑等,新废铝主要被生产商自行回收,熔炼成原牌号合金,实际社会流动较少,因此一般不纳入废铝的生产统计;旧废铝来自经消费后从社会上回收的铝制品,主要包括运输行业、包装业、工程电缆等。

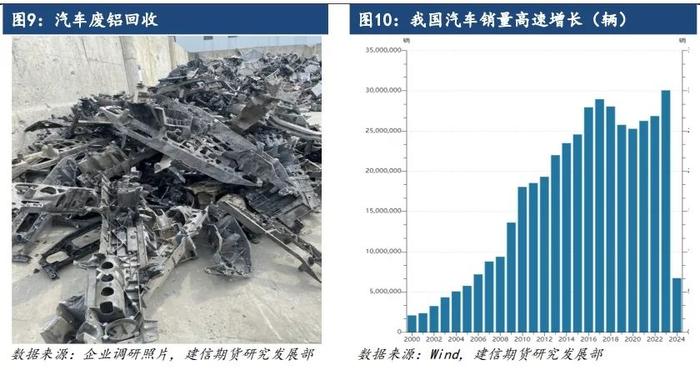

在我国,交通运输、建筑、包装是废铝的主要来源。建筑业方面,虽然建筑铝型材占比很大,但考虑相应的报废周期,短期成长性相对有限。包装业方面,目前我国易拉罐的回收率已高达99%,考虑到包装行业较短的回收周期以及较高的回收率,包装业废铝回收量的增量空间有限。交运行业方面,根据中国汽车工业协会数据,我国汽车销量从2000年的209万辆增长到2023年的3009.4万辆,年均复合增速达到12.3%,保有数量可观。

此前,根据有色金属工业协会再生金属分会的计算,我国本世纪以来投入使用的铝产品预期寿命在15年-18年,到2020年,本世纪初消费的铝产品开始进入报废期,不过,通过此次调研走访了解,再生铝企业对废铝回收迎来高峰的时点判断比较保守,多数认为废铝供应紧张的局面还会持续数年,并非理论上测算的2020年前后。原因主要有两方面,一方面虽然说我国本世纪初开始加快工业化进程,但是早年间国内汽车的含铝量也并不高;另一方面,2008年之后国内才开始加大各类投资建设,因此报废高峰期仍需等待,所以废铝供应短期没有那么乐观。

四、汽车报废将迎来高峰,资源回收企业拥有广泛应用前景

自“十一五”时期开始,我国针对再生资源综合利用颁布了一系列政策,大力支持再生铝行业的发展,2021年在《有色金属行业碳达峰实施方案》中提出再生铝在2025年达到1150万吨的年产量目标。我国电解铝行业自2017年供给侧改革后限定产能天花板在4550万吨左右,目前国内电解铝建成产能已经逼近天花板上限,在双碳政策的催化之下,再生铝有望替代电解铝成为我国铝消费的主要供应来源。

另一方面,我国的资源回收体系也在不断完善。《再生有色金属产业发展推进计划》、《循环经济发展战略及近期行动计划》等政策法规将废旧金属回收体系的完善作为主要任务之一,要求利用、规范和整合现有废旧有色金属回收渠道、加快废旧有色金属规范化交易和集中处理,逐步在全国形成覆盖全社会的再生有色金属回收利用体系。随着循环经济的大力推广,废铝回收系统将更加高效,废铝分选能力将逐渐提高,从而有利于提高废铝的利用效率和再生铝产品的品质。

1、汽车报废将迎来高峰期,废铝供应增长

根据数据统计,2023年我国废铝回收量约为840万吨,其中建筑业、交通运输业、包装的占比分别为41%、34%、21%。而根据铝材使用寿命,建筑用铝寿命在40-60年,交运运输工具使用寿命在10-20年,包装使用寿命一般在1-2年。可以看出,建筑行业废铝回收量占比最高,但建筑用铝寿命也是最久的,考虑到我国已经走过了城市更新大拆大建的时期,建筑废料供应预计难以在中短期内大量释放;包装业中,铝罐箔可以在一年内迅速进入循环,是目前废铝供给的主力,但其增速受限于消费端,未来大概率将稳定在2%-3%之间,且目前回收率已经稳居在85%的高位,因此预计包装行业废铝回收量将保持平稳增长。

交运行业废铝回收量占比高达34%,虽总量不及建筑用铝,但使用寿命只有建筑行业的1/3。自2000年起,我国汽车销量开始迅猛增长,并于2010年增速达峰,根据累计保有量与使用寿命计算,中期内废铝供给增量将主要来自汽车行业。此外,根据上海钢联数据,目前中国汽车和轻卡产生的废铝中,回收的比例达到87%,相较于日韩等国的95%以上,仍有提升空间。根据调研了解,汽车上可拆解的铝主要包括发动机的缸体缸盖、活塞等零部件,当前可拆解汽车仍然以燃油车为主,考虑到当前新能源汽车行业内卷严重,产品更新替代加快,其报废周期或将远小于燃油车,因此在不远的将来很可能将看到新能源汽车陆陆续续进入汽车拆解市场,不断增加汽车废铝回收量。综合分析,我们认为远期国内废铝回收高峰的主要增量将来自于汽车行业,即我国将迎来汽车报废高峰,汽车废铝大概率成为废铝回收的主要增量。

废铝是再生铝企业的主要原材料,废铝的材料成本也是再生铝合金企业的主要生产成本,未来随着国内废铝的社会保有量不断增长,有助于降低废铝的材料成本,扩大再生铝行业的盈利空间。

2、我国资源回收体系不断完善

《再生有色金属产业发展推进计划》、《循环经济发展战略及近期行动计划》等政策法规将废旧金属回收体系的完善作为主要任务之一,要求利用、规范和整合现有废旧有色金属回收渠道、加快废旧有色金属规范化交易和集中处理,逐步在全国形成覆盖全社会的再生有色金属回收利用体系。随着循环经济的大力推广,废铝回收系统将更加高效,废铝分选能力将逐渐提高,从而有利于提高废铝的利用效率和再生铝产品的品质。

3、国内新能源汽车领域再生铝合金使用比例将有较大提升空间

同样,汽车也是再生铝消费量最大的下游行业。根据安泰科统计,汽车行业占到再生铝消费量的60%以上。

全球汽车行业节能减排政策的逐步趋严,节能环保已成为车企共识。轻量化技术作为一种重要的汽车节能减排途径,在满足汽车安全性和成本控制的条件下实现汽车减重。目前主流的减碳途径有两条,一是使用低碳排可再生能源生产, 比如可再生能源电解铝可减少约70%的碳排放量;二是加大再生铝的使用比例,比原铝生产可减少近90%碳排放。

尽管早期国内新能源汽车多用传统原铝,对再生铝合金行业造成一定冲击,但我们认为,在绿色、低碳发展的背景之下,新能源汽车将越来越多使用再生铝合金,同时在汽车轻量化的发展下,未来随着新能源汽车渗透率的不断提升,再生铝合金使用空间将有极大提高。后续随着国内回收体系逐渐完善、相关技术升级,再生铝保级利用将进一步得到发展,有助于提高废铝经济效益及实现双碳目标。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。