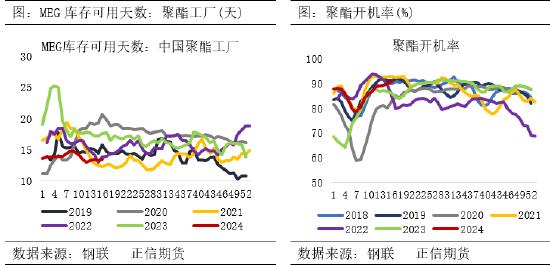

4月乙二醇供应端有多套装置计划检修,供应缩量明显,需求端聚酯目前高负荷暂稳,供需维持去库预期,但近期乙二醇走势低迷。乙二醇偏弱主要原因或仍在于产业格局上,目前产能利用率较低,供应回归弹性较大。但目前随着乙二醇下跌至低位,乙二醇供需仍维持去库预期,预计向下空间有限。

1、虽有集中检修,但新投及存量产能压力巨大

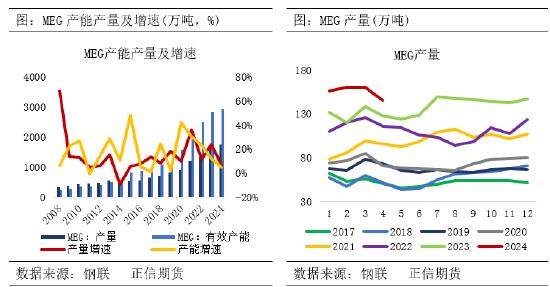

隆众资讯数据,截止2024年4月份国内乙二醇装置产能基数稳定在2844.1万吨;其中合成气制乙二醇产能为1020万吨;非合成气装置产能维持1824.1万吨。年初至现在乙二醇周均产量37万吨,较去年同期上涨8万吨/周,涨幅高达27.5%。3月度产量高达160万吨,刷新历史新高,一季度月均产量158万吨,较去年同期提升28万吨/月,涨幅高达21.5%。一季度乙二醇国内产能利用率仅62.49%,但存量产能基数较大,乙二醇产量提升空间仍较大,国产压力不容忽视。四月份多套产能较大装置出现检修,预计乙二醇月产量在145万吨附近,较上月有明显下滑,但产量仍高于去年同期水平。同时,二季度仍有乙二醇新增产能计划投产,中化学(内蒙古)新材料30万吨、宁夏鲲鹏20万吨装置计划2024年年中投产,新增产能50万吨/年,国内乙二醇行业产能基数有望达到2894.1万吨/年。

2、国产替代进程下,进口依赖度下降

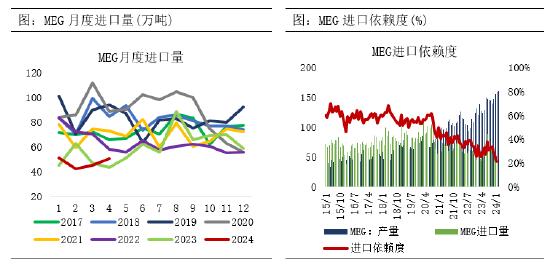

2024年1-3月份,进口总量为137万吨,其中1月50万吨,2月42万吨,3月45万吨,而国产产量持续走高,进口量与国产产量的此消彼长,2024年进口依存度大幅下降至21%附近。4月份来看,美国装置除南亚82.8万吨装置在4月重启外,其余装置基本正常,沙特装置前期集中检修基本完成,大部分装置重新启动,4月进口量预计有进一步回升趋势,预计回升至50万吨附近。中东及北美部分检修装置重启缓慢,海外需求逐步提升,国内产量的快速增长,预计五六月份进口量同比仍将出现收缩,进口依赖度低位震荡。

3、聚酯负荷高位维持,终端刚需暂稳

2024年一季度,国内聚酯行业新增产能153万吨,较去年同期下跌47.24%。涤纶长丝整体投产速度放缓,新增产能主要集中在聚酯瓶片方面。目前来看,聚酯新装置陆续稳定投产,产量将同步增长,传统旺季的季节性需求支撑下,聚酯开工率回升到9成附近,但与去年对比,总体增量有限,低于市场预期。后期来看,聚酯投产延续但速度或放缓,预期偏高负荷尚可维持,终端需求韧性尚可。

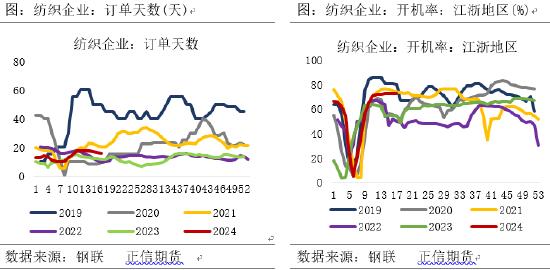

截至4月25日江浙地区化纤织造综合开工率为72.35%,较上周开工下降0.14%。终端织造订单天数平均水平为15.59天,较上周减少0.79天。周内,织造开工率小幅下滑,五一假期临近,市场订单多刚性下达为主。前期所接订单逐渐交付,新单承接弱势震荡,周内订单天数窄幅下降。下周正值五一假期,部分工厂放假意愿增加,下游及终端厂商需求偏弱,预计,假期内织造开工存窄幅下降预期。

4、总结

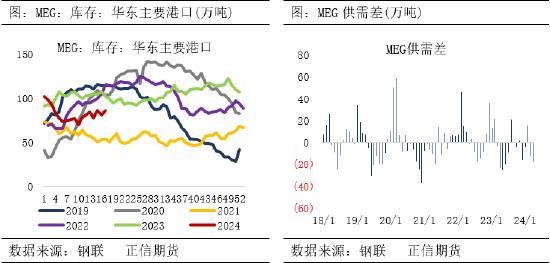

4月乙二醇供需差或相对较乐观,总供应量约在145+50万吨附近,聚酯产量600万吨,折合乙二醇需求约200万吨,其它领域需求约10万吨,需求合计约210万吨,供需差约-15万吨,去库预期较为明显。

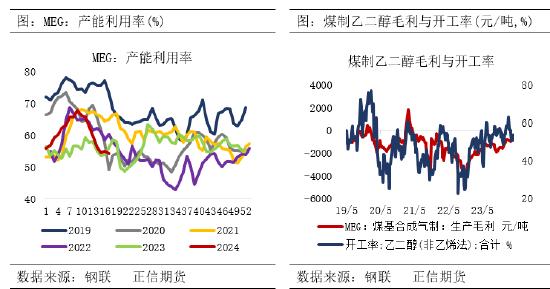

乙二醇供需去库下仍表现较弱的原因主要是对未来产业格局的担忧,目前乙二醇供应平衡全靠低开工率维持,目前乙二醇整体开工率为整个聚酯产业链最低的产能利用率,使得乙二醇供应回归弹性变大。

后市来看,盘面在交易未来供应压力增加逻辑下,乙二醇承压下探,但5月供需预期仍维持去库格局,几套产能较大的检修装置暂不重启,聚酯产量在4月份维持高位的基差,5月份仍有继续增加趋势,供需格局仍向好,预计短期乙二醇向下空间有限。