市场情况

5月美豆由横盘转为连续下跌,直至5月下旬价格筑底企稳。

第一阶段5月上旬,美豆整体在供需方面没有炒作题材,国内方面巴西升贴水对豆粕价格利多,价格走势略强于外盘。

第二阶段5月中旬,继续下跌且跌幅较大,市场情绪悲观,国内豆粕提货困难,短期内大豆开机仍未达到预期,国内相比外盘更加抗跌。

第三阶段5月下旬,美豆价格企稳,基本面没有新题材出现,短期利空出尽宏观情绪好转,利好价格。国内豆粕后期大量供应有望兑现,豆粕期货价格虽然弱势震荡,但下方支撑仍然存在。

5月供需报告数据整体偏空

国际方面,USDA公布五月供需数据,报告数据偏空。本次报告中美豆2022/23年度旧作平衡表中,进口由1500万蒲式耳上调至2000万蒲式耳结转库存由2.1亿蒲式耳上调至2.15亿蒲式。

USDA公布周度出口销售报告,截至5月25日的一周美豆22/23年度周度出口为28.73万吨,上周23.08吨,去年同期为40.63万吨,其中对中国出口为0.28万吨,去年同期7万吨。

美豆新作生长期存在天气升水

美豆新作播种进度顺利,已经接近完成。出苗率也远超往年平均。而天气方面,没有出现明显问题,运河洪涝问题也已经消失,不会对运河附近的产区造成影响。从后期来看,6月份尚未到美豆的关键生长期,预计天气炒作相对平淡,对价格的影响比较有限。从平衡表上来看,美豆新作3亿蒲以上的结转库存对新作合约存在较大的压力,而旧作合约相对更加抗跌。

南美大豆新作压力巨大

2022/23年度南美大豆的炒作接近结束,巴西卖压接近结束,后期巴西大豆竞争优势较大,美豆和阿根廷大豆对巴西的出口份额产生不到影响。而2023/24 年度新作方面,USDA给出的第一份预估为巴西1.63亿吨,阿根廷4800万吨,数据超出市场预期。可以看到新作南美的产量大概率会出现一个巨大的数字,那么到明年一季度之后,全球大豆供大于求的格局基本已经确定,价格将面临巨大的压力。

国内大豆问题解决后,豆粕现货趋弱

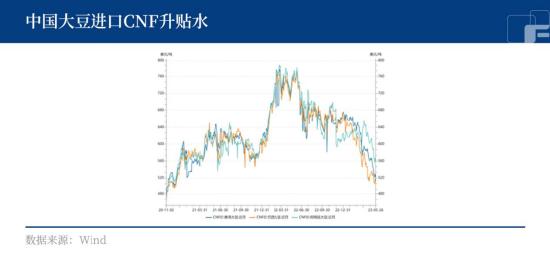

5月份CIO造成的到港延迟问题仍然持续,持续的时间超出市场预期。国内大豆库存预计将迎来快速的上升,豆粕库存也将以累库的趋势为主。总体来看,国内大豆及豆粕的基本面将会快速趋弱,基差预计下跌。但相对于现货端来说,期货端由于进口成本的支撑,盘面预计底部仍有支撑,将以窄幅区间震荡转弱的走势为主。

展望后期,美豆及国内豆粕预计短期还有一些支撑,但在较大的供应压力之下,长期趋于宽松。目前美豆尚未到达关键生长期,而且天气情况比较正常,预计盘面上的天气升水不会很明显。

(刘宇 投资咨询证号:Z0012343)