作者:国投安信期货 郑若金、吴刚

周末OPEC+同意将减产协议延长至明年年底以提振不断下跌的油价,除了延长现有的366万桶/日的减产计划外,OPEC+还同意从明年1月起将总体产量目标较当前再减少140万桶/日至4046万桶/日。而沙特能源部表示,该国自愿将7月的产量从当前约1000万桶/日减产至900万桶/日,俄罗斯自愿减产幅度仍保持在50万桶/日。外盘原油价格受此利多消息有所提振,但沥青却表现偏弱,背后原因是在高产量下需求面临淡季,沥青整体承压。

1、上半年产量同比提升

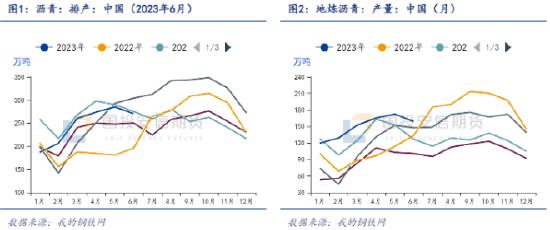

6月国内沥青总计划排产量为270.6万吨,环比5月下降了14.4万吨,降幅5.05%,同比去年6月增加了74.5万吨,增幅38.0%。从今年上半年累积产量来看,1-6月份国内沥青累积产量预估约1483.12万吨,比去年上半年增加了371万吨,增幅25%。其中地炼产量约897.43万吨,比去年增加了295.36万吨,增幅33%;主营产量约585.69万吨,比去年增加了75.64万吨,增幅13%。数据可见,今年上半年沥青产量大幅增加,增量主要来自地炼,贡献了新增产量的79.61%。地炼在国产沥青的份额占比达到了60.51%,主营的份额则下滑至39.49%。

2、梅雨季需求偏弱

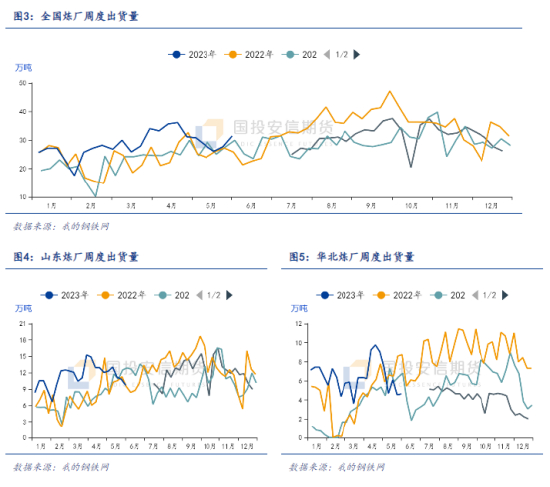

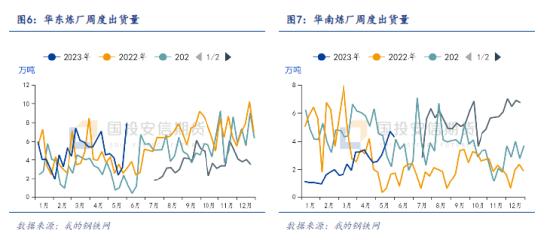

5月末受船运托底政策影响,华东地区沥青出货增加较为明显。进入6月份,南方阴雨天气较多不利施工,对下游终端需求影响较为明显,叠加资金尚未落实到位,整体需求表现偏弱。华北地区部分炼厂受稀释沥青通关问题影响,间歇出现原料紧张问题,供应有所回落,限量出货,整体资源供应量有所减少,然而终端需求释放缓慢,下游对高价货接受度较低,市场未出现因担心供应紧张而集中抢货的现象。华东地区受资金短缺和雨水天气影响,终端项目动工缓慢,下游拿货意愿不高。华南地区未来40天仅有8天为晴天或多云,其他时间均有雨水,叠加主营供应高位,整体出货压力较大。

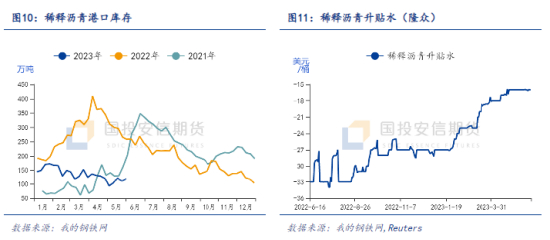

3、累库势头延续

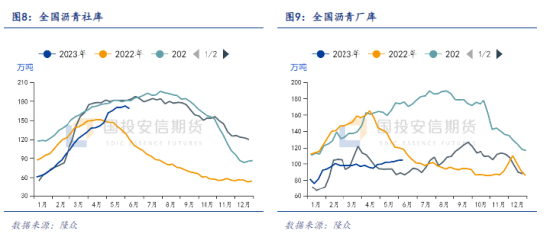

沥青供应同比仍在高位,需求受梅雨季节影响边际下滑。本周沥青全国厂库增加0.3%至39.49%,社库减少2.5%至37.38%。1-5月份,沥青淡季累积库存136.8万吨,其中社库累积118.3万吨,占比86.48%;厂库累积18.5万吨,占比13.52%。在炼厂积极出货的政策下,沥青库存主要累积在社会库存,比去年同期高出47.41万吨,同比高37.81%。展望6月,沥青或延续累库的势头,整体累库幅度预估在10万吨上下。

稀释沥青能否按时入关仍是市场关注的重点,短期未有明确的解决方案。目前10大港口稀释沥青合计库存仅有120.2万吨,而去年同期为258.1万吨,同比减少了137.9万吨,降幅53.43%。另外据市场人士表示,近期稀释沥青港口库提贴水主流价格在-15至-16美元/桶附近(关前),比年初上涨了11至12美元/桶。炼厂或采用多进口燃料油来部分解决原料卡脖子的问题。5月份国内燃料油进口量可能达到 230 万吨,主要来自马来西亚和俄罗斯,4月份燃料油的进口量 267 万吨,为近10 年最高水平。

综合来看,沥青6月份国内计划排产量处于高位。原料端港口稀释沥青库存同比偏低,升贴水维持在-15美元/桶附近。南方即将进入梅雨季节,沥青需求偏弱,社库+厂库库存同比往年处于中性偏高位置,后续或继续累库。OPEC+达成新减产协议,原料端有支撑,但需求端偏弱,7月之前建议逢高做空沥青生产利润。下半年随着需求恢复,库存去化兑现,择机逢低布局月间正套。