来源:中粮期货研究中心

距离2023年春季策略报告成文已有一个半月的时间,在当时的报告中,笔者认为今年的动力煤市场的供需格局将会持续宽松,秦皇岛港Q5500动力煤平仓价中枢下移在1000元/吨,波动区间为[900, 1200]。然而,在进入4月后,对未来需求的强预期逐步被证伪,国内需求持续走弱,煤炭社会库存不断攀升高位,整体供需愈发宽松。于是在5月31日,煤价不仅突破了已经一年未见的900元/吨大关,更是一路向下跌破800元/吨大关,市场也有观点认为价格会跌破长协价格...笔者认为,此次煤价的大幅下降实在是在情理之中,早在4月时此基本面已经形成煤价下跌的基础,当时价格的“抵抗式下跌”需要一个导火索将其点燃,夏季需求未见起色很可能就是压死骆驼的最后一根稻草...那么未来将会如何?笔者将在下面进行浅析。

(1)进口持续火爆

虽然欧洲刚于去年重新启动的煤电在今年并没有完全退出,但是其“减碳”的步伐却更加坚定,风电、核电等清洁能源的出力再次替代了煤电,煤电厂再度退出几乎是板上钉钉。不仅如此,欧洲、日本和韩国这些高热值煤需求国的经济正在面临制造业和服务业变化背离的情况——低迷的制造业使得天然气价格持续下滑至2021年的水平,这也让煤价的跟随下跌。于是,低热值煤需求国:中国和印度对煤炭的高需求量也难以逆转全球煤价的颓势,低价海外煤大量涌入中国,与内贸煤形成共振,不断催化着此次的下跌行情。

(2)高库存继续抑制价格

在工业(制造业)需求持续萎靡叠加国内产量和进口量充足的影响下,全国整体煤炭社会库存“勇攀高峰”:北港库存已经突破3000万吨创造了历史新高,广州港也一路冲刺达到600万吨的高位水平,全国电厂煤炭库存平均可用天数也达到了23.6天,可以说今年已经彻底扭转了前三年“煤不够用”的格局变成了“煤用不完”。因此,在未来整体需求不出现超预期大幅提升为大概率事件的前提下,如此高的库存将会一直压制煤价上行的动力。

二

旺季需求“看天”

面对库存持续的高位状态和煤价的持续下降,部分电厂已经没有多余空间接长协煤并宣告暂时中止长协煤的兑现,这说明目前对于煤电厂来说进入旺季之后的需求的环比回升并没有实质性的改变供过于求的格局。同时,今年风电的表现十分出色,水电也在南方地区降水增多助力下开始出力,这将进一步浇灭旺季煤炭的火焰。在工业(制造业)需求难见明显提振的背景下,旺季煤炭的需求如果想“重振雄风”就只能寄希望于一个持续时间长且较难忍受的高温天气去带动城乡居民生活用电量了。

三

旺季不旺,煤价跟随需求筑底

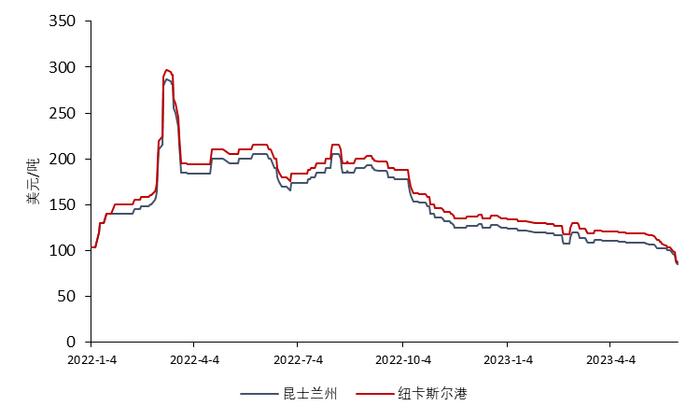

综上所述,进入旺季后国内煤炭市场会继续此供需宽松的格局,然而需求将随着旺季用电量的环比增加而进入筑底阶段,这将带领国内煤价寻求此次下行的趋势的底部支撑,下方空间有限。目前,澳大利亚Q5500FOB已经跌至每吨$87,这与国内煤价已经再次出现了倒挂;国内主产地含税价则将要触及600元/吨,如果计算上至港口的运费等成本则坑口与港口价格也将继续处在倒挂之中;且2023年6月Q5500下水动力煤长协价为709元/吨,较5月下跌10元/吨——这些都会对未来价格的下行产生阻力并具有一定程度的支撑作用。预计未来Q5500下水煤价格会在700 - 750区间筑底。

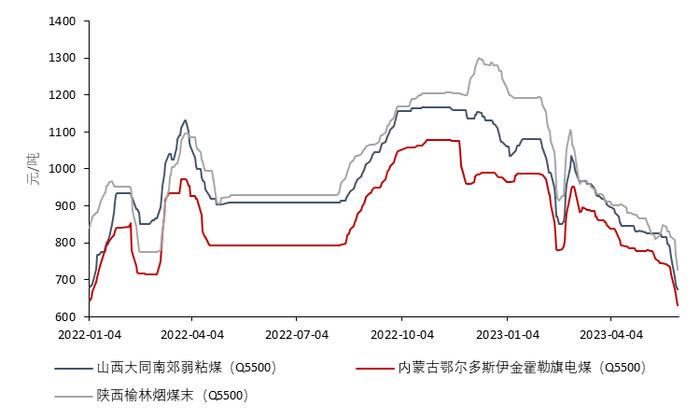

图1:主产地坑口含税价

图2:澳大利亚动力煤Q5500FOB

数据来源:iFinD, MySteel, 中国煤炭资源网,中粮期货研究院