来源:油粕面

自上世纪90年代中期以来,中国的玉米进口一直是人们激烈猜测的话题。预计2020年中国玉米进口量将达到5.12亿蒲式耳的历史高点,这引发了一个问题:“中国会成为一个持续增长的玉米进口国吗?”通过使用美国农业部海外农业局的生产、供应和分销数据,分析自20世纪70年代初以来中国玉米行业的发展趋势,可以得出对这个问题的看法。这篇文章是为2020年11月4日《农场日报》的一篇文章撰写的,该文章研究了中国的谷物和油籽行业。

生产与国内消费

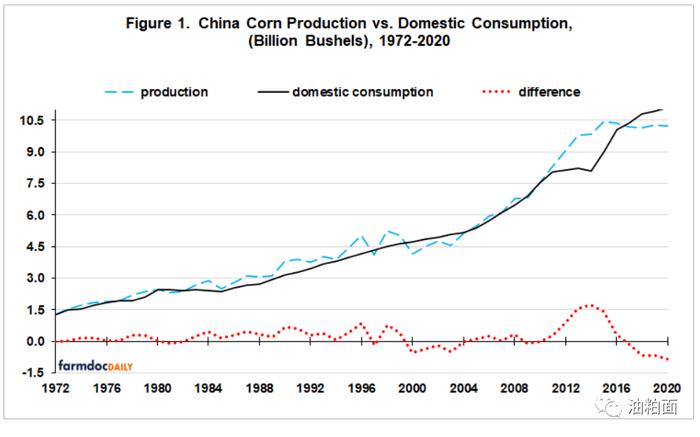

自1971年以来,有三分之一的年份,国内消费超过了中国的玉米产量(见图1)。2000-2004年是玉米产量连续短缺的最长时期。第二长的时间是2017-2020年。在当前阶段,平均缺口为每年5.9亿蒲式耳,相当于102亿蒲式耳平均年产量的6%。在2000年至2004年期间,年缺口量平均占年产量的7%。在这两个时期内,由于消费持续增长,而平均收获面积略有下降(见下面图2),产量在整个时期都略低于趋势(见下文),因此出现了短缺。

收获面积

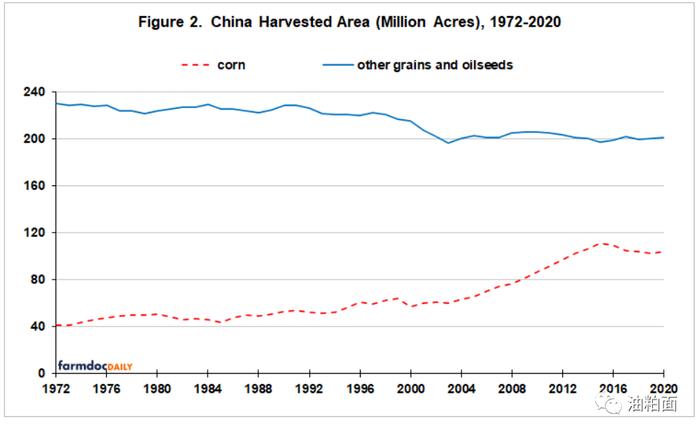

在1972-1976年和2000-2004年产量短缺期间,中国玉米收获面积增加了1600万英亩(见图2)。此后,到2012-2016年,面积激增4500万英亩,平均达到1.05亿英亩。自2016年以来,玉米平均种植面积为1.04亿英亩。其他谷物和油籽的面积数(见数据注1)在第一个时期减少了2400万英亩,但之后只减少了400万英亩。自2004年以来,中国玉米种植面积的增长主要来自于谷物和油籽行业以外的领域,而2000年以前可能来自于粮食和油籽行业内部。1972年至2020年,玉米在收获粮食和油籽面积中所占份额由15%增加到34%,每年增加0.39个百分点。

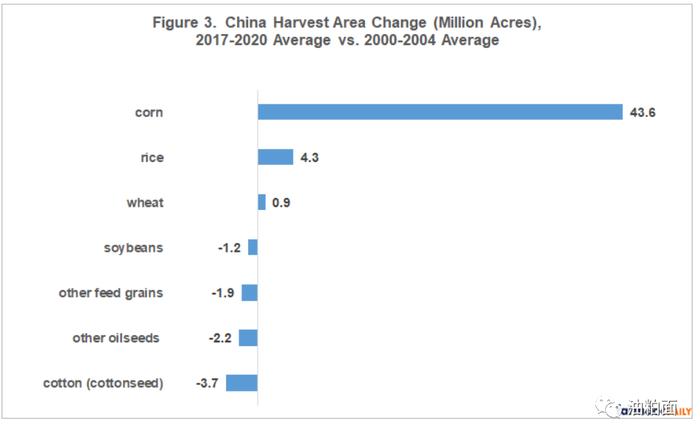

图3记录了2000-2004年以来玉米在中国大田作物管理中的核心作用。水稻和小麦的面积也增加了,而油籽和其他饲料谷物的面积减少了,但它们的变化与玉米的面积变化相比就相形见绌了。

单产

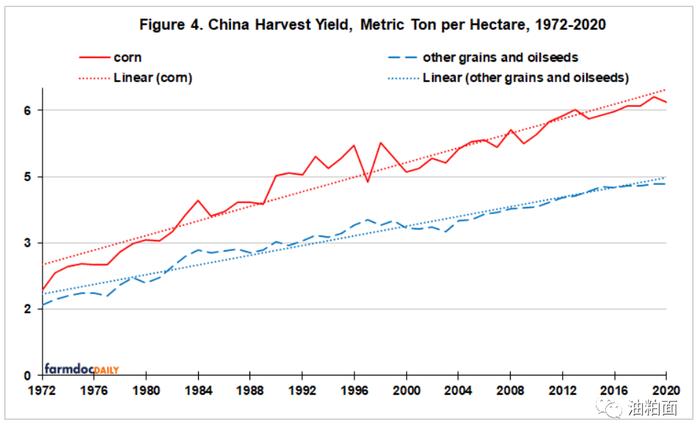

自1971年以来,中国玉米的趋势单产增长速度超过了其他谷物和油籽。玉米的优势是51%:(0.083:0.055公吨/公顷/年)。这可能是玉米在谷物和油籽收获面积中所占比例增加的原因之一。线性时间趋势的解释力很高:玉米为94%,其他谷物和油料种子为96%,这加强了从图4可见的图像,即两种产量的趋势率在分析期间几乎没有变化。

自2000年以来,中国在公共农业研发方面投入了大量资金,目前在这方面的投入已超过美国。到目前为止,趋势单产似乎没有受到影响。不过,中国的趋势单产未来值得密切关注。

最后结论

如果中国的玉米消费和产量增长继续走上1971年后的道路,“中国会成为一个持续增长的玉米进口国吗?”的答案是?“这取决于2017-2020年之后的年份是否会重复2000-2004年之后的年份。重蹈覆辙将要求中国大幅增加玉米种植面积。

鉴于中国在农业研究和发展方面的巨额公共支出,产量增长的假设至关重要。到目前为止,它似乎没有影响趋势单产。它会开始增加吗?产量增长值得密切关注。

如果产量增长不明显加快,一个重要的问题就是,“未来的玉米种植面积从哪里来?”?或者从另一个角度来看,“中国的玉米价格要高到什么程度才能吸引目前其他用途的耕地种植玉米?”“中国如何管理自己的土地值得密切关注。

人们常说,中国正在种植其大部分的潜在作物。中国对耕地的限制越大,产量保持在历史轨道上的时间越长,就越需要从整体上关注中国的谷物油籽行业,而不仅仅是单个作物(见2020年11月4日《farmdoc daily》文章)。把耕地地改种一种作物可能会增加另一种作物的进口。

一个很少被讨论的土地管理问题是,中国是否在种植玉米和种植大豆方面存在分歧。美国每英亩的大豆:玉米收益约为1.0,而中国的比率是0.2。美国的证据表明,中国玉米和大豆之间更好的平衡可能会带来玉米和大豆产量的提高(见数据注释2)。更广泛地说,“中国是否需要重新考虑它的种植方式,包括它的作物组合和扩大它的进口组合?”

总之,证据尚不明确,但中国玉米的市场动态可能即将发生变化,中国可能正进入一个新的轨道。展望未来,中国的生产趋势与南美和乌克兰-俄罗斯的生产趋势同样需要关注。

数据记录

其他谷物有大麦、小米、燕麦、碾米、高粱和小麦。油籽包括棉籽、花生、油菜籽、大豆和向日葵。

在美国,大豆和连作玉米之后,玉米的普遍增产幅度为10%。关于大豆产量是否会增加的争论更多,但Zulauf和Specht对美国大学农学专家的调查发现,他们的平均反应是在玉米和连作大豆之后大豆产量增加了8%(他们对玉米和连作玉米之后玉米产量的平均反应是10%)。较高的产量通常归因于玉米-大豆轮作破坏病虫害周期,但也可以反映对土壤的其他影响,包括大豆的固氮能力。

作者:Carl Zulauf,Department of Agricultural, Environmental and Development Economics,Ohio State University,November 16, 2020,farmdoc daily (10):197