全国两会所产生的政策性红利对股市产生正效应

A 全国两会期间股市表现统计性预估评价

表1为历年全国两会召开期间,上证综合指数的表现情况。统计数据中,全国两会召开的前一日如果是交易日,直接采用收盘价;前一日如果不是交易日,采用该日之前的一个交易日收盘价;会议结束日如果不是交易日,以该日之后的一个交易日收盘价进行统计。

表1为历次全国两会期间上证指数表现情况

统计数据显示,近15年来,全国两会周期保持在11—16天的范围,如果排除周末效应,基本上保持在11—14天的范围。在2000年以前,股市在全国两会期间涨多跌少,7次上涨,仅2次下跌,但2000年以后,全国两会期间股市上涨8次,下跌8次,涨跌概率各50%,表明全国两会的利好效应发生微妙变化。市场对全国两会效应的反应由最初阶段的感性利好转为中性,说明股票市场趋于成熟。

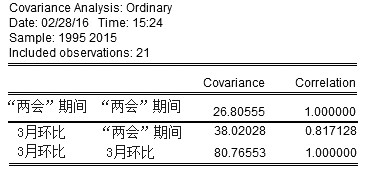

B 全国两会期间与3月股市涨跌方向的相关性

采用Eviews统计软件,对历年全国两会期间股市涨跌方向与当年3月股市涨跌方向的相关性进行分析。考虑到1991—1994年全国两会召开的时间与后续年份不太一致,1991年和1992年的全国两会会期甚至跨月进行,超出3月范畴,并且1994年以前的国内股市从各方面来说都还不太成熟。因此,对于全国两会期间股市与3月股市涨跌方向的相关性分析采用的是从1995年到2015年的数据。

表2为序列相关分析及协方差分析结果

从相关性分析结果来看,股市在每年3月的表现与全国两会期间股市的涨跌方向高度相关,两者的相关系数在81.7%以上,即全国两会期间股市上涨,3月月度环比也基本是上涨的。2000年后,仅2005年3月和2010年3月股市涨跌方向与全国两会期间股市涨跌方向相左,表明全国两会确实是主导3月股票市场走势的重大因素。

C “两会效应”对沪深股市影响的干预分析模型

全国两会作为对股市有重大影响的政策性因素,从感性方面来说,对股票市场具有一定的扰动性,但从以上定性分析来看,这种扰动性究竟有多大尚无法判断,需要进行定量分析。为此,下面采用干预分析模型加以研究。

建模思路

证券市场的干预事件虽然多种多样,但按其影响的形式,归纳起来基本上有四种类型:一是干预事件的影响突然开始,并长期持续下去;二是干预事件的影响逐渐开始,并长期持续下去;三是干预事件突然开始,产生暂时的影响;四是干预事件逐渐开始,产生暂时的影响。然而,“两会效应”属于第四种类型,这类干预事件可用以下模型描绘:

式中ω表示干预影响强度的未知参数;B为后移算子。

对“两会行情”干预分析模型的建模思路和具体步骤如下:

第一,利用3月2日全国两会干预影响产生前的数据建立一个时间序列模型,然后利用此模型进行外推,得到3月期间的预测值作为没有全国两会干预影响的数值;第二,将3月的股指实际收盘值减去上一步所得的预测值,得到受干预影响的结果值,算出干预影响的权数;第三,根据算出的干预影响权数,分析全国两会召开前、召开期间和召开后的一段时间内,股指对“两会效应”产生的反应。

样本选择

根据以上建模思路,选择代表沪深两市的沪深300股票指数收盘价为研究对象。考虑到每年1—2月春节假期时间的不确定性,为减少评价误差,选取年限最近的2015年1月第一个交易日至2月最后一个交易日共计35个交易日的收盘价数据为外推模型的样本。然后选取2015年3月1—2日、3月3—15日、3月15—31日全国两会会前、会议期间和会后三个考察时段的实际数据,与模型外推得到的预测值进行对比分析,进而对今年沪深股市受“两会效应”的影响作出推断和评估。

平稳性检验

鉴于建模的重要前提是所选择的时间序列需要有平稳性,首先需要采用自相关图检验法,来检验沪深300股票指数2015年1—2月收盘价所组建的时间序列的平稳性。

图1为样本序列偏自相关

从图1可见,沪深300股指的收盘价序列(命名Index)的自相关系数没有很快趋于零,说明序列是非平稳的,因此需要采用1阶差分进行平稳化处理。最大滞后区可以取[35/4](括号表示取整运算),这里取8。为此,对序列Index做1阶自然对数逐期差分,得到新的序列Ilindex:series Ilindex=Log(Index)-Log[Index(-1)]。

再次考察新序列的自相关系数(图2),发现几乎所有自相关系数都落入显著性水平α=0.05的值信带内,表明处理后的序列满足平稳性,可以建立ARIMA模型。

图2为样本序列1阶差分的偏自相关分析

模型识别

图2中,经过1阶差分后的序列的偏自相关系数在k=2后很快地趋于0,可以认为,序列的偏自相关函数具有截尾性。因此,对沪深300指数收盘价序列Index可建立ARIMA(p,d,q)模型。由于经过1阶差分,故d=1;p由显著不为0的偏自相关系数的数目决定,观察图2取p=1;自相关系数也只是在k=2处显著不为0,可考虑取q=1,故初选模型为ARIMA(1,1,1)模型。

本文讨论的ARMA模型形式都存在序列均值为0的假设,否则应做必要的转换。经用Eviews检测,该序列的均值为-0.00056,计算均值的标准误差需要利用前M个显著不为0的样本自相关系数。由图2可知,M取1,用Eviews算出该序列的均值标准误差为0.001781。因此,不能拒绝均值为0的假设,不必再对序列进行变换。

模型建立

下面利用Eviews建立ARIMA(1,1,1)模型。

表3为ARIMA(1,1,1)模型参数估计与检验结果

表3中最下方给出的是滞后多项式倒数根,由于其绝对值都小于1,表明都落入单位圆内,满足过程平稳性的基本要求,证明该模型符合要求。此外,该模型的AIC和SC值均较小,表明模型的拟合度较好。

模型检验

模型参数估计后,还需要对模型的残差序列et进行白噪声检验,这里采用的是残差序列X2检验。

图3中最后两列用于X2检验,该残差序列样本量为33,最大滞后期m可以取[33/10]或[

图3为适合模型残差序列的偏自相关分析

模型预测

利用ARIMA(1,1,1)模型对2015年3月1—31日的沪深300股指收盘价进行外推预测,并通过Eviews的Forecast得到序列预测值。

表4为沪深300指数收盘价预测结果和实际收盘价

“两会效应”

表4中的影响权数=(收盘价实际值-收盘价预测值)/收盘价预测值×100%,表示全国两会在第i日的累积影响程度,代表全国两会每天对序列产生的干预效应。

从表4结果来看,在全国两会召开的初始阶段,特别是3月5日全国人民代表大会召开之前,股市反应平静。尽管3月3日全国政协会议召开,但对股市的影响不大。全国人民代表大会召开后的一周时间内,股市受“两会效应”的影响逐渐显现。尤其是3月15日全国人民代表大会闭幕,股市受“两会效应”的影响空前高涨,权数持续为递增正值。整个3月的后半个月,全国两会所产生的政策性红利对股市产生正效应,这种正效应也许正是引发2015年股市大牛市的导火索。

D 结论

造成多年来我国股市“两会效应”的本质原因主要基于以下几个方面:

一是全国两会的召开需要一个稳定、和谐、良好的氛围,而在某种程度上,管理层也刻意地塑造这样的良好局面;二是市场对全国两会可能出台的政策有一个良好的心理预期,从而对股市盘面产生积极作用;三是全国两会会前和会议期间,股市一般相对平稳,较少出现大的波动,管理层推出重大调控政策的可能性也不大,但全国两会后股市波动通常会加大,因为3月下旬全国两会结束后,新管理层可能带来新的监管思路,这将对市场心理产生直接影响;四是只要全国两会期间的两周内股指飘红,整个3月股票指数环比上涨的可能性就相当大,所以应密切关注3月15日的收盘价与3月3日的收盘价的差值;五是考虑到全国两会的正效应,建议今年全国两会期间在股市上以做多为主。(作者单位:长江期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。