可以覆盖风险偏好者和风险厌恶者等多类型投资者

德国的结构化产品开始于上世纪80年代,由于金融数学的发展带来了期权和金融衍生品的繁荣,从而最早在私人银行领域出现了专门为风险偏好者博取较高收益而专门设计的结构化产品。时至今日,结构化产品已经经历了20余年的发展,可以覆盖风险偏好者和风险厌恶者等多类型的投资者,并在品种类型上有了诸多的创新。德国HSBC Trinkaus目前开发的结构化产品,在实际经营中,每种大类可以适当改变从而衍生出更多的小类,由于每个大类都有其固有的产品参数(即使同一大类下,具体产品可以根据不同的风险偏好,设计不同的参数),而标的物更是从股票到股指、商品指数、策略指数(根据某种策略,比如趋势策略开发出的指数)变化万千(标的物可能多达百种以上),因此个别大类同时在出售的具体结构化产品最多可以达到15000种以上,从而组成了一个极其庞大的结构化产品群,供不同风险偏好投资者选择。

概括而言,每个结构化产品都有其产品期限,投资者可以自产品发行日购买,也可以在未到期前的任何一个交易日参与HSBC Trinkaus做市商维护的二级市场进行卖出和买入,因此,个别产品可能会像股票一样产生一定的溢价。到期日到来,则该产品将按照发行时的规则清盘结算,投资者相应退出。由于产品的发行是滚动发行,因此,尽管每年都有大量产品到期,但同时也会有大量新产品面向市场。由于本文基本使用HSBC Trinkaus实际产品的例子,因此标的物和货币单位均属欧洲方面,此举可以最大限度还原其产品。

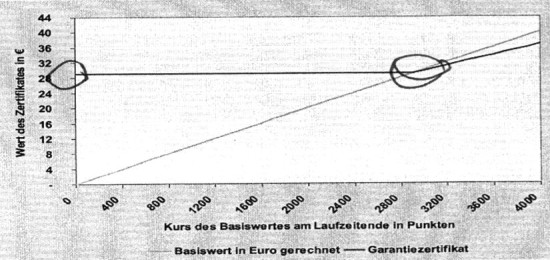

Garantiezertifikat/保底结构化投资产品

Garantiezertifikat的发行期限为5年(未到期的也可以通过HSBC Trinkaus的系统进入二级市场交易);发行价格为29欧元;发行时的标的物和行情为德国DAX指数2900点;保本程度为100%(即保底);利息——无;参与程度和计算比例为70%(见下图,倾斜度小于标的物);计算比例为0.01。

图为Garantiezertifikat的价值

该产品的收益情况非常直观。DAX指数小于2900点时,例如DAX指数位于2200点,则该产品仍为29欧元,而直接投资DAX ETF将造成24%的损失;DAX指数大于2900点时,例如3500点时,该产品价值29+0.01×(3500-2900)×0.7=33.2欧元,而直接投资DAX ETF的盈利将超过该产品的25%。

该产品以获利减少换取保底/保本,是最接近普通期权的结构化产品,同时计算上也十分简单。当参与程度(例子为70%)上升时,保本程度(例子为100%)会相应下调。参与程度超过100%则保本程度相应低于100%。

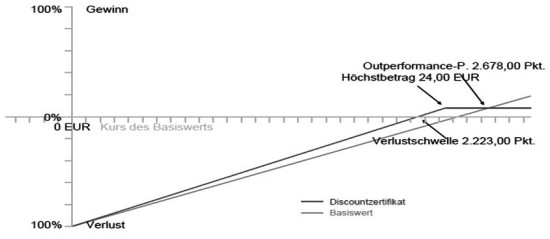

Discountzertifikat/债券替代型投资产品

Discountzertifikat的发行期限为20个月;标的物为EuroStoxx 50指数;产品最大收益(最大价格)为24欧元,对应EuroStoxx 50到达2400点及以上;折扣率为10.38%;计算比例为0.01;产品卖价——对应的指数点位是2480.50点时产品价格为2480.5×(1-10.38%)×0.01=22.23欧元(首次出售相当于折价出售)。

图为Discountzertifikat的价值

EuroStoxx 50超过2400点时该产品达到最大价值24欧元,到期收益率为24/22.23-1=7.96%,年化收益为10.35%;当指数小于2400点,但大于2223点:例如指数为2300点,则产品价值为2300×0.01=23欧元,仍然处在盈利状态,到期收益率为3.46%,年化收益率为4.5%;当指数小于2223点:例如指数为1000点,则产品价值为10欧元,处于亏损状态;最坏情况可能承担100%亏损。首次买入时有折价,折价比例相当于一个防止价格下跌的缓冲。

该产品适合于振荡走势或小幅下跌走势(上行走势时该产品盈利不如直接投资ETF,大幅下跌走势会造成亏损);当行情下跌在折扣率以内时,可以获得正收益。在所有实际产品中,折价比例最大为57.76%,最大年化收益为1.62%;最小的折扣比例为-0.22%(折扣允许为负数),对应的最大年化收益超过500%(最大到期收益率为57.19%,但由于剩余期限较短,所以大幅抬高了年化收益率) 由于最大收益率存在封顶,且在深值折扣的情况下(折扣超过25%,相对而言这样的产品亏损风险较小),最大年化收益率通常在3%—5%附近,因此,对许多不熟悉债券市场的投资者而言,该产品是很好的债券替代型产品(深值折扣下亏损风险较小,标的物通常为股票或股指,投资者相对更熟悉,且最大年化收益率与高收益债券类似)。

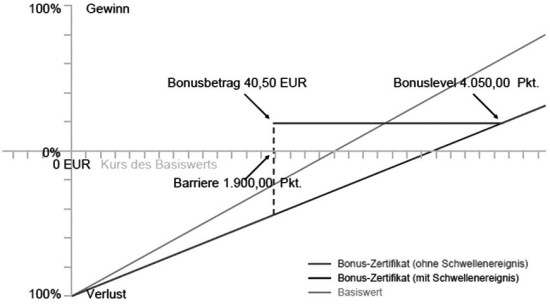

Bonuszertifikat/振荡走势型结构化产品

Bonuszertifikat的发行期限为53个月;标的物为EuroStoxx 50指数;产品理想收益价格为40.50欧元,对应EuroStoxx 50指数在下界1900点到上界4050点;计算比例为0.01;产品卖价为33.97欧元,买价为33.77欧元,对应实际指数为2475点(由于对应期权处于实值状态,因此产品卖价和买价均明显高于2475×0.01=24.75欧元)。

图为Bonuszertifikat的价值

指数超过4050点:例如到期日指数为4500点,则产品价值为4500×0.01=45欧元,这种情况下,该产品没有盈利上界;指数在1900点到4050点:价值40.50欧元,到期稳定收益率为19.22%,年化稳定收益率为16.86%;指数小于1900点:例如到期日指数为1500点,则产品价值为1500×0.01=15欧元,处于亏损状态;最大损失可能为100%亏损。

该产品适合于上行走势或振荡走势,其最大盈利不受限制,振荡走势可获得稳定收益。同时,产品理想收益价格与下界存在对冲关系。产品理想收益价格提高意味着稳定收益提高,相应会带来下界的提高或者上下界区间的收窄(风险上升)。例如另一个产品的年化稳定收益率为80.45%,相应,其下界距离标的物当前价格仅有2.44%的折扣(即很容易失去实值状态)。

Partizipationszertifikat/类ETF结构化产品

Partizipationszertifikat的标的物为恒生指数;观察期时点位为21442.89;对应产品买价为21.75欧元,卖价为21.95欧元;到期日为每年6月和12月的第二个周五;计算比例——0.01加上欧元/港币汇率。

该产品给予投资者一个投资其他(黄金、商品指数、外国股指等)非传统产品的机会,类似ETF直投。没有特别的风险保护,同时有可能存在汇率风险。

>

>

图为Partizipationszertifikat产品价值

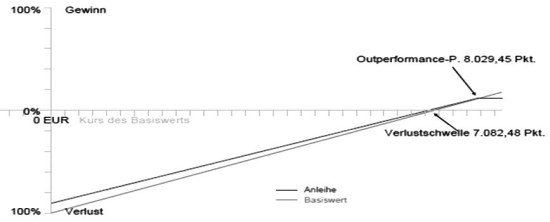

Indexanleihen/贴息ETF

Indexanleihen的标的物为DAX指数;票息为6.50%;计算比例为0.125;发行票面为1000欧元;对应指数8000点(8000×0.125=1000);DAX点位7164.75时,买价为924.2欧元,卖价925.2欧元(理论价格等于7164.75×0.125+25.11(应计票息)=920.7欧元);标的物点数(对应的最大盈利限制)为8029.45。

图为Indexanleihen产品价值

在该产品中,指数超过8000点:票面价值无损失+贴息(39.89欧元),到期收益率为12.07%,年化收益率为20.2%;但最大盈利限制对应于指数位8029.45点;指数小于8000点,大于7082.48点:产品价值=票息收入(39.89欧元)+0.125×指数,这种情况下仍有盈利;比如指数为7500点,则产品价值为7500×0.125+39.89=977.39欧元,到期收益率为5.64%,年化收益率为9.44%;指数小于7082.48点:即使算上票息,未来价值仍低于当前卖价,因此存在亏损(不会造成100%亏损,因为有少量票息支撑)。

此类产品的通常标的物为传统投资品(股票、股指),产品的核心是贴息。在德国,此类产品不如前面的折价类产品流行,可能的原因是因为折价是一开始就生效的,心理上更保险,而贴息的实现需要时间,事实上,HSBC Trinkaus提供做市商交易,负责相应的应付利息清算,因此如果在到期前提前卖出该产品,利息是不会有损失。实际产品中,贴息比例从5%到15%可以有选择:相应贴息比例越高,到期的最大年化收益率越小(贴息比例高从而增加吸引力,因此产品很可能被溢价交易,压低最大收益率,这时该产品已经蜕变成一种低息债券,因为产品到期时亏损风险明显变小)。

Outperformancezertifikate/赌徒型结构化产品

Outperformancezertifikate对应股票,产品价格为47欧元,对应于标的物股价47欧元(计算比例为1),突破价格为64欧元,突破比值为2,剩余期限为1年。

标的物股价超过64欧突破价:例如股价为72欧元,则产品价值为64+(72-64)×2=90欧元,高于买入股票的收益;标的物股价低于64欧突破价:产品价值同股价,股价低于47欧元时会造成亏损。此类产品适用于单边上涨行情,与ETF相比,当价格上涨达到突破价格以后,收益相对ETF存在溢价;当价格低于突破价格时,该产品与ETF收益相同。因此较ETF存在收益优势,适合风险偏好的投资者。

(作者单位:长江期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。