来源:宝城期货 作者:宝城期货

研报正文

核心观点

【橡胶】

本周二国内沪胶期货 2409 合约呈现放量增仓,震荡小幅上涨的走势,盘中期价重心小幅上移至15200 元/吨一线运行。收盘时期价小幅上涨 1.74%至 15200 元/吨。9-1 月差贴水幅度略微收敛至1165 元/吨。随着重卡销量数据不佳的利空因素被市场消化以后,胶市重回供应偏紧的逻辑,经历前期大幅下跌以后,利空情绪得到释放。在胶市多空分歧背景下,预计后市沪胶期货2409 合约维持震荡企稳的走势。

【甲醇】

本周二国内甲醇期货 2409 合约呈现放量增仓,震荡小幅上涨的走势,期价反弹至 2500 元/吨一线上方,期价最高上涨2533元/吨一线,最低下探至 2473 元/吨,收盘时小幅收涨1.00%至2512元/吨。9-1 月差贴水幅度大幅扩大至 83 元/吨。虽然目前国内港口库存依然维持偏低水平,不过烯烃亏损加剧。在弱需因素压制下,预计后市甲醇期货 2409 合约维持震荡企稳走势。

【原油】

本周二国内原油期货 2408 合约呈现缩量增仓,震荡偏强,略微收涨的走势,期价最低下探至 614.6 元/桶,最高上涨至625.2元/桶,收盘时期价略微收涨 0.60%至 622.5 元/桶。在美国战略储备原油持续收储补库,以及厄瓜多尔受暴雨侵袭导致输油管道损坏,中东地缘因素持续存在的背景下,预计后市国内原油期货价格维持震荡偏强的走势。

1. 产业动态

橡胶

截至 2024 年 6 月 14 日当周,青岛地区天然橡胶一般贸易库库存为32.37万吨,较上期增加 0.06 万吨,增幅 0.19%。天然橡胶青岛保税区区内库存为9.55 万吨,较上期减少了 0.27 万吨,降幅 2.74%。二者库存合计达41.92万吨,周环比略微回落 0.21 万吨,延续此前库存下降的趋势。

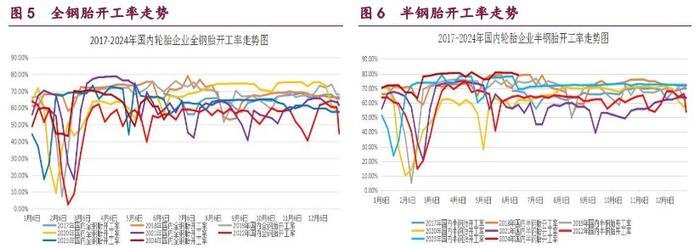

截止 2024 年 6 月 21 日当周,山东地区轮胎企业全钢胎开工负荷为58.20%,周环比小幅回升 5.10 个百分点,同比略微上升 1.85 个百分点。国内轮胎企业半钢胎开工负荷为 79.10%,周环比小幅回落 1.30 个百分点,同比大幅回升9.59个百分点。

2024 年 5 月份,国内汽车产销分别完成 237.2 万辆和241.7 万辆,同比增长 1.7%、1.5%。今年前 5 个月,国内汽车产销累计完成1138.4 万辆和1149.6万辆,分别同比增长 6.5%、8.3%。

2024 年 5 月份,我国重卡市场销售约 7.5 万辆左右,环比4 月份下降9%,比上年同期的 7.74 万辆小幅下滑 3%,减少了约 2000 辆。7.5 万辆放在最近八年来看,仅高于 2022 年 5 月(4.92 万辆),低于其他年份的5 月份销量,可见市场景气度不高,整体需求明显进入淡季。累计来看,2024 年1-5 月,我国重卡市场销售各类车型约 43 万辆,比上年同期上涨7%,净增加近3 万辆,累计增速较 1-4 月有所缩窄。

甲醇

截至 2024 年 6 月 21 日当周,国内甲醇平均开工率维持在76.59%,周环比略微下降 0.65%,月环比小幅增长 3.39%。受此影响,我国甲醇周度产量均值达 170.43 万吨,周环比小幅下降 3.69 万吨,较去年同期159.30 万吨,大幅增加 11.13 万吨。

截止 2024 年 6 月 21 日当周,国内甲醛开工率维持在28.97%,周环比略微回升 0.48%。同时二甲醚方面,开工率维持在 14.80%,周环比略微增加0.17%。醋酸开工率维持在 88.42%,周环比小幅下降 2.76%。MTBE 开工率维持在52.74%,周环比小幅下降 3.09%。截止 2024 年 6 月 21 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 66.34%,周环比大幅回落 7.17%。截止2024 年6 月21日,国内甲醇制烯烃期货盘面利润为 209 元/吨,周环比小幅回升131 元/吨。

截止 2024 年 6 月 21 日当周,我国华东和华南地区的港口甲醇库存量维持在 52.21 万吨,周环比小幅增加 2.71 万吨,月环比大幅增加11.11 万吨,较去年同期大幅减少 16.13 万吨。

其中华东港口甲醇库存达36.43 万吨,周环比小幅增加 2.88 万吨,华南港口甲醇库存达 15.78 万吨,周环比略微下降0.17万吨。截至 2024 年 6 月 20 日当周,我国内陆甲醇库存合计达42.73 万吨,周环比小幅增加 1.86 万吨,月环比小幅增加 4.73 万吨,较年初略微下降0.50万吨。

原油

截至 2024 年 6 月 14 日,美国石油活跃钻井平台数量减少至488 座,较年初 501 座,累计下降 13 座。美国原油日均产量 1320 万桶,同比增加100万桶/日。

截止到 2024 年 6 月 14 日当周,美国商业原油库存4.576 亿桶,比前周减少 210 万桶。同期美国汽油库存增加约 60 万桶,包括柴油和取暖油在内的馏分油库存增加约 30 万桶。炼油厂开工率比前一周的94.9%,下降0.1 个百分点。

备受关注的美国俄克拉荷马州库欣地区原油库存 3433.9 万桶,增加52.4万桶。过去的一周,美国石油战略石油储备原油库存 3.709 亿桶,为2023 年3月份以来最高,比前周增加 40 万桶,但是仍然远低于 2020 年6 月份的6.56亿桶。

截至 2024 年 6 月 11 日,WTI 原油非商业净多持仓量平均维持在233484张,周环比大幅增加 22779 张,较 5 月均值 220428 张小幅增加13056 张,增幅达5.92%。与此同时,截至 2024 年 6 月 18 日,Brent 原油期货净多持仓量维持在142723 张,周环比大幅增加 74011 张,较 5 月均值182698 张大幅下降39975张,降幅达 21.88%。总体来看,WTI 原油期货市场净多头寸月环比小幅增加,而 Brent 原油期货市场的净多头寸月环比也大幅下降。

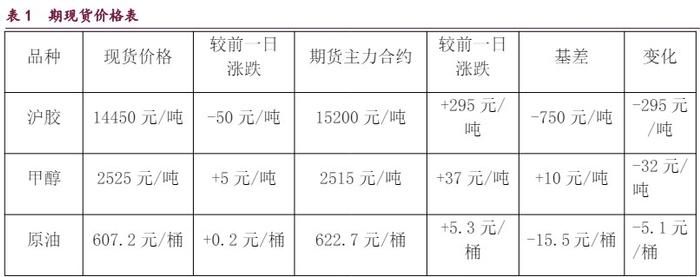

2. 现货价格表

3. 相关图表