研报正文

行情回顾:

期货端,纸浆主力合约2309收出小阳线,涨幅为0.04%,开盘价5162元/吨,收盘价5170元/吨。

现货端,外盘价针叶浆680美元/吨,较上周下降2.30%,阔叶浆505美元/吨,较上周下降3.44%。国内银星针叶浆本周均价5290元/吨,较上周均价的5260元/吨上涨0.57%;鹦鹉阔叶浆本周均价4400元/吨,较上周均价的4245元/吨上涨3.65%。

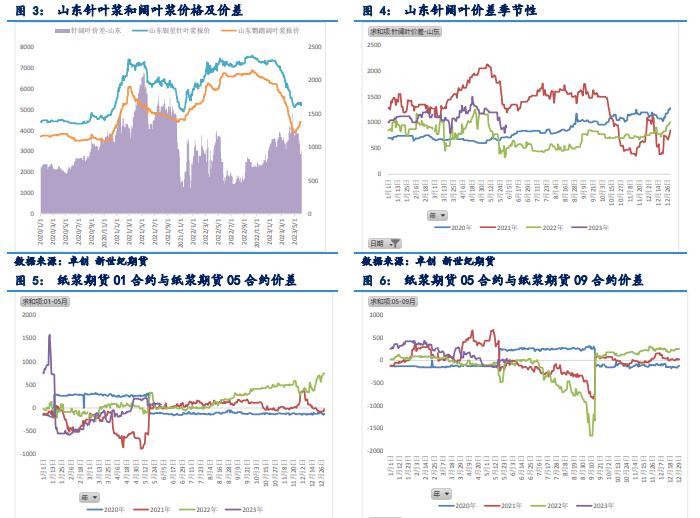

基差大幅走弱,处于回归趋势;针阔叶浆价差处于较高的合理水平。

一、行情分析:

供给端:

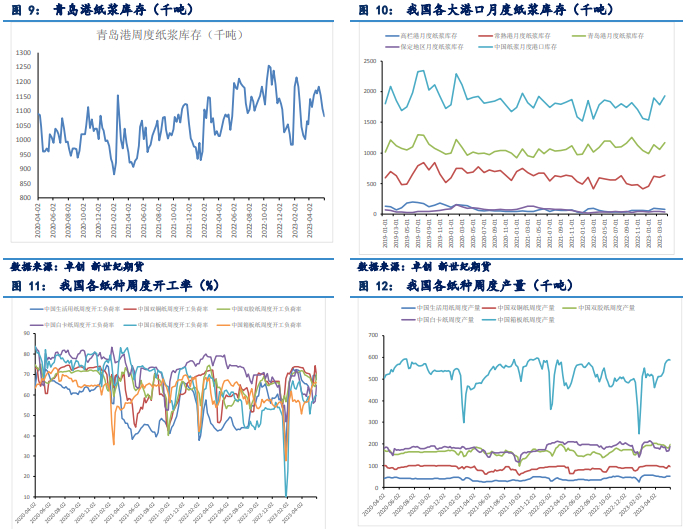

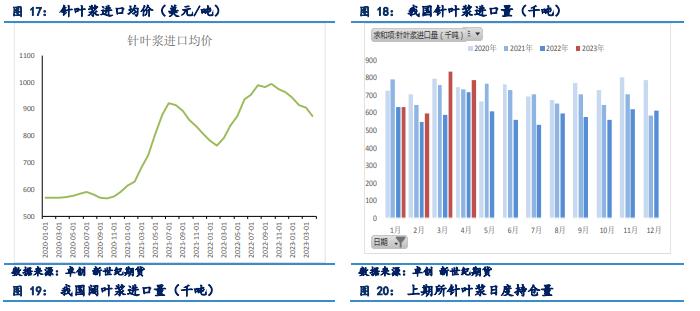

本周阔叶浆开工率90%,较上周72%有所上升。进口方面,3月针叶浆进口量为83.678万吨,较上月增加23.988万吨,环比涨幅40.19%,同比涨幅41.71%;3月阔叶浆进口量为117.286万吨,较上月减少5.736万吨,环比跌幅4.66%,同比涨幅19.38%。

港口库存方面,青岛港本周港口库存108.1万吨,较上周减少2.6万吨;4月我国纸浆港口库存192.67万吨,较上月增加13.88万吨,环比涨幅7.76%,同比涨幅7.94%。

需求端:

纸开工率方面,本周白卡纸和双胶纸的开工负荷率较上周有所上升,其余成品纸开工负荷率均有所下滑。

纸产量方面,本周整体成品纸总产量112.03万吨,较上周增加2.47万吨。其中,白卡纸和双胶纸产量增加,其他成品纸产量有所减少。

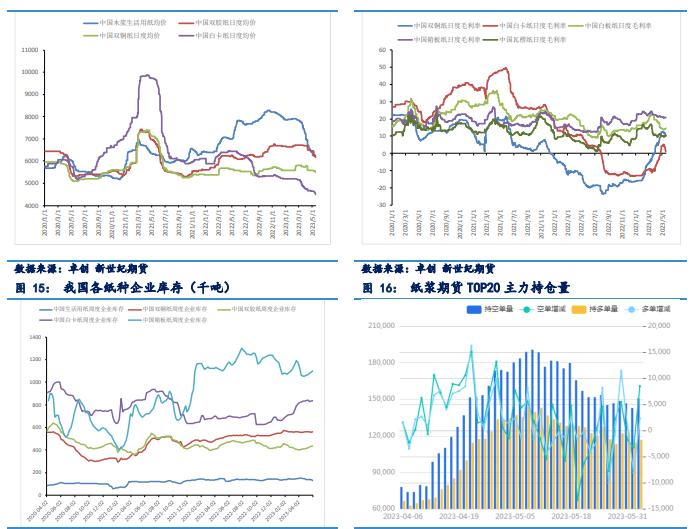

纸价格方面,本周仅生活用纸价格有所上升,其他成品纸价格均下跌;纸利润方面,本周白板纸毛利率有所抬升,其他成品纸的毛利率下滑。

纸企业库存方面,本周成品纸整体呈累库。其中箱板纸、双铜纸、双胶纸和白卡纸累库,生活用纸去库。即将进入淡季,整体成品或现累库。

成本端:进口成本测算为:680*7*1.13+150≈5500元/吨。

宏观面:

我国4月经济面数据整体表现较弱。4月制造业PMI为49.2,再次下滑至荣枯线以下;4月新增人民币贷款不管是企业部门还是居民部门均出现负值;同时,4月社会消费品零售总额较上月减少。

二、结论及操作建议:

从供需端来看,港口库存和进口量均出现较大增幅,尤其是针叶浆的进口量增幅达到40%以上,浆开工率虽处于较高水平;而需求端,全球经济疲软,我国经济虽向好的趋势不变但短期仍有阶段性转弱,整体国内偏过剩格局。纸浆整体处于宽松局面。

从成本端来看,浆外盘价呈下跌趋势,在新增产能投放导致供给增多的预期下,预计趋势延续。

但本轮的下行周期正处于后半轮,基差逐步回归,价格逐渐接近成本价,在供给矛盾宽松的格局下,后续预计跟随成本仍有下跌空间。

操作建议:逢高做空为主。

三、风险因素:

外盘价格上涨;全球经济改善;地缘政治风险等。