研报正文

一、行情回顾

市场供应增加,本周连粕延续偏弱走势。本周(6月2日)主力合约M2309收于3398元/吨,下跌53元/吨,跌幅1.54%,今日开盘价3460元/吨,最高价3491元/吨,最低价3339元/吨,结算价3415元/吨,总成交553.2万手,持仓128.6万手,增80297手。

二、消息面情况

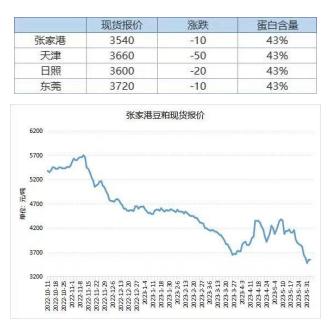

1、6月2日国内部分地区现货报价(元/吨)

2、国家粮油信息中心:豆粕库存小幅回升

据5月30日消息:上周全国主要油厂进口大豆库存连续第三周回升。上周大豆通关速度加快,油厂开机率虽然上调,但大豆库存仍然继续攀升,预计短期内累库节奏不变。监测显示,截至上周末,全国主要油厂进口大豆商业库存432万吨,周环比增加22万吨,比上月同期增加78万吨,比上年同期减少86万吨。

上周国内豆粕库存连续第二周回升。上周国内油厂开机转好,下游提货清淡,豆粕库存小幅回升,但仍处于相对低位,预计后期继续累积。5月26日,国内主要油厂豆粕库存28万吨,比上周同期增加6万吨,比上月同期增加4万吨,比上年同期减少57万吨,比过去三年同期均值减少46万吨。

3、截至5月25日当周,美国大豆出口检验量较去年同期减少41%

据显示,上周美国大豆出口检验量较一周前提高43.9%,但是比去年同期减少40.7%。

截至2023年5月25日的一周,美国大豆出口检验量为239,736吨,上周为166,590吨,去年同期为404,350吨。

迄今为止,2022/23年度(始于9月1日)美国大豆出口检验总量累计达到48,450,848吨,同比减少2.2%。上周同比减少1.9%,两周前同比提高1.2%。

美国大豆出口检验量达到美国农业部目标的88.4%,前一周完成87.9%。

4、上周美国对华大豆装运量较去年同期减少97%

据显示,上周美国对中国(大陆地区)装运的大豆比一周前减少74.3%,比去年同期减少97.1%。

截至2023年5月25日的一周,美国对中国(大陆地区)装运1,861吨大豆,前一周装运7,233吨大豆。去年同期为63,585吨。

当周美国对华大豆出口检验量占到该周出口检验总量的0.8%,上周是4.7%,两周前是5.5%。

5、美国大豆播种进度为83%,高于市场预期

据显示,今年美国大豆播种进度高于往年平均进度,也高于市场预期。在占到全国大豆播种面积96%的18个州,截至5月28日(周日),美国大豆播种进度为83%,上周66%,去年同期64%,五年同期均值为65%。

6、Safras:5月份巴西将出口1525万吨大豆

据调查显示,基于港口的装运时间表,5月份巴西大豆出口量为1524.5万吨。这将高于4月份的1396.3万吨,也将高于去年5月份的1013.8万吨。本月迄今已装船的大豆为1219.4万吨。

7、农业资源巴西公司调高巴西大豆产量和出口预期

周三,农业资源巴西公司调高了巴西大豆和玉米的产量预计出口预期,意味着巴西将同时成为这两种产品的世界头号出口国。

报告称,2022/23年度巴西大豆产量达到创纪录的1.5515亿吨,比之前预期高出120万吨。随着收获工作完成,主要产区的大豆单产增加,如马托格罗索州、南马托格罗索州和帕拉纳州。

三、综述

国际市场,受美国中西部作物带来天气干燥的担忧以及新月合约逢低承接买盘的提振,美豆周四收高。周度美国干旱检测报告显示,到5月30日,66%的中西部地区为异常干旱,高于前一周的27%。

但巴西大豆收割接近尾声后丰产的大豆出口销售需求较强,削弱美国大豆竞争力使得美大豆出口销售较差。

国内市场,国内进口巴西大豆完成海关检疫程序后到厂数量较多,在良好的压榨利润驱使下油厂开机率大幅提高,豆粕产量继续增加。且随着后期大豆源源不断的到港,整体大豆供应处于较为宽松的格局,豆粕或保持弱势运行。后市重点关注现货表现、大豆到港量情况、豆粕库存情况、美国主产区天气情况。