一、生猪市场概述

2023年上半年生猪整体供应压力较去年有所缓解,但猪价成本线以下低位磨底的时间和去年相比更久。截止到6月30日,上半年全国生猪出栏均价14.64元/公斤,同比上涨4.2%。据钢联数据定点样本监测,从2023年1月份母猪去化开始,截止到2023年6月底还在持续中,母猪累计去化幅度1.19%,产能去化缓慢,预计产能去化在下半年供应端的体现有限,生猪下半年出栏压力仍存;另外伴随母猪PSY的提高、高进口量,下半年供应端或进一步增量。从需求来看,四季度猪肉季节性需求旺季会进一步为猪价上行提供空间。生猪行业内重点关注集团场的出栏情况、散户的压栏情况、二育情况、消费提振幅度以及国家政策和市场情绪等不确定性因素对猪价的影响。

二、2023上半年生猪价格回顾

2.1 2023年上半年生猪现货价格回顾

2.1.1全国生猪出栏均价

数据来源:钢联数据

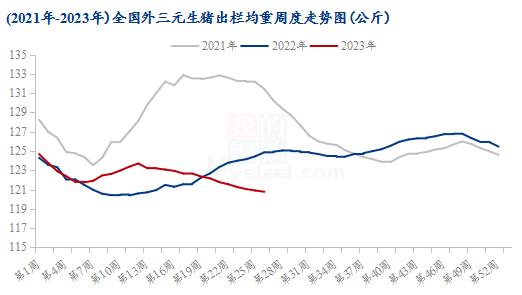

据Mysteel农产品数据调研显示,2023年上半年生猪出栏均价为14.64元/公斤,同比上涨0.59元/公斤,涨幅为4.2%。生猪出栏均价呈现窄幅震荡走势,区间维持在14-16元/公斤。年初猪价为16.23元/公斤,恰逢春节前备货,猪价阶段性上调;但此后需求处于传统淡季,市场供强需弱,猪价下跌。2月猪价先跌后稳,春节后出栏节奏恢复,但需求淡季。3月猪价震荡盘整,虽有回落但跌幅不大。4月份开始,二季度国内生猪价格延续低位区间震荡态势,年初疫病影响已被验证无碍,需求强预期回归偏低现实,供应宽松、需求寡淡局面延长猪价磨底时间。截止6月30日,全国外三元生猪出栏均价为13.66元/公斤,同比下跌6.61元/公斤,跌幅为32.60%。

2.1.2全国商品猪标猪和肥猪价差分析

数据来源:钢联数据

2023年上半年生猪的标肥较差是-0.01元/公斤。标猪和肥猪几乎无价差。1月份标肥价差0.04元/公斤,2月份标肥价差-0.21元/公斤,3月份标肥价差-0.15元/公斤,4月份标肥差价差转正0.03元/公斤,5月份6月份标肥价差0.11元/公斤。往年进入6月份,生猪标肥价差有明年的拉大。今年标肥较差较小,主要原因是标猪的价格持震荡走低,标猪价格无动力带动肥猪价格上涨。其次是部分地区疫病情况出现出栏积极,再次造成该地区标猪价格的踩踏,从而连累肥猪价格上涨困难。再次散户有一定的压栏惜售的心态,导致北方部分地区肥猪有轻微的压栏等价的的情况,肥猪价格比较坚挺。即将进入猪肉消费的淡季叠加高温天气来袭,肥猪价格深跌,预计标肥价差有进一步拉大的可能。

2.1.3全国仔猪均价情况分析

数据来源:钢联数据

2023年上半年7公斤仔猪均价为482.23元/头,同比上涨94.42元/头,涨幅为24.35%。7公斤仔猪均价呈现涨后回调的态势。年初7公斤仔猪均价为368.57元/头,低位徘徊后于2月上旬开始明显上涨,持续到3月底高价突破600元/头,当时业内对后市预期提升,二育等入场动态增多,仔猪补栏情绪水涨船高。不过进入4月份,养户信心受挫,仔猪行情走弱,市场补栏开始降温,仔猪价格连续下跌,行情偏弱运行,预期或贴近成本线,二季度末仔猪主流成交价为360-420元/头。截止6月30日当周,全国7公斤仔猪均价为392.86元/头,同比下跌147.62元/头,跌幅为27.31%。

2.1.4 全国二元母猪均价情况分析

数据来源:钢联数据

2023年上半年二元后备母猪价格整体偏弱震荡,主流价格维持1500-1700元/头。2023年一季度到三度季度,猪价长期低迷,养殖企业亏损长达半年,整个行业处于产能去化阶段,母猪补栏积极性更是大幅受挫,震荡下滑。3月上旬,受情绪及二育入场商品猪价格短期拉涨,部分地区养殖场二元母猪报价小幅抬升。但综合看养殖企业依然亏损,集团场外采量有限,部分北方散户为了减少成本以及防控下半年未知行情,小部分进行留母现象,整体补栏一般,母猪价格也难以出现上涨。业者对后市预期由强转弱,猪价震荡下行,养户补栏积极性进一步下滑,经过4月、5月震荡下降,6月之后母猪均价维持这1549元/头徘徊。市场补栏陷入停滞,集团多维持正常轮换,也有因行情或资金压力有后备减配状态,当前生猪产能正在缓慢去化,叠加下半年消费整体要高于上半年,下半年二元母猪补栏积极性或将高于上半年,但高价难超越去年,今年均价也将低于去年。

2.1.5国内前三级白条猪肉均价情况分析

数据来源:钢联数据

2023年上半年白条价格整体震荡下行。1月1日白条猪肉价格21.51元/公斤,3月31日白条价格18.27元/公斤,白条猪肉跌幅达15.07%。据统计局数据显示,2023年第一季度,全国生猪出栏量19899万头,2022年一季度出栏量19566万头,今年同比增长1.7%,较比2022年四季度出栏量17965万头增加1934万头,环比增幅达到10.76%。第一季度出栏处于近年同期高位,仅次于2018年第一季度的19983万头。2023年一季度全国猪肉产量达到1591万吨,环比增长14.4%,同比增长1.9%。在猪多肉多的压力下,一季度猪肉价格下跌3.24元/公斤。

二季度白条价格维持在17.60-18.60元/公斤,整体波动不大。进入二季度之后,供应宽松局面延长磨底阶段,需求表现平稳。市场供需博弈激烈,白条价格窄幅调整为主。9月之后,天气转凉,白条消费或有好转,叠加四季度南方腌腊、灌肠等活动或进一步刺激消费,预计白条价格下半年或高于上半年,但仍需要关注生猪产能去化情况。

2.1.6国内淘汰母猪均价情况分析

数据来源:钢联数据

2023年上半年全国淘汰母猪价格整体呈现低位震荡走势,年内最高点为第9周的11.53元/公斤,最低点为第26周的9.82元/公斤。今年上半年淘汰母猪价格随着商品猪价格变动,由于淘汰母猪价格大多以商品猪的7-7.5折进行销售,因此商品猪价格对淘汰母猪价格影响较深,长期处于低位磨底阶段,前期养殖场淘汰积极性一般,产能去化缓慢,市场成交不温不火,淘汰母猪价格维持弱势。

2.2 2023年上半年生猪期货价格回顾

数据来源:钢联数据

截至6月30日,2023年上半年生猪期货主力合约最低点2月3日14035元/吨,最高点2月22日17840元/吨,波动幅度高达27%,半年轮换2303、2305、2307、2309四个期货合约。各个期货合约换月后走势大同小异,都是市场强预期的基本面背景下对盘面进行一两周的拉涨,然后高位回落,开始下跌,逐渐向现货的弱现实回归,直到再次换新的主力合约。2023年上半年生猪期现及基差走势图如下所示,基差最高点1月17日715元/吨,最低点2月17日-2570元/吨,由于生猪期货换月相对频繁,不同月份价差较大,故基差波动幅度较大。

三、2023上半年供应格局回顾

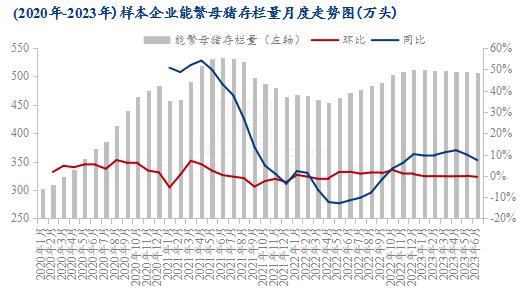

3.1能繁母猪存栏量情况分析

数据来源:钢联数据

2023年上半年能繁母猪存栏量呈现持续去化状态,整体维持在500-512万头左右,环比变化-0.47%至0.002%,同比增幅10%左右,截止2023年6月末,能繁母猪存栏量为506.65万头。供给压力大、白条需求差、猪价震荡磨底及行业持续亏损等关键词始终贯穿上半年的生猪市场。

1-2月份,华北及东北部分地区非洲猪瘟及其他动物疫病扩散,导致部分养殖场能繁母猪及后备母猪出现被动淘汰情况,但影响面积不广,能繁母猪存栏量月环比0.16%-0.17%。3-4月份猪价仍持续磨底,多数资金压力偏大中小散养户被迫退出市场,去化幅度扩大至0.22%,但由于彼时仔猪价格偏高,仔猪端利润可适时填补规模场其他版块的一定亏损,规模场整体未见明显去化动作,5月份出现环比0.002%增幅。但由于长时间亏损及仔猪价格、利润下滑,部分中型规模场亦出现一定主动去化产能操作,致使能繁母猪存栏量在6月份达到年内最低位,月环比降幅达0.49%。

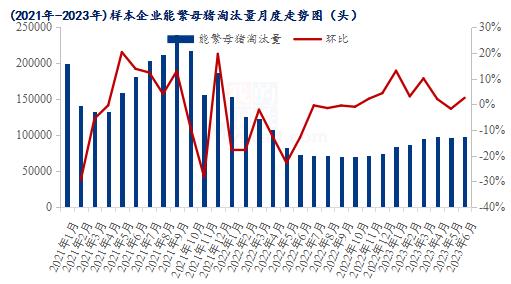

3.2 母猪淘汰情况分析

数据来源:钢联数据

根据Mysteel农产品123家定点样本企业数据统计,进入2023年国内能繁母猪淘汰量震荡走高,上半年淘汰总量达93218.00万头,环比上涨幅29.98%,同比下调16.02%。

一季度春节前后区域人员及车辆流动频繁,北方地区持续低温,猪瘟及疫病防控难度增大,华北,华中、山东等区域非瘟及猪病疫情点状发生。加之养殖端持续亏损,低产能、低胎龄及部分代仔母猪淘汰增量不断增加,市场出栏量持续上升。二季度随4月份天气回暖,北方疫情防控难度下降,产能被动去化节奏放缓。但随夏天南方雨季的到来,西南区域非瘟疫情再次抬头,加之行业持续亏损、仔猪价格大幅回落,企业资金压力不断增大,综合因素叠加下,导致6月份规模场能繁母猪淘汰量涨至年内高点。下半年来看,业内对猪市盈利幅度或空间预期仍相对有限,随成本压力及季节性疫病影响,预计下半年能繁母猪淘汰量或环比继续增加。

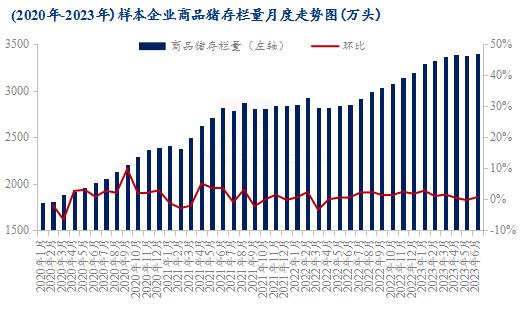

3.3商品猪存栏量情况分析

数据来源:钢联数据

2023年上半年商品猪存栏量呈现稳中提升的走势,其中1月份因正值春节,出栏天数减少,商品猪被动压栏,存栏量相应有所增加,环比增加2.75%。

2月份商品猪存栏量环比增幅有所收窄,主要因2月份生猪出栏量环比增幅较为明显,且动物疫情造成肥猪群产能受损,养殖端被动加大出栏量情况较多,环比增加1.02%。3月份商品猪存栏量环比继续增加,环比增加1.50%,主要因部分规模场存在主动外采仔猪的操作。

4月份商品猪存栏量环比继续增加,环比增加0.42%,但增幅明显收窄。一方面对应期限前的能繁母猪存栏量、配种率均处在较高水平,4月份商品猪供给仍呈宽松局面,存栏量相应偏高;另一方面,市场对下半年行情一致性看好,多数规模场存在外采仔猪或减少仔猪售卖数量的行为,适度增加了商品猪的存栏量。

5月份商品猪存栏环比由增转减,环比减少0.30%,结束近一年持续环比增加的趋势,一方面5月份头部规模场普遍有超卖、超计划情况,出栏量有所增加;另一方面去年11-12月份及今年1-2月份华北、华中部分省份因动物疫病影响,仔猪补栏不积极、且有部分仔猪损失的情况,在今年5月份开始缓慢兑现。

6月规模场商品猪存栏量为3397.92万头,环比增加0.71%,同比增加19.06%。6月份商品猪供应量对应2022年8月份能繁母猪存栏量变化情况、配种情况,以及今年年初仔猪出生量的情况。一方面,2022年8月份猪价历经6-7月份大涨后保持在21.00-22.00元/公斤左右运行,养殖场盈利水平良好,母猪配种意愿相对偏高,且整体补栏积极性、数量偏高,彼时母猪存栏量绝对量环比增加;另一方面,年初虽华北部分区域存在一定程度动物疫病影响,但情况相对可控,仔猪腹泻、非洲猪瘟对母猪、商品猪及仔猪数量影响相对一般;加之市场对年底行情相对看好,部分养殖场存在加量补栏的情况,故整体6月份商品猪存栏量环比有所增加。

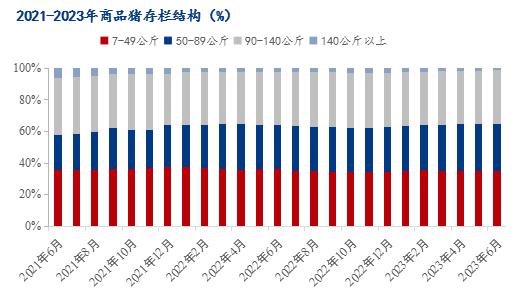

3.4 商品猪存栏结构情况分析

数据来源:钢联数据

对比2022年下半年存栏情况看,2023年上半年,7-49公斤及50-89公斤体重段生猪存栏占比均有所增加,其中7-49公斤体重段生猪存栏占比平均增0.59%。50-89斤体重段生猪存栏占比平均增0.91%。而90公斤及140公斤体重段生猪存栏占比均有所下降,其中90-140公斤体重段生猪存栏占比降0.60%,140公斤以上体重段生猪存栏占比降0.90%。综合来看,2023年上半年全行业普遍亏损情况下,养殖端为减少亏损,尽量减少大体重猪源存栏占比,悲观预期之下,相较于去年下半年,不再一味压栏增重,适时出栏居多。

对比一二季度情况来看,2023年二季度7-49公斤及50-89公斤体重段生猪存栏占比较一季度均有所增加,其中7-49公斤体重段生猪存栏占比平均增0.02%。50-89斤体重段生猪存栏占比平均增0.60%。而90公斤及140公斤体重段生猪存栏占比均有所下降,其中90-140公斤体重段生猪存栏占比降0.04%,140公斤以上体重段生猪存栏占比降0.58%。随着养殖端持续亏损时间的不断延长,资金压力较大。变现需求不断增强,大体重猪源存栏占比不断下降,尤其140公斤以上体重段。

进入6月,7-49公斤小猪存栏占比35.01%,50-89公斤体重段生猪存栏占比29.63%,90-140公斤体重段生猪存栏占比34.06%,140公斤以上大猪存栏占比1.30%,环比分别为-0.35%、0.42%、0.07%、-0.14%。7-49公斤和140公斤以上体重段存栏占比环比微降。主因6月因前期北方仔猪腹泻及疫病的影响,影响了仔猪的上市量,其次因猪价持续亏损,已有缓慢去产能的操作。因此包括仔猪在内的小体重猪源存栏占比下降。另一方面,全国高温天气到来,猪肉进入消费淡季,尤其140公斤的大猪价格下跌,当前120公斤体重段以及小标猪,市场接受度较高。因此140公斤以上猪源存栏占比同样减少。整体来看中猪的存栏占比增加,则是基于养殖端看好三季度传统旺季商品猪价格。初步预计市场三季度出栏量或明显增加。

3.5商品猪出栏量情况分析

数据来源:钢联数据

2023年上半年商品猪出栏量月度变化较小,1月份因去年12月养殖企业出栏量较高提前将23年1月的商品猪出栏而造成1月份出栏量较少。2-4月份出栏量较为平均,5月份开始因对应期限前的能繁母猪存栏开始去化,生猪出栏量开始缓慢减少,环比减少0.49%;6月份环比减少4.24%。近期南方地区疫病的情况及其高温天气的来袭,养殖企业出栏积极,压栏情况较少。另一个主要原因是能繁母猪的存栏依旧是处于高位,出栏量无前几年的断档情况,出栏量无较大的起伏走势。根据10个月前能繁母猪的存栏情况预计今年下半年的商品猪出栏量较大,根据年初能繁存栏的去化程度预计,今年下半年的出栏量不会高低起伏较大的走势。

3.6商品猪出栏均重情况分析

数据来源:钢联数据

2023年上半年出栏体重呈现跌-涨-跌趋势,春节之前,猪价不涨反跌,养殖场看空节后行情,出栏积极性高,同时部分区域疫病增多,小体重猪源入市继续拉低出栏均重,体重有所下滑。2月中下旬猪价震荡走强,彼时养户及规模场普遍有压栏、增重操作,出栏积极性不高,进入3月,生猪行情震荡下行,刺激散户大猪出栏量增多,且前期二次育肥猪有所出栏,故3月出栏均重整体保持增加趋势。随着大猪逐步消化,同时猪价持续磨底,养殖场信心不足,养殖端无压栏现象,生猪出栏均重仍有下降。对于集团场来说,出栏体重多保持在110-120公斤,出栏体重由高点123.7公斤下滑至120.77公斤,累计下滑2.93公斤。

3.7 90公斤以下及150斤以上出栏占比情况分析

数据来源:钢联数据

上半年150公斤以上商品猪出栏占比呈下降趋势,最高点2023年1月份第二周占比2.98%,最低点是6月份最后一周占比1.55%。去年多数行业人士看好冬至及年前行情,冬至不及预期,1月份猪价大跌,因此散户和二育户出售,大猪出栏占比处于高位;6月最后一周大猪出栏占比处于低位,上半年猪价持续僵持磨底,养户对未来行情多持悲观心态,盲目增重压栏的养户减少,大猪存栏持续减少,因此出栏占比持续降低。

上半年90公斤以下商品猪出栏占比先增后减,2月下旬到3月初小体重出栏占比较高,年后生猪消费迎来传统淡季,全国均价一度跌破14元/公斤,加之2月的收储带动,二育户进场情绪较高,因此小体重出栏增加明显,此外4月下旬小幅增加,部分二育户赌五一和端午行情,其余时间小体重猪出栏占比维持低位,行情持续磨底僵持,五一过后小体重猪出栏以减少为主。

四、2023上半年需求格局回顾

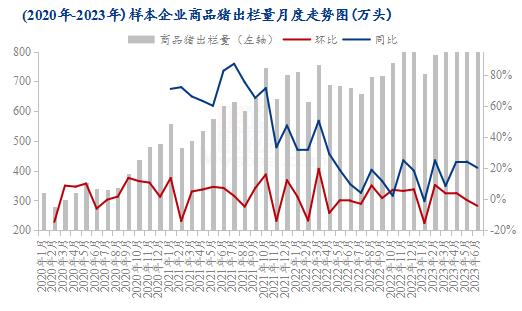

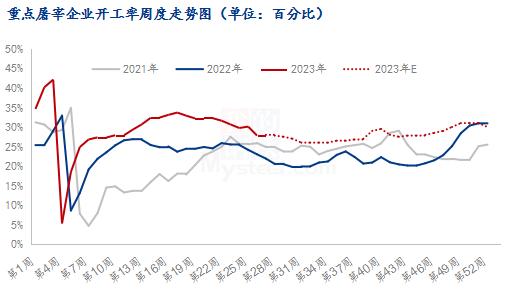

4.1屠宰企业开工率分析

数据来源:钢联数据

2023年上半年平均开工率29.75%,同比去年增5.71个百分点。1-6月开工呈现先升后降波动,上半年开工率波动较大,春节之前开工较高,处于上半年高点,春节之后开工先升后降。上半年影响开工率波动的因素包括:需求季节性波动、屠企冻品入库节奏、清明、五一、端午节等节假日等。

一季度,国内屠企开工率温和上升,1月中上旬,春节之前需求较旺,猪源出栏积极,屠企开工率较高,中上旬平均开工40%以上,最高达到47%以上,为上半年高点,受春节(1月22日)影响,节前开工率快速下降,节日期间,北方屠企停机居多,南方部分灵活开工,整体开工率降至10%以下。2月春节假期结束,新冠因素消除,终端消费恢复好于去年,屠企逢低也开始入库,开工率温和提升。3月气温转暖,下游消费继续改善,南方腌腊制品基本消化,热鲜走货持续改善,此外,3月猪价走弱,屠企分割入库,开工率较2月提升。

二季度屠企开工率稳中略降,4-5月屠企开工维持31%-35%,是上半年开工较理想时期,但从5月下旬开工出现下滑。4月初受清明节影响,屠企开工先升后降,但波动较小,实际下游需求仍在缓慢提高,下游屠企分割入库积极,一直到5月中上旬,屠企开工比较理想,五一节提振低于预期,少部分旅游较旺城市走货好转,其他地区走货不佳。5月下旬,国内屠企开工率出现转折变化,气温升高,下游需求季节性减淡,屠企入库也在减少,整体开工率缓慢下降。6月开工下降节奏加快,上半月开工暂时稳定,下半月,端午节前一周受节日带动开工短暂提升,但节后需求减弱,屠企冻品库存高企,资金压力增大,分割入库减少,屠企开工率下降较快,6月底开工比端午节前低3.8个百分点。

4.2 屠宰企业鲜销率变化分析

数据来源:钢联数据

2023年上半年重点屠宰企业鲜销率均值为89.29%,波动区间在87.81%-93.56%,环比2022年上半年上涨1.61个百分点。

1月份市场进入猪肉消费的旺季,终端消费主要是采购鲜品进行加工,且随着春节来临,市场因备货潮而走货加快,鲜销维持高位运行,鲜销率保持在93%以上。春节以后猪肉市场需求有所转淡,终端走货放缓,且部分屠宰企业逐渐开展入库,鲜销率较1月份相比下降明显,降至88%附近。而后随着假期结束,需求端慢慢恢复,屠宰企业鲜销比例有所提高,鲜销率小幅回升。3月中旬以后随着生猪价格持续下跌后,部分屠宰企业开启主动入库,相应下调鲜销比例,鲜销率连续小幅震荡下降。进入6月份冻品库存已增至高位,屠宰企业资金压力增加,主动入库操作普遍都减少,且终端需求疲软,部分屠宰企业多以销定产,提高鲜销比例,叠加6月中下旬受端午节备货支撑鲜品走货尚可,鲜销率略有回升。

4.3 冻品库容率分析

数据来源:钢联数据

2023年上半年冻品库容率整体呈现连续上涨的趋势。上半年国内重点屠宰企业冻品库容率平均为21.25%,波动区间在16.24%-25.79%,环比2022年上半年上涨0.16个百分点。经过传统旺季的销售,2023年年初冻品库存处于相对低位。2月份开始随着生猪价格走低,屠宰企业逐渐开启入库操作,屠宰企业亦在合适价位进行主动入库,冻品库容率增速加快。4月下旬后由于猪肉消费处于淡季,鲜销走货不佳,屠宰企业多由主动入库转为被动入库。截止到6月初冻品库存已处于相对高位,且由于冻品市场需求持续疲软,冻品出货缓慢,屠宰企业和库容压力增加,入库意愿逐渐降低,冻品入库速度放缓。

4.4 定点批发市场情况分析

数据来源:钢联数据

2023年上半年月均日到货量,上海陇南1月1001头、2月786头、3月870头、4月899头、5月892头、6月856头;苏州南环桥1月2034头、2月1896头,3月2218头,4月2442头,5月2283头,6月2183头。从监测的重点批发市场白条到货情况来看,上半年到货最多的为1月份,主要原因是受传统春节假期的影响,终端消费走货向好,批发市场到货量增多;上海陇南1月17日到货量最高,为1500头;苏州南环桥1月18日到货量最高,为2932头。2月份是上半年到货量低点,主要是因为节后需求惯性回落,学校工厂还未完全复工复学。3月份后,随着市场需求陆续恢复,白条到货量逐渐增多。而在6月份,因天气炎热,终端消费逐渐萧条,白条到货量开始出现回落。

五、生猪盈利情况分析

5.1养殖利润分析

数据来源:钢联数据

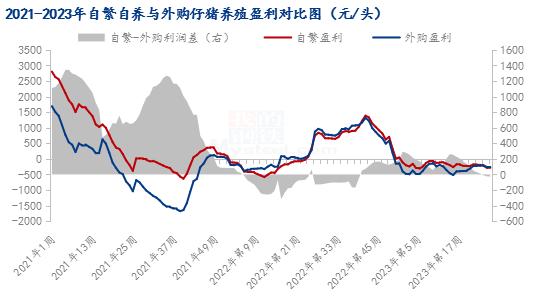

2022年自繁自养年均盈利在281元/头,其中上半年平均利润在-233.91元/头;年中最高盈利在第43周1386.25元/头,最低在第12周-584.18元/头。2023年上半年自繁自养平均利润在-193.321元/头,上半年最高利润在第9周-69.48元/头,最低在第6周-317.74元/头。

2023年在供应面充足的背景下,猪价长期低于成本线运行,导致上半年猪价持续亏损,但亏损幅度小于去年同期,主要原因是今年上半年猪价较去年同期略高一些,2022上半年猪价在底部呈“V”型波动,一季度全国生猪出栏均价跌到11.53元/公斤低位,自繁自养陷入深度亏损,二季度猪价反弹,亏损幅度有所收窄,但整体看去年上半年亏损幅度仍较大。

2022年上半年外购仔猪平均利润在-129.86元/头,最高在第26周279.22元/头。最低在第6周-391.71元/头。2023年上半年外购仔猪平均利润在-330.11元/头,最高在第10周-127.25元/头。最低在第16周-517.4元/头。

外采仔猪与自繁自养的肥育阶段,所用饲料、防疫等成本相差较小,影响盈利高低的主要因素是5.5个月前仔猪价格,去年11月以后仔猪价格逐步回落,导致第10周开始外购仔猪养殖利润亏损幅度有所收窄。市场供需矛盾短期难以改善,下半年猪价预期回升阻力较大,而仔猪此前成本也相对较高,预计三季度自繁自养及外购仔猪都仍面临一定的亏损压力。

5.2屠宰利润分析

数据来源:钢联数据

2021年,国内屠宰加工毛利润平均在21.14元/头,较2020年上涨147.36%;最高在第8周138.98元/头,最低在第48周-126.63元/头。2022年,屠宰白条毛利润年均亏损在35.17元/头;最高在第51周,周均盈利在66.94元/头,最低在第21周,周均亏损在121.02元/头。2023年,上半年平均亏损20.66元/头;最高盈利在第4周,周均价为53.56元/头,最低亏损在12周,周均价在-70.36元/头。

2023年年初,受春节备货支撑,白条销售较好,屠宰毛利润开始逐渐盈利。但春节过后,终端消费开始低迷,难以支撑白条价格继续上涨,屠宰企业开始进入亏损;加之上半年猪价受多方利空因素影响,价格震荡下行,白条价格跟跌走弱,屠宰企业亏损加重;后期随着屠企缩量保价,屠宰白条毛利润亏损缩减,但仍未出现盈利。

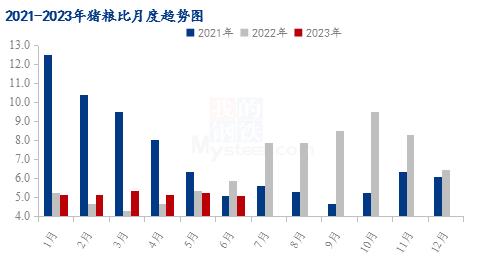

5.3猪粮比情况分析

数据来源:钢联数据

据Mysteel农产品数据统计,进入2023年国内猪粮比价持续低位震荡,徘徊于5:1-6:1区间,难以脱离过度下跌预警状态。上半年玉米市场跌后回升,但生猪市场低位缓降,猪粮比价难有带动。

综合来看,春节后玉米市场需求逐渐启动,但下游提前备货冲抵市场利好,随产区气温较快回升,农户售粮积极,渠道售粮叠加自然干粮上市。饲料企业多随用随采。二季度南方进入雨季,气温升高,霉变风险增加,贸易商报价一跌再跌,5月中旬降至年内低点2696元/吨。5月下旬开始受产区芽麦事件影响,陈麦价格开始回调提振玉米市场,基层余粮减少,北港库存持续低位,贸易商不断提价刺激市场再次回升至2870元/吨。但生猪市场来看,前期上游产能持续优化增加,进入2023年生猪供应仍有上量,春节过后随猪价大幅回落,屠宰企业有集中建库意愿,叠加二育情绪带动,猪价有短时回暖,带动3月份猪粮比值微幅回升至5.35。但二季度气温不断升高,猪肉需求进入传统淡季,业内悲观情绪加重,企业分割入库比例大幅下滑。随猪市低位难提,国内猪粮比价再次缓降,政策性调控虽阶段性开启,但提振力度相对有限。生猪养殖行业仍面临持续亏损局面,企业承压能力继续减弱。

六、相关政策及上市企业情况分析

6.1进出口情况分析

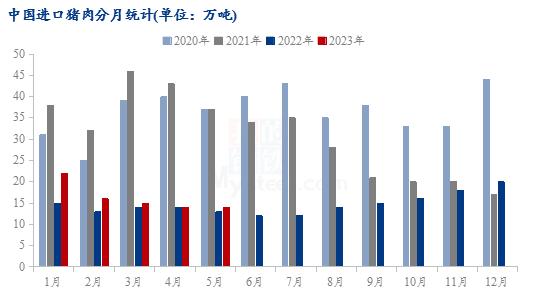

数据来源:钢联数据

据海关数据显示,2023年1-5月累计中国进口猪肉81万吨,同比增幅18.7%。2023年1-5月猪肉进口量高于去年同期,但远不及2020年及2021年非瘟期间的猪肉进口量,当前月均进口量保持在14-16万吨左右,个别月份具有一定上下浮动空间。2023年1月处于春节阶段,猪肉消费属于季节性旺季,故猪肉进口量较大22万吨。春节之后,猪肉消费下滑,叠加国内猪肉价格偏低,致使屠企出现主动入冻品现象,导致进口冻品价格优势不再,销售困难,贸易商资金周转难度大,因此海外下单量有限。国内猪肉供应宽松,叠加屠企冻品库容偏高,虽然四季度是猪肉消费旺季,但预计猪肉进口增加有限。

6.2 2023年上半年中央储备冻猪肉收储情况分析

数据来源:钢联数据

2023年春节后猪价下跌为主,期间猪粮比跌破5:1,今年2月初,发改委公布1月30日~2月3日当周,全国平均猪粮比价为4.96∶1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间,随即在2月17日宣传启动年内第一批猪肉收储工作,收储时间为2月24日,计划收储2万吨,实际成交0.71万吨。2月份在二育和冻品分割的支撑下,价格止跌上涨,叠加收储提振,实际收储时猪粮比已回升至过度下跌二级预警区间。第一次收储过后,猪价进入持续僵持磨底阶段,能繁去化缓慢,猪粮比在跌破5:1的边缘徘徊,因此上半年仅有一次收储。

6.3上半年重点上市猪企生猪销售情况汇总

数据来源:钢联数据

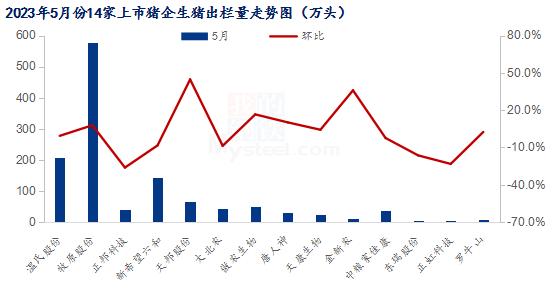

据公告显示,2023年5月份14家上市猪企(温氏、牧原、正邦、新希望、天邦、大北农、傲农、唐人神、天康、金新农、中粮、东瑞、正虹、罗牛山)共计销售生猪1251.69万头,环比上调40.50万头,涨幅3.34%。5月份随前期部分规模企业超计划出栏,大猪供应占比减少,养殖端标猪出栏占比增大,低价惜售情绪增强,市场整理猪源供应增幅有限。

6月上市猪企出栏数据未完全公布,其中牧原6月销售生猪531.4万头,2023年上半年,公司共销售生猪3026.5万头,约占全年出栏任务的44.5%;温氏6月销售生猪199.04万头,上半年共销售1178.57万头,约占全年出栏任务的45.33%。两大猪企的半年销售进度均偏慢,集团场下半年出栏压力较大。

七、2023下半年市场展望

7.1生猪及能繁母猪存栏量变化趋势及预测

数据来源:钢联数据

据农业农村部官方数据显示,2023年上半年国内能繁母猪存栏量持续下降。截止到2023年5月末,国内能繁母猪存栏量为4258.00万头,环比下降0.60%,同比增加1.60%。1-2月份受非洲猪瘟影响,华北、东北部分省份能繁母猪被动去化量较多;3-4月份,猪价持续低迷、徘徊在成本线以下,中小养殖户因资金压力,主动去化产能情况偏多;5-6月份,行情无转机仍保持低价磨底,部分中型养殖场开始主动去化一定落后产能。

进入三季度,生猪价格或逐步摆脱底部磨底趋势,并逐渐回归成本线以上运行,养殖端资金压力缓解后,能繁母猪存栏量或于三季度末再次转正;四季度年底需求增量加之供给压力明显缓解,猪价上涨预期较强,能繁母猪存栏量或继续环比增加。

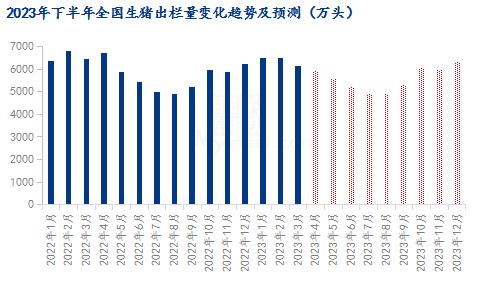

7.2生猪出栏量变化趋势及预测

数据来源:钢联数据

据统计局数据显示,2023年1季度全国生猪出栏量为19899万头,同比增长1.7%,2023年4月至12月的生猪出栏量主要受10个月前的能繁母猪存栏量影响,对应着2022年6月至2023年2月能繁母猪存栏量变化。虽然2022年5-12月能繁母猪存栏量环比持续增加,但由于季度出栏具有一定季节性影响,整体1季度和4季度出栏量相对高位,2-3季度出栏量相对有一定减少。叠加2022年10月后猪价出现持续下跌,在一定程度影响能繁母猪配种率,因此结合能繁母猪配种率及PSY生产指标来看,2022年出栏量走势整体呈现为1季度>4季度>2季度>3季度。预计2023年生猪出栏量或高于2022年,或达7.1亿头左右。

7.3生猪出栏体重变化趋势及预测

数据来源:钢联数据

7-8月份肥猪价格逐步回升,养殖场开始增加体重,但受猪价影响,增重速度缓慢,集团场出栏体重仍在125公斤以内。四季度天气转凉,北方灌肠、南方腌腊以及节假日频繁拉动终端需求,且终端对大肥需求强劲,散户也有增重意向,因此出栏体重或再次拉涨。猪源供应充足,且业者对下半年预期不强,考虑栏舍及资金问题,预计下半年整体出栏体重普遍不高。

7.4下半年屠企开工率预测

数据来源:钢联数据

下半年预期需求和开工率预计呈现季节性先降后升的变化,主要影响因素包括:消费季节性波动、屠企冻品出库、中秋及国庆节日短期提振、冬季(11-12月)南方腌腊等。

根据历史波动规律,结合今年出现的新的变化(出栏供应压力大、新冠因素消除、上半年入库较多等),预计7-8月开工率将出现一定下降,9月开工率慢慢提升,国庆节(包含中秋节)前后先升后降,11-12月开工率季节性提升,预计超过6月底开工,但难达到上半年最高点,详细分析如下:

7-8月开工率预计小幅下降,天气炎热,瓜果消暑替代品较多,鲜销处于最淡季节,厂家入库量很少,不排除个别有季节性停机检修或,期间有些升学宴活动,但提振不大,开工率预计在26-27%波动,较6月底下降1-2个百分点。

9月立秋之后,气温转凉,学校开学,下游需求将开始回暖,开工率预计将会有小幅提升,预计二育等活动增多,猪价有反弹预期,或带动下游备货及开工率提升,今年中秋节(9月29日)与国庆节正好一起,双节叠加之下,9月下旬预期市场炒作及备货带动下,厂家开工率预计仍有明显提升。但国庆节之后,需求暂时降温,开工率一定回落。中下旬之后,气温慢慢下降,但是也缺乏明显利好,下游需求预期稳中缓慢提升,屠企开工率预期稳中窄幅波动。

11-12月,气温下降较快,冬季寒意增强,猪肉消费开始进入较旺时期,厂家开工率也会出现季节性提升。今年猪源供应较足,猪价低于去年同期,加上新冠消除,社会经济面向好,预期冬季消费量高于去年同期,南方腌腊等消费高于去年,不排除随猪价预期上涨适当提前开启可能,今年年底养殖端预期不会过度惜售压栏,市场猪源较足,屠企收猪顺畅,开工积极性较高。上半年屠企冻品入库较多,预期也会在11月开始灵活积极出库,对屠企开工率提升带来一定牵制,预期11-12月开工率将提升到30%附近,比较接近前期3-4月份高点,但超过的可能性不大。

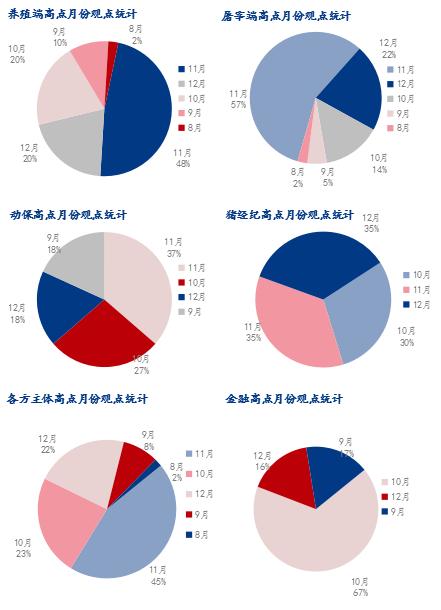

7.5下半年心态调研情况

数据来源:钢联数据

Mysteel农产品统计了239家样本企业对下半年猪价高点月份的预期,其中产业各方多数认为高点在11月份,占比为45%。其次为10月份,占比为23%。而认为高点会出现在12月份的占22%。

总体观察分析图表,下半年价格高点最有可能出现的月份为四季度的11月份,或者三季度的10月份。市场认为首先11月份传统消费旺季,或对价格形成有利支撑。其次追溯10个月之前的能繁母猪存栏情况仍处于稍低水平,因此理论上11月份供应压力一般。至于10月份,天气转凉。加之国庆、中秋等节日利好,价格或稍强运行。短线产业各方预计下半年行情或陆续好转,四季度集中性消费有所恢复,因此出现价格高点的可能性较大。

但目前来看供应端压力依旧,需求偏弱持续且产能去化较为缓慢。因此短线供大于求难改。加之部分南方区域非瘟有所抬头,养殖端或有集中出栏操作,当前仔猪补栏和二次育肥也属利空,养殖端压力增加。后期天气、政策、炒作等亦或造成影响。因此不确定性因素仍存,价格高点何时出现,能否到达预期,仍需密切关注行情变化,最终得以确认。

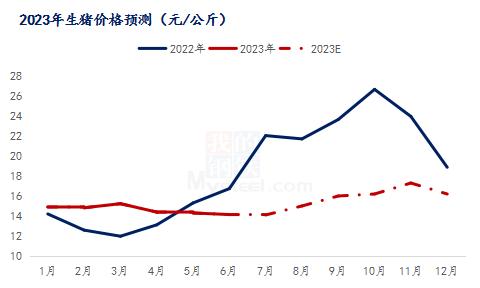

7.6下半年生猪价格预测

数据来源:钢联数据

基于当下对下半年生猪供需基本面预测以及市场调研情况来看,下半年整体供应端压力渐增,需求端陆续向好,供需双增博弈前提下,猪价或呈现震荡上行趋势,综合来看下半年整体猪价好于上半年,但上涨幅度相对有限,预计下半年猪价围绕14-18.00元/公斤之间震荡。

供给端来看,据Mysteel农产品定点样本数据显示,从2022年下半年母猪产能处于稳步增加阶段,2022年5月能繁母猪存栏环比转正,根据10个月繁育周期来推断,预计2023年下半年整体母猪产能充足,虽然2023年上半年母猪小幅去化,但整体去化力度不达预期,钢联数据显示母猪上半年(2023年1月-6月)去化力度在3%以内,叠加母猪性能提升(msy、psy、配种分娩率等),整体供应压力进一步增加。

需求端来看,猪肉消费年内季节性变化明显,下半年受节日中秋节、国庆、冬至、元旦等提振影响猪肉消费增加,理论将屠宰企业开工作为猪肉消费来看,通常年底消费旺季较年内消费淡季增量15%以上,预计 2023下半年及2024上半年猪肉消费增加仍有可能。但从近几年猪肉价格指数来看,2023年猪肉价格指数处于近几年相对低位,预计今年下半年猪肉消费季节性好转空间有限。

综合供需情况来看,预计7月份生猪现货价格横盘整理,反转机会相对较小。8月份猪价或小幅上涨,整体三季度猪价在14.00-16.50元/公斤小幅调整。四季度随着季节性消费高峰期来临,预计四季度猪价或回归成本线附近,猪价或在16.00-18.00元/公斤,不排除出现阶段性行情高点。但当前了解到国内冻肉库存压力较大,后期冻肉库存释放仍有较大风险存在,消费提振猪价涨幅有限。整体来看全年高点或出现在四季度,次高点在三季度。

后期要持续关注国家收抛储政策、南方疫情影响、二育和冻品出库等情况。