摘要:

2023年,在我国优化防疫措施之后,恢复经济将成为首要任务,其中,房地产、基建等主要行业市场预期较好。从供应端来看,预计我国2023年燃料油供应持续宽松。2023年第一批低硫船用燃料油出口配额已经下发,共计800万吨,与2022年第一批相比增加23.08%。新产能投放以及配额下放或继续刺激产量上升,卓创资讯预计,2023年中国保税低硫船燃供应水平将达到1700-1800万吨,随着中国炼厂国产资源的进一步增加,燃料油作为保税船燃进口需求或继续下降。需求方面,受海外银行风险事件影响,欧美市场衰退预期浓重,对我国出口仍存影响,需求端暂未见好转。

成本端市场,在海外市场发生银行破产事件后,海外经济衰退预期直接影响市场信心,2023年3月中旬原油价格承压下降,带动板块价格走低。但是,目前原油市场仍处于供需紧平衡状态。在我国经济复苏的背景下,原油需求可能逐渐释放,但是目前油气行业上游投资不足的情况下,原油市场在今年下半年呈现“供不应求”的态势,原油价格或再次出现反弹迹象。市场预期美联储将放缓加息频率并进入加息周期末端,后市持续加息可能性不大,原油底部支撑仍在,关注原油75美元/吨附近支撑。

2023年第2季度,国际原油底部支撑仍在,原油在75美元/吨将支撑能源化工版成本端。在进入第2季度之后,燃料油技术面关注2500元/吨附近底部支撑,低硫燃料油关注3700-4200元/吨区间操作。

一、行情回顾

1月-3月,燃料油价格走势整体跟随原油价格,原油价格持续在80美元/桶附近震荡,成本支撑相对明显。但是在进入3月中旬,受海外银行风险事件之后,资本市场对经济衰退预期较为浓重,国际原油价格大幅度下挫,带动板块价格承压下行,燃料油走势偏空。在原油止跌企稳之后,燃料油出现止跌震荡趋势,燃料油2季度可能跟随原油筑底。

图:燃料油主力合约走势

数据来源:WIND 国信期货

低硫燃料油方面,在原油大幅度下挫之后,低硫燃料油跟随走弱,在3月中下旬原油止跌企稳之后,低硫燃料油跟随原油价格反弹。

图:低硫燃料油主力合约走势

数据来源:WIND 国信期货

二、产业结构分析

1、成本端

国际原油市场,1-3月,国际原油走势相对稳定,持续在80美元/桶附近波动。我国在优化防疫措施之后,国际市场对我国经济复苏预期较好,根据高盛预测,我国今年GDP增速可能达到6.5%。我国经济复苏将带动全球原油需求,根据国际能源署的预测,在2023年,我国日均原油消费量将在1600万桶左右,全球日均原油消费量将在1.02亿桶左右,我国经济复苏也支撑原油价格走强。但是,目前全球原油供应相对稳定,美国原油产量多周持续在1220万桶/天,受制于前几年国际油价偏低,导致上游资本投入幅度不足,现阶段产能释放仍然捉襟见肘。根据巴克莱银行预测,2023年全球油价可能在92美元/桶附近波动。

在3月中旬,美国硅谷银行突然宣布破产,海外银行风险事件同样影响欧洲信用体系。全球资本对经济衰退预期愈演愈烈,原油价格受黄金上涨、衰退预期等因素影响而大幅度下挫,日内跌幅超过6%,能源化工板块信心明显不足。但是在银行风险事件带来的利空情绪逐渐被消化之后,国际油价逐渐企稳反弹,化工品成本端支撑效果明显。2022年,海外市场核心通涨持续高企,主流国家CPI居高不下,美联储频繁鹰派加息,导致本次海外银行危机。在美联储出手遏制银行风险进一步扩大之后,美联储鹰派加息预期逐渐不足,后市美国可能暂缓控制核心通涨并持续放水来保障市场流动性,后市原油价格可能再次提涨。

全球原油供应方面。截至3月11日的四周,美国原油日均产量1220万桶,与前周日均产量持平,比去年同期日均产量增加60万桶;截止3月11日的四周,美国原油日均产量1225万桶,比去年同期高5.6%。从美国的供应数据来看,目前美国原油产量持续多周在1220万桶/天,目前美国同样面临产量增加不及预期的窘境。根据OPEC3月月度报告数据,OPEC13个产油国2月原油日均产量约为2892万桶/日,较1月增加了11.7万桶/日。全球二季度对OPEC原油需求约为2862万桶/日。同样,“俄乌冲突”并未对俄罗斯原油产量带来巨大的影响,俄罗斯近期原油产量与“俄乌冲突”发生之前相近。短期的“供大于求”并不代表全球原油供应可以保证需求,第二季度处于冬季采暖与夏季出行高峰的中间节点,短期“供大于求”属于正常现象;国际主要金融机构和产油国均对我国经济复苏抱有一定期待,OPEC3月预测我国今年原油需求增加71万桶/天,此前预测为59万桶/天。

国际原油库存方面,美国炼油厂大规模检修接近尾声,炼油厂开工率上升。美国商业原油库存增加,同期美国汽油库存和馏分油库存减少。美国能源信息署数据显示,截止2022年3月10日当周,美国商业原油库存量4.80063亿桶,比前一周增长155万桶;美国汽油库存总量2.35997亿桶,比前一周下降206万桶;馏分油库存量为1.19715亿桶,比前一周下降254万桶。原油库存比去年同期高15.4%;比过去五年同期高7%;汽油库存比去年同期低2.1%;比过去五年同期低3%;馏份油库存比去年同期高4.8%,比过去五年同期低8%。美国商业石油库存总量下降193万桶。美国炼厂加工总量平均每天1539.8万桶,比前一周增加43万桶;炼油厂开工率88.2%,比前一周增长2.2个百分点。上周美国原油进口量平均每天621.6万桶,比前一周减少5.5万桶,成品油日均进口量146.9桶,比前一周减少63.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3791.2万桶,减少191.6万桶。过去的一周,美国石油战略储备3.71579亿桶。

全球原油需求方面。欧佩克发布了2023年3月份《石油市场月度报告》。欧佩克估计2022年全球石油日均需求增长250万桶,与2月报告估测基本不变;报告对经合组织美洲和经合组织欧洲石油日均需求进行下调,反映出需求弱于预期,但对亚太和非经合组织国家的石油日均需求进行了上调,反映出这些地区需求改善情况好于预期。预计2023年全球石油日均需求增长230万桶,与上期报告预测保持不变;对2023年经合组织美洲和经合组织欧洲需求增长略有下调;鉴于航煤/煤油和汽油的需求增长,对2023年中国石油日均需求进行上调。预计2023年经合组织日均需求增长20万桶,而非经合组织日均需求增长210万桶。

图:美国原油库存

数据来源:EIA 国信期货

2023年1-3月,国际原油价格相对平衡,美国原油库存出现小幅回升,国际燃料需求在结束采暖季之后出现一定下降,原油价格区间震荡。但是3月中下旬,在海外银行事件爆发之后,资本对经济衰退预期愈演愈烈,导致国际市场原油多空离场避险,但是随着市场情绪稳定,导致国际油价止跌企稳反弹。在进入能源传统需求旺季之后,国际油价可能再次上涨。另外,此次海外银行危机的另一大导火索就是美联储不停的激进加息,导致银行业买入的债券收益不佳,但是存款利率高企,导致银行“拆借利率”表现不佳,银行盈利能力和流动性大打折扣。随着海外银行风波得到一定控制,以美联储为主的主要银行可能降低加息幅度以及大幅度放水增加流动性。后市原油价格在市场消化恐慌情绪后可能出现一定反弹。

图:国际原油价格走势

数据来源:WIND 国信期货

2、供应端

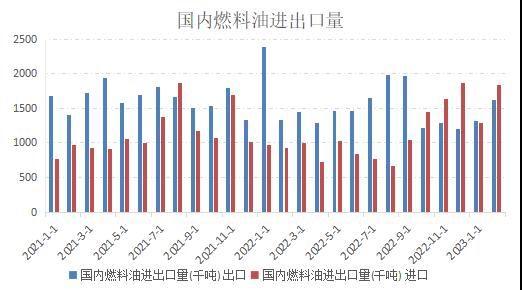

据国家统计局数据,2022年中国燃料油产量5070.8万吨,同比增长16.56%。其中中国低硫船燃产量约1484万吨,同比上涨32.91%。海关数据显示,2022年中国燃料油进口量为1287.63万吨,同比减少93.46万吨或6.77%。2022年中国燃料油进口依存度为36.66%,较去年下降7.98个百分点,为2009年以来最低水平。2023年1-2月,我国原油加工量为11606.7万吨,较去年同期增加3.3%,随着我国经济逐渐复苏,房地产等行业回暖迹象加速,我国一次能源需求正在有条不紊的恢复,原油加工量回升代表我国原材料需求正在复苏。1-2月,我国燃料油产量约为828.5万吨,累计同比增长1.7%,燃料油国产供应相对宽松。原油加工量稳中有升和第一批燃料油出口配额有序下放导致炼厂燃料油排产积极,在既有原材料又有政策扶持了,国产燃料油供应相对宽松,带动我国燃料油进口量持续缩紧。另外,从2022年海关总署燃料油进出口数据来看,2022年我国从马来西亚、新加坡、韩国等传统供应国的进口正在逐渐减少,但是从俄罗斯、阿联酋等国家的进口量逐年递增,燃料油进口结构也出现一定变化。2023年1-2月,我国燃料油进口量再次高于出口量,受国内低硫船用油配额管制的政策影响,我国仍有一部分低硫船用油需求来自进口。一般贸易进口货物来自于地方炼厂加工原料进口需求,主要品种为直馏燃料油。受进口原油配额使用核查趋严,对混合芳烃、轻循环油及稀释沥青征收消费税等行业监管政策趋严等因素影响,地方炼厂对直馏燃料油进口需求保持稳定。保税监管场所进出境货物来自于保税船燃进口需求,主要进口品种为混调燃料油,国内炼厂低硫燃料油产量的稳步提升,在一定程度降低我国保税船燃进口依存度,同时也保障了中国保税船供油市场的稳定发展。进入2季度,我国燃料油产量可能持续增加,供应相对宽松的局面暂时并未得到改变,国产燃料油供应宽松可能导致进口量在2季度出现一定回落。

图:燃料油月度产量和进出口量

数据来源:国家统计局 海关总署 国信期货

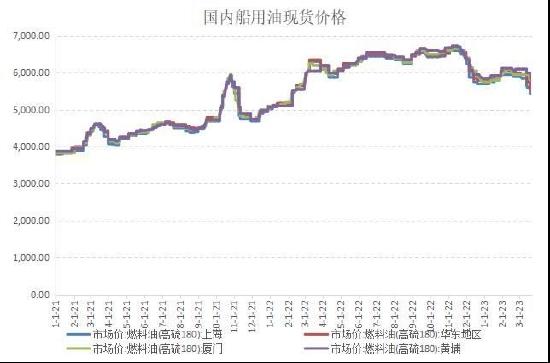

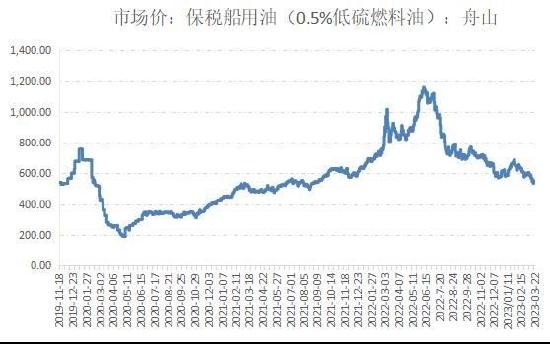

国内现货方面,国际原油价格区间震荡支撑船用油成本端,前期船用油价格大幅度走弱,近期船用油价格触底反弹。截止到2023年3月23日,上海、华东、厦门、黄埔(高硫180)价格分别为5450元/吨、5550元/吨、5750元/吨、5700元/吨。低硫船供油现货价格下挫较为明显,2023年3月23日国内舟山地区保税船用油(0.5%低硫燃料油)价格为550美元/吨。2023年1-3月,国内燃料油现货价格大幅度下挫,其中主要因素有三:1、国际原油大跌带动燃料油成本端。受海外银行风波影响,国际原油价格大幅回调,带动板块价格走弱,市场信心略显不足,燃料油现货价格走低。2、航运业持续低迷,虽然近期BDI等航运指数有所恢复,但是依然低于往年同期水平,海外经济衰退预期越发浓重,我国商品出口受限,部分港口出现集装箱堆积严重的情况,传动按需拿货,大规模采购信心不足。3、市场供应相对款冬。2023年1-2月,我国原油加工量同比上涨导致船用油市场原材料供应宽松,低硫船用油供应配额已经下放导致炼厂排产积极。供应宽松且需求平淡叠加成本端下挫带动燃料油价格走低。2季度,燃料油需求仍未见好转,国际油价走势仍需观望,燃料油价格可能持续偏低运行。

图:国内燃料油现货价格

数据来源:WIND 国信期货

进出口现货价格方面,2023年1月进口均价环比上涨7.15%,均价同比下降11.82%,出口均价环比下降8.25%,均价同比上涨11.46%。2月进口环比均价下降0.29%,均价同比下降17%,2月出口环比下降3.42%,均价同比上1.16%。从进出口价格来看,2023年出口价格较去年出现一定上升,但是进口均价大幅度下挫。在“俄乌冲突”爆发之后,俄罗斯能源商品大幅度流向亚太地区且价格相对有优势,导致进口燃料油价格出现一定下降。

数据来源:海关总署国信期货

国际现货方面,3月以来。新加坡地区燃料油价格大幅度下挫。在原油大幅度下挫之后,能源板块成本端支撑逐渐松动,带动国际市场燃料油价格走弱。另外,在俄罗斯能源产品被禁入欧洲市场之后,大量现货流入亚太市场,亚太地区成品油库存水平上涨,抑制新加披燃料油现货价格。目前欧洲市场燃料油主要来自中东、亚太以及北美市场以取代俄罗斯供应。截至2023年3月22日,新加坡高硫180和高硫380价格分别为397美元/吨和387美元/吨。

图:国际船用油现货价格

数据来源:WIND 国信期货

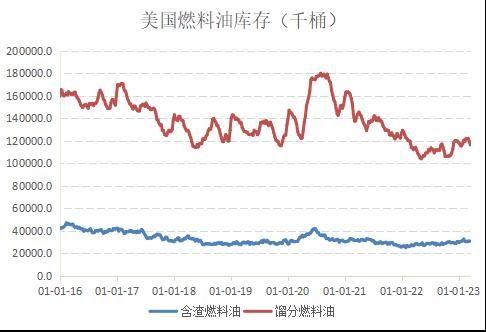

3、库存端

2023年以来,美国市场燃料油库存水平持续震荡,暂时可控。近期美国炼厂大规模检修逐渐进入尾声,开工率持续回升,原油加工量稳中有升,原材料供应相对宽松。但是在俄罗斯能源商品被欧洲制裁之后,北美地区成为欧洲的能源供应商,原油、天然气、成品油、燃料油出口量持续上涨,虽然供应相对宽松,但是美国能源出口量稳定上涨也让美国燃料油库存水平整体可控。进入2季度,美国燃料油库存水平可能持续震荡,目前美国燃料油市场仍表现“供需平衡”态势。

图:美国燃料油库存

数据来源:WIND 国信期货

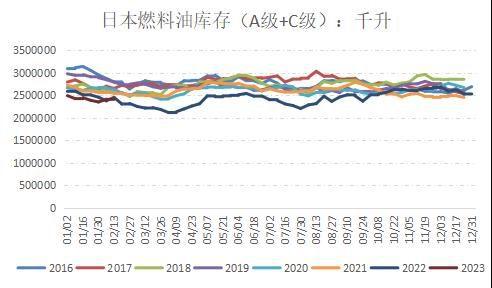

日本方面,在进入3月之后,日本燃料油库存水平有小幅度回升趋势。随着气温升高,日本逐渐结束冬季采暖工程,燃料油需求有所下降,另外,今年冬季国际市场天然气价格并未大涨,JKM价格相对偏低,日本天然气使用量回升,部分抑制燃料油需求。在进入2季度之后,日本地区可能出现进口量保持稳定,但是需求逐渐收窄,库存回升的可能。截至3月18日,日本燃料油总库存为(A级+C级)2426404千升,3月库存回升3.5%左右。

图:日本燃料油库存

数据来源:WIND 国信期货

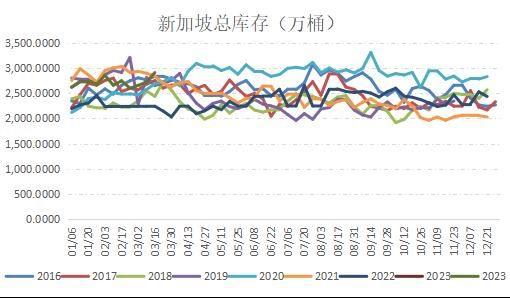

新加坡方面,2023年至今,新加坡地区的燃料油库存水平呈现不同程度的上涨。2023年至今,BDI等指数虽然出现一定反弹,但是受今年全球经济衰退预期加剧的影响,国际航运业表现较为疲软,船企租金普遍不高,整体需求仍显不足。另外,近期新加坡地区燃料油净进口大幅增长,马来西亚、科威特、巴西等地区的燃料油大量涌入新加坡市场,根据ESG数据,新加坡地区净进口量跳涨25%左右。进入第2季度,新加坡地区燃料油库存水平可能持续回升,俄罗斯等地现货持续大量涌入亚太市场,但是孟加拉国等地将完成夏季发电储备,燃料油需求将有所下降,新加坡地区燃料油出口量或环比降低。

图:新加坡燃料油库存

数据来源:WIND 国信期货

国内方面,在2022年12月开始,我国燃料油库存水平均出现不同程度上涨。2023年1-3月,受国内外航运业持续低迷和供应相对宽松的双重影响,我国燃料油社会库存有回升迹象。根据卓创资讯数据,2023年1月我国燃料油月度库存水平约为242.1千吨,社会船用油库存水平约为5千吨。

图:国内燃料油期货以及社会库存

数据来源:WIND 卓创资讯 国信期货

4、需求端

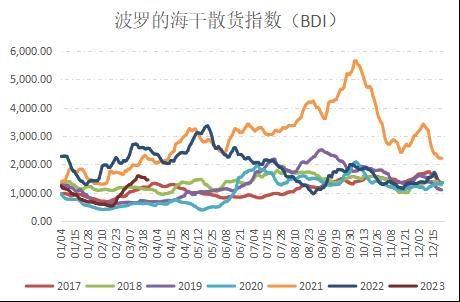

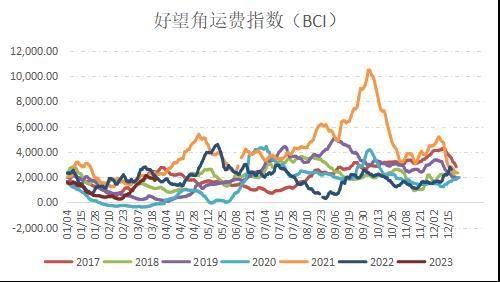

2023第1季度,航运业持续低迷,在进入2月之后,波罗的海干散货指数(BDI)虽然出现一定回升,但是仍略低于近几年的平均水平,航运业并未出现明显回暖。欧美地区深陷经济衰退危机,整体需求表现略显疲软,导致整体航运指数并未出现明显回升。在进入3月末之后,BDI指数再次回落,航运业低迷同样影响全球经济复苏,船用油市场表现不佳。2023年第2季度,预计航运业可能不会出现较好支撑,海外经济形势仍可能存在诸多不确定性,全球商品需求或持续表现不佳。

图:BDI指数以及BCI指数

数据来源:WIND 国信期货

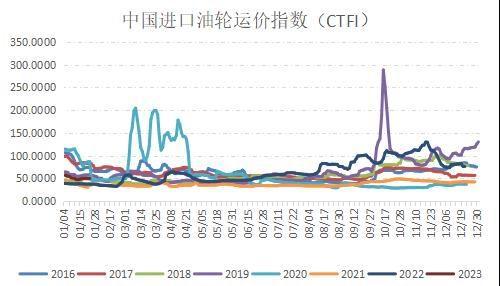

国内方面,2023年第1季度,我国进口需求表现稳定。根据海关总署数据,2023年1、2月,我国大宗商品进口量走势分化,其中进口铁矿石、进口煤炭、进口成品油、大豆等实现同比增长,但是原油和天然气等大宗商品进口量同比下降。未来我国进口数据或相对稳定,我国使全球最大的制造业生产国,在有效控制疫情、经济逐渐复苏、房地产逐渐企稳恢复的大背景下,我国原材料需求可能表现稳定,在进入第2季度之后,我国整体进出口数据或出现一定支撑反弹。

图:CDFI指数和CTFI指数

数据来源:WIND 国信期货

三、后市展望

燃料油市场,近期受海外银行事件影响,金融市场对经济衰退预期愈演愈烈,原油价格大幅度下挫,带动板块支撑松动,燃料油价格承压下行。但是在市场消化利空情绪之后,原油价格止跌震荡。虽然前期原油价格大幅度下挫,但是原油底部支撑仍在,后市原油价格可能出现筑底反弹。国际市场目前燃料油供应相对宽松的情况暂未出现根本改变,在俄罗斯油品受到制裁之后,大量燃料油流入亚太市场,亚太市场供应持续宽松。国内市场,我国原油加工量持续回升,重油供应量保持稳定,在我国低硫船用油出口配额逐渐下放之后,船用油供应量稳步提升。但是目前市场整体需求并未得到有效提振,我国进出口指数并未出现大幅度回升,整体走势稳定。海外航运指数同样表现一般,BDI等指数虽然出现一定反弹,但是仍弱于近几年的平均水平。虽然燃料油市场预期较为平淡,但是后市原油价格企稳反弹可能带动燃料油整体走势回升,第2季度,关注燃料油在2500元/吨附近支撑,低硫燃料油或在3700元/吨-4200元/吨区间运行。

国信期货 张钧然 贺维