第一部分 市场行情回顾

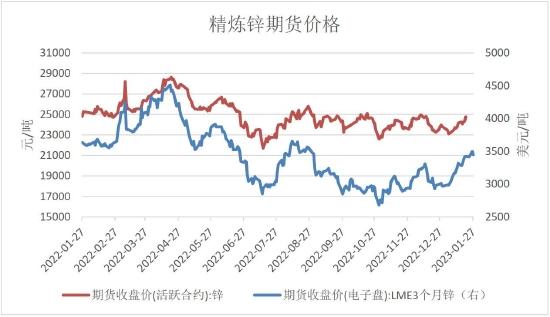

3月份国内沪锌期价先抑后扬,截至2023年3月28日,沪锌收盘价为22575元/吨,较2023年2月28日下跌580元/吨,跌幅2.5%;截至2023年3月28日,伦锌收盘价为2917美元/吨,较2023年2月28日下跌117.5美元/吨,涨幅3.87%。2月美国非农就业数据及通胀数据等整体有利缓和美联储加息压力,然硅谷银行在3月中旬时因其客户恐慌挤兑而陷入崩溃,随后,瑞士第二大银行瑞士信贷披露其财务报告中的“缺陷”、利率期货市场飙升触发罕见熔断,接二连三的事件表明流动性的恶化,使市场担忧全球银行危机正在酝酿,不安情绪蔓延,市场恐慌情绪加剧,宏观承压重于基本面,沪锌期价下行。3月美联储公布加息25bp至4.75%-5.0%,符合市场预期,会后鲍威尔的发言中表示信贷条件收紧或可等同加息,及删除了持续加息可能是合适的措辞,虽整体措施仍偏鹰派,但让市场看到了美联储本轮加息周期或已接近尾声的可能性,宏观压力缓解。供应方面,海外天然气及电价回落,欧洲部分炼厂缓慢恢复生产;国内云南地区限电,导致锌炼厂减产,部分炼厂接到限电通知,同时部分炼厂有提前检修计划,供应端增量不及预期。需求端,虽环保限产干扰了下游开工,但镀锌在市场需求强预期带动下,开工高位,原料库存下降,需求仍向好,叠加宏观紧张情绪缓解带动沪锌反弹。

图表来源:WIND、瑞达期货研究院

第二部分 产业链回顾

一、宏观基本面消息

1.美国时间3月10日,硅谷银行(SVB)在客户挤兑不堪重负的情况下正式宣布倒闭后被联邦储备保险公司(FDIC)接管,该银行也成为继2008年后最大的银行崩溃事件。硅谷银行是一家主要服务于初创及科技企业公司客户的银行,在疫情期间,美联储开启大规模量化宽松,过剩的流动性涌入了美国的科技及初创公司中,硅谷银行存款储蓄总额激增至1730亿美元,由于市场上贷款需求较低,硅谷银行选择将大量存款储蓄投资于美国国债及MBS债券,然而在美联储开启加息周期后,利率不断上涨使债券价格承压下行。而在去年美联储开启紧缩货币政策后,众多初创及科技公司营收在经济萎靡的影响下受到重创,因此资金需求在此期间也持续上升。美国时间3月8日,硅谷银行宣称为应对流动性不足的情况将售卖210亿美元的债券资产,而其所出售的债券在税后总亏损额高达18亿美元;除此之外,硅谷银行也宣布将通过售卖股权及可转换债募资22.5亿美元。在硅谷银行公告发出后,市场的恐慌情绪上升,硅谷银行股价大幅下跌导致其募资难度增加,同时各大风投及初创公司皆开始取款。在隔天3月9日的单日取款额请求便高达420亿美元,约为硅谷银行四分之一的储蓄存款总额,硅谷银行也不堪重负于周五被联邦储备保险公司正式接管。硅谷银行破产事件造成市场恐慌,芝加哥期权交易所(CBOE)“恐慌指数”曾上涨至去年10月以来最高,市场押注此次事件或会使美联储的加息周期接近尾声,甚至押注美联储停止加息,欧美市场避险情绪大幅上升,各期限国债收益率及美元指数皆大幅下滑。2.美国2月Markit制造业PMI终值47.3,创2022年11月以来的终值新高,其中,就业分项指数终值上升至52.5,创2022年9月以来的终值新高;供应商发货时间分项指数终值上升至2009年5月以来的终值新高。3.ISM公布的数据显示,美国2月ISM制造业指数上升至47.7,为最近六个月以来首次出现改善,不过仍处收缩态势。此前1月该数据创下2020年5月以来的最低位。物价支付指数大反弹,凸显通胀压力上升。事实上,不只是美国,欧洲的德国、法国、西班牙等大型经济体最新的通胀数据也全线超预期,凸显通胀顽固,在经历了几个月放缓之后,再一次升温。

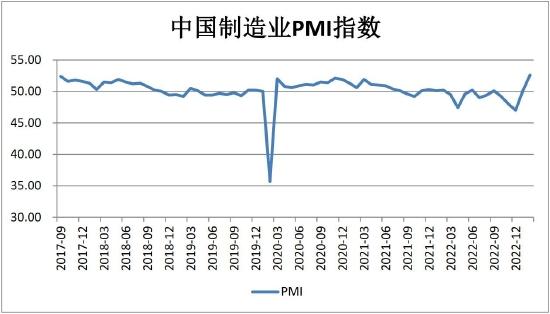

国内方面,1、2月份稳经济政策措施效应进一步显现,叠加疫情影响消退等有利因素,企业复工复产、复商复市加快,我国经济景气水平继续回升,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数均连续两个月位于扩张区间;2月份,非制造业商务活动指数为56.3%,比前月上升1.9个百分点,连续两个月位于景气区间,非制造业恢复发展态势向好。2月份,综合PMI产出指数为56.4%,比前月上升3.5个百分点,升至较高景气区间,表明我国企业生产经营扩张步伐有所加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为56.7%和56.3%。2月份,企业生产经营景气状况持续改善,采购经理指数继续回升。同时看到,调查中反映订单不足的制造业和服务业企业占比较前月虽有所回落,但仍超过50.0%,表明市场需求不足问题仍较突出,我国经济恢复基础尚需巩固,采购经理指数后续走势有待进一步观察。2、2023年中国发展主要预期目标明确!政府工作报告提出,今年发展主要预期目标是:国内生产总值增长5%左右;城镇新增就业1200万人左右,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右。政府工作报告明确今年经济社会发展工作重点,其中包括:着力扩大国内需求,把恢复和扩大消费摆在优先位置;政府投资和政策激励要有效带动全社会投资,今年拟安排地方政府专项债券3.8万亿元。

图表来源:WIND、瑞达期货研究院

二、锌市供需体现

1、全球锌市供应过剩

世界金属统计局(WBMS)公布的最新数据报告显示:2023年1月全球锌市供应过剩0.12万吨,2023年1月全球锌板产量为123.55万吨,消费量为123.42万吨,供应过剩0.12万吨。1月全球锌矿产量为113.81万吨。1月全球锌市供应过剩持续,1月春节放假,但国内锌炼厂满产及超产仍在持续,检修计划推迟,全球锌市供应过剩维持,但过剩水平有所下跌,国内需求方面若持续向好,或会带动锌市供应小幅紧缺,但在经济衰退的担忧下,或会拖累海外锌需求,锌市供应紧缺程度有待观察。

图表来源:WIND、瑞达期货研究院

2、锌两市库存低位

截至2023年3月28日,LME精炼锌库存为39550吨,较2023年3月2日增加3800吨,增幅10.63%;截至2023年3月24日,上期所精炼锌库存为99839吨,较2月减少23837吨,降幅19.27%;截至2023年3月27日,国内精炼锌社会库存为143600吨,较2023年2月6日减少32600吨,降幅18.5%。海外天然气价格持续回落加上天气转暖,部分炼厂陆续恢复生产,供应量增加,但市场担忧海外经济衰退,另外海外升水回落较大,海外需求明显走弱,后市需求存疑,库存抬升。国内方面,虽冶炼厂满产及超产,但下游逢低采购,加上开工率持续走强,基建开工积极,库存去化。

图表来源:WIND、瑞达期货研究院

三、锌市供应

1、锌矿进口增加

ILZSG数据显示,2023年1月,全球锌矿产量为97.89万吨,环比下降10%,同比下降1.4%。海关总署数据显示,2023年2月,当月进口锌矿砂及精矿471077.20吨,环比增加9.24%,同比增加78.02%。1-2月累计2023年锌精矿进口量为90.23万吨(实物吨),累计同比2022年增加30.08个百分点。分国别来看,澳大利亚、秘鲁两国进口量位居前列,虽天然气期价大幅回落,但地缘冲突仍在,不确定因素较多,海外冶炼厂复产暂无更多进展,对矿端需求暂未有明显提升,而国内冶炼厂利润高位,有满产及超产生产,对矿的需求持续增加,而一季度处于国内矿端季节性紧缺,国内矿端进口或保持相对较高的位置,短期内锌精矿进口量或难以大幅下降;加工费方面,国内锌精矿港口现货紧缺,加上国内矿端复工复产缓慢,矿端供应缩紧,月初大部分地区锌精矿加工费下调,但国内冶炼厂原料库存天数仍在较高位置,对矿的采购补库不多,加工费下调空间受限。

图表来源:WIND、瑞达期货研究院

图表来源:WIND、瑞达期货研究院

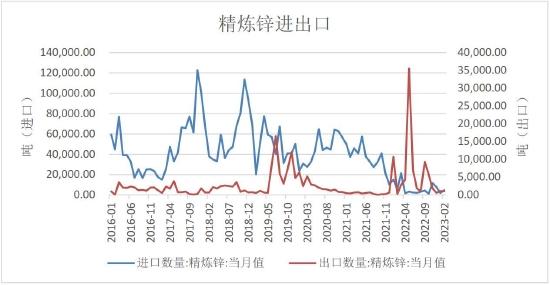

2、精炼锌产量同比增加,1-2月净进口

2023年2月SMM中国精炼锌产量为50.14万吨,环比减少0.98万吨或环比减少1.91%,同比增加4.3万吨或9.39%。基本符合2月当时预期。其中因天数原因环比减少的量约在30700吨。进入2月,国内锌矿加工费维持5500元/金属吨,加之锌价维持在23000元/吨以上,锌矿综合加工费处于7100元/吨,锌加工利润在1000~2000元/金属吨,加之2月国内小金属价格飙升,在高利润刺激下,国内矿产锌冶炼厂开工率几乎全部达到满产。另外1月检修的炼厂以及春节停产的再生锌冶炼厂陆续复产带来额外增量;2月检修方面主要以广西以及湖南炼厂为主,贡献减量相对有限。预计2023年3月国内精炼锌产量环比增加5.9万吨至56.04万吨,同比增加13%;1至3月累计产量达到157.3万吨,累计同比增加6.87%;进入3月,云南地区限电开始,其中影响较大的主要以曲靖以及昆明一带炼厂为主,但由于2月天数少,3月在天数环比增加3天的背景下,实际限电环比减量相对有限,目前云南地区限产规模主要在10~20%之间,其他减量则在云南红河炼厂常规检修;增量方面则来自于国内炼厂进一步的超产计划以及再生锌额外的复产增量。另外葫芦岛锌业以及甘肃宝徽检修计划推迟到4月。从目前的炼厂排产来看,矿过剩向锭端传导的路径已经兑现。

进出口方面,海关总署数据显示,2023年2月,精炼锌进口量4728.86吨,同比减少13.76%,环比增加158.03%;精炼锌出口量1040.51吨,同比增加351.35%,环比减少1.58%。2023年1-2月精炼锌为净进口0.45万吨,其中中国1月精炼锌进口量为1,832.67吨,同比减少87.78%。进口细分国上,缅甸1月进口数量最多,为1599吨;韩国进口同比减少较大,进口数量为61.68吨,同比减97.09%。中国2月精炼锌进口细分国上,进口最多的是哈萨克斯坦,进口数量为2248.77吨,日本及韩国进口大增,分别进口数量为883.02吨、338.29吨,环比分别大增763.96%、448.43%,同比分别大增309.84%、89.50%。1~2月累计进口0.65万吨,累计同比下降67.97%。哈萨克斯坦的锌长单进口恢复,后续仍保持此量级的长单进口。

图表来源:iFinD、瑞达期货研究院

图表来源:WIND、瑞达期货研究院

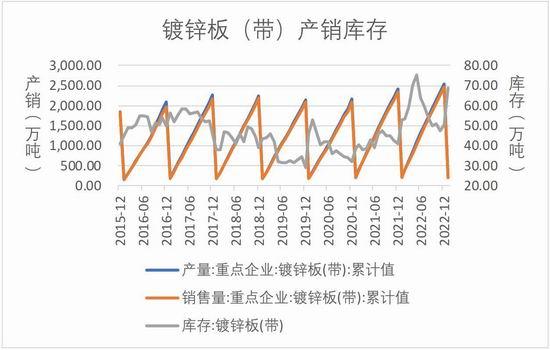

四、下游需求状况:镀锌板出口同比增加

锌的终端基建占比较大,镀锌应用较广,2022年1月国内主要企业镀锌板(带)产量为211.4万吨,同比减少1.82%;销售量为194.83万吨,同比减少2.23%;库存为68.56万吨,同比增加29.73%。开工率方面,月初,河北、山东等地受大气污染环保影响加上月初钢材价格弱势,部分企业生产受限甚至有停产现象,当周镀锌开工环比下降4.6个百分点。但随着“金三银四”到来加上后期部分地区环保管控结束,及镀锌管销售较好,镀锌周开工环比持续上涨,但3月最后一周镀锌周开工环比下跌幅度较大,主因钢材价格下跌镀锌管销售走弱带来的成品库存压力大增,开工节奏调整,加上环保扰动增大,开工走弱明显。

海关总署数据显示,2023年2月,镀锌板(带)进口量7.23吨,同比减少30.25%;镀锌板(带)出口量78.13吨,同比增加46.78%。进入2023年我国镀锌板(带)出口与去年同期相比表现较好,东南亚和中东地区的订单增长使得出口规模同环比均显著提升,此地区对镀锌板的需求增加有望保持,出口方面或有亮眼表现。

图表来源:WIND、瑞达期货研究院

图表来源:WIND、瑞达期货研究院

五、终端需求状况

1、汽车产销同比增加

中汽协数据显示,2023年2月,中国汽车销售量为1976173辆,同比增加13.75%;中国汽车产量为2032235辆,同比增加12.08%。因去年同期及今年1月均为春节月,基数相对较低,叠加2月各地陆续出台汽车促消费及车企降价促销等政策影响下,汽车产销环比、同比均呈明显增长,但1-2月,汽车产销分别完成362.6万辆和362.5万辆,同比分别下降14.5%和15.2%。中汽协数据显示,1-2月,汽车企业出口63万辆,同比增长52.9%。分车型看,乘用车出口52.2万辆,同比增长57.7%;商用车出口10.8万辆,同比增长32.9%;新能源汽车出口17万辆,同比增长62.8%。汽车出口延续了2022年8月之后的强势,中汽协此前保守预估2023年我国汽车出口有望增长20%,即373万辆。据报道:2022年日本汽车出口量超过320万辆,而我国汽车出口量为311.1万辆,若是按照2022年汽车出口56.7%的增长率来算,或许在2023年,我国汽车出口有望超越日本,成为全球汽车出口量最多的国家,由此可以看出,中国汽车出口正以极为夸张的速度增长着,出口已经成为当前中国车市的重要增长力。同时商务部部长国新办举行的新闻发布会上表示,今年将在落实好政策的同时,积极出台新政策措施,比如指导地方开展新能源汽车下乡活动,优化充电等使用环境,支持新能源汽车的消费。政策的不断利好,汽车行业有望蓬勃发展。

图表来源:中汽协、瑞达期货研究院

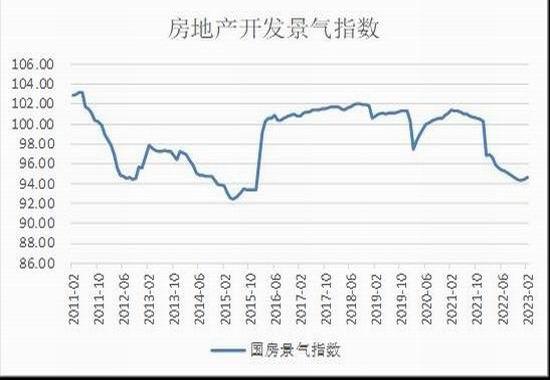

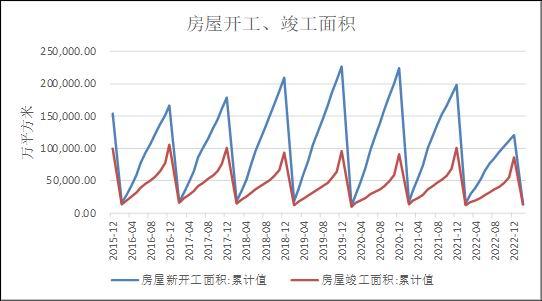

2、基建需求快速落地,房地产数据改善

专项债的快速发行,为基建投资提供充裕的资金支持,在主要经济指标中,基建投资成为最大亮点。数据显示,2022年1-2月,基础设施投资同比增加12.18%。据数据统计,2023年2月基建重大项目中标约244项,总金额约4662亿,同比增长69%,随着专项资金逐步到位,新开工项目增加,基建项目落地加快。2023年2月,房地产开发景气指数为94.67,较前月增加0.22,较去年同期减少2.22。2022年1-2月,房屋新开工面积为13567.23万平方米,同比减少9.35%;房屋竣工面积为13177.78万平方米,同比增加0.59%。1-2月,全国多地区下调首套房贷利率,至3.7%-3.8%,刺激了政策的显效,随着多举措的地产政策开始显效,房地产开发景气及销售开始回暖,房地产新开工面积下降幅度放缓,随着各地消费侧的改善,房地产数据或持续改善。

图表来源:WIND、瑞达期货研究院

图表来源:WIND、瑞达期货研究院

图表来源:WIND、瑞达期货研究院

第三部分 小结与展望

展望4月,宏观上,美联储加息节奏再次减速,虽不知美联储停止加息时间,但银行一系列的风险事件让市场对于美联储将停止加息的预期提前与强化,加上近期美国的各项经济数据均对美联储停止加息有一定依托,宏观面上如果银行危机未进一步扩散,压力逐步减轻;基本面上,锌炼厂生产利润仍较高,生产积极性仍在;需求方面,金三银四到来,消费向好,随着环保限产因素消除后,下游开工或继续向上,加上成品库存和原料库存均在低位,补库预期仍在,提振锌价;预计沪锌2305合约宽幅震荡偏强。

第四部分 操作策略

中期(1-2个月)操作策略:以区间震荡偏多为主

对象:沪锌2305合约

参考入场点位区间:22400-23600元/吨区间,建议偏多为主

止损设置:根据个人风格和风险报酬比进行设定,此处建议,沪锌2303合约止损参考200元/吨。

瑞达期货 许方莉