一、3月生猪市场回顾

3月份,猪价走出了震荡回落的走势。主要受到市场对收储已经有所消化,而后期缺少进一步利好的支撑。在生猪总体供应仍偏多,需求还未及时跟上的背景下,猪价震荡回落。

资料来源:博易大师

二、生猪基本面分析

1、现货有所企稳 仔猪价格涨幅较快

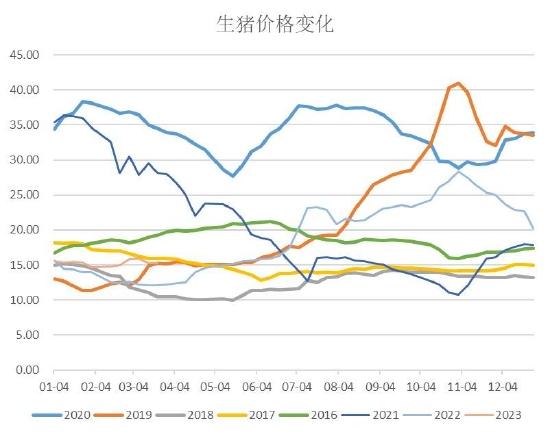

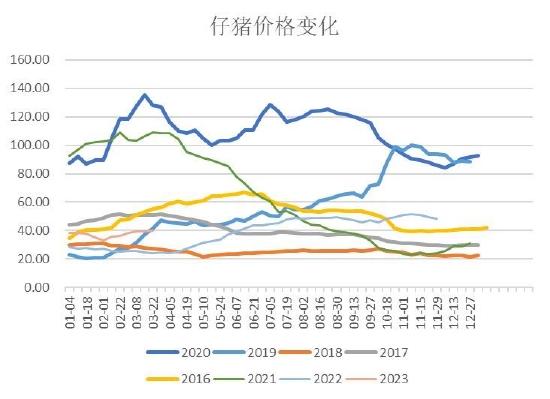

从猪价来看,截至3月24日,22省平均生猪价格为15.26元/千克,较前周上涨0.01元/千克,周度环比上涨0.07%;22省平均仔猪价格为40.06元/千克,较前周上涨了0.4元/千克,周度环比上涨了1.01%;22省平均猪肉价格为21.38元/千克,周度上涨-0.11元/千克,周度环比上涨-0.51%。

从现货价格来看,生猪价格从1月底开始下跌状态有所放缓,结束了累积11周的下跌,价格有所企稳。目前累积上涨5周,从低点14.81元/千克,上涨至至最高15.91元/千克。可以看出,生猪价格在14元/千克附近,有政策性的心理预期,价格继续下跌的动力有限。且跌到14元/千克附近以后,养殖户惜售,出栏减少,大场控制出栏等动作增加,也限制猪价的进一步回落。另外,14元/千克附近,屠宰企业主动分割入库的行为也增加,可以说14元/千克是政策底部。从仔猪的价格情况来看,进入2月中旬开始,有所企稳,价格下跌幅度下降,结束了累积13周的下跌,出现连续6周的回升。价格从33.19元/千克,上涨至40.06元/千克。仔猪价格稳步回升,一方面是春节过后,随着天气的好转,市场进入传统抓仔猪,补栏的季节。另外,节后,有疫情的影响,部分生猪淘汰后,养殖企业补栏仔猪的动作加大,提振仔猪的价格。从猪肉的价格来看,价格结束了从11月开始的连续15周的下跌,在2月中下旬开始有所企稳。价格从21.56元/千克上涨至最高22.04元/千克,累积上涨3周。猪肉的价格上涨明显低于生猪价格的上涨,体现出下游还没有明显的恢复,虽然因为生猪价格偏低,屠宰企业分割入库,但是也可以看出猪肉走货不畅,屠宰企业才会增加分割入库的动作。总体猪肉的消费需求恢复预计仍要等待下半年的情况。

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院

2、供应总体仍偏宽松 出栏体重增加

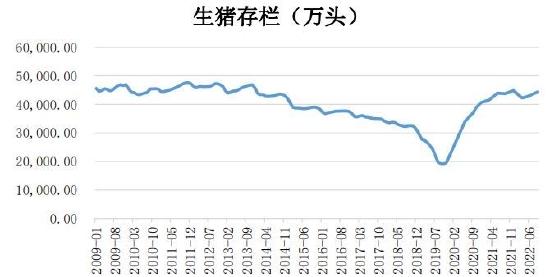

从生猪的供应方面来看,农业部数据显示,2023年2月全国能繁母猪存栏量为4343万头,同比增加1.7%,环比下降0.6%,比4100万头的正常保有量多243万头,相当于正常产能调控目标的105.9%;总体来说,当前生猪生产形势总体是稳定的,产能充裕,最近一年多能繁母猪存栏量一直在4100万头的这个目标存栏量之上,产能基础特别稳固,仔猪供应和出栏肥猪都保持在较高水平,预计最近一两个月猪价大幅上涨可能性比较小。另外,从去年5月二元能繁母猪存栏量开始恢复推算,10个月后,也就是今年3-4月开始,生猪出栏开始恢复,因此,随着时间的推移,后期生猪的出栏预计继续增加,限制生猪的价格。

从近期的生猪疫病情况来看,根据Mysteel的调研显示,此次非瘟到目前为止,产猪大区湖南,四川、广西、云贵、东北除辽宁外目前非瘟较轻,河南、河北、辽宁、湖北持平于去年,山东和山西和江苏严重于去年。整体市场处于后非瘟时代,中大企业拥有了应对非瘟的经验以及设备设施。粗略估算,按北方区域占4成,平均死亡能繁8%,南方占6成,平均死亡能繁2%计算,全国12月到3月非瘟导致能繁降低4.4%。对产能的阶段性影响是4.4%,考虑绝大部分中大企业死后补猪,此次非瘟对全年的产能去化应该不足1.5%。整体评估,国内生猪整体产能目前仍无大恙,新的周期开启前仍需要继续去产能。

从生猪的出栏体重来看,根据Mysteel的数据显示,截止3月23日当周,全国外三元生猪出栏均重为123.70公斤,较上周增加0.33公斤,环比增加0.27%,同比增加2.57%,生猪出栏均重继续增加。目前市场对疫病炒作情绪仍在,虽压栏情况减少但肥猪中招情况不在少数,除少量被动入库的小白条外,市场交易多以偏大体重猪源为主;同时目前价格水平不适宜二次育肥入场,市场对偏小体重猪源需求量减少,规模场普遍有小幅增重现象,加之短期行情难探底也难回升,二次育肥户短期仍以观望为主,故预计生猪出栏均重或继续增加。

从生猪的养殖利润上来说,上市猪企今年的生猪养殖成本目标均已出炉,牧原股份养殖成本目标低于7.75元/斤,温氏股份养殖成本目标7.7元/斤,新希望成本目标7.75元/斤,神农集团今年全年完全成本目标控制在7.9元/斤以内,天邦食品称未来将挑战育肥全成本5元/斤。除了像天邦食品这种能挑战育肥全成本5元/斤的养猪大神外,其它企业按照目前的毛猪均价来看,均处在盈亏线附近。从全市场的养殖利润来看,截止3月24日当周,自繁自养的养殖利润在-259.3元/头,外购仔猪的养殖利润在-472.77元/头,总体养殖利润为负。养殖利润从去年年底开始,持续亏损,使得养殖端的补栏较为谨慎。据了解,目前补栏的仔猪多以三元猪为主,二三元仔猪的价差扩大,显示市场多以快进快出为主,补栏积极性有限。后期的出栏节奏可能也有所加快,一旦有利润,就会快速出栏。

数据来源:同花顺 瑞达研究院

数据来源:同花顺 瑞达研究院

数据来源:WIND 瑞达研究院

3、需求有所好转

需求端方面,屠宰开工率29.35%,较前周涨1.45%,同比上涨2.47%。屠宰开工率呈现缓慢上升的态势,一方面,以为天气转暖,外出旅游,以及外出用餐的人数增加,下游需求有所好转,另一方面,随着猪价的下跌,屠宰企业分割入库的数量有所增加,根据Mysteel的数据显示,国内重点屠宰企业冻品库容率20.14%,较前周涨0.45个百分点。3月末冻品库容整体上小幅上涨。国内屠宰企业主动分割入库增加短期的需求,不过需要注意这部分猪肉后期还是要流入市场的,为远期市场买下了下跌的隐患。

国家统计局3月15日发布最新数据显示,2023年1-2月份,全国餐饮收入8429亿元,同比增长9.2%;限额以上单位餐饮收入2002亿元,同比增长10.2%。中国烹饪协会分析,2023年1-2月,全国餐饮收入增速、限额以上餐饮收入增速分别较上年同期上升0.3个百分点、0.1个百分点。今年1-2月份,全国餐饮收入占到社会消费品零售总额的10.9%,高于社会消费品零售总额增幅5.7个百分点。1-2月,餐饮业消费持续火热,复苏势头强劲。据商务部监测,春节期间全国重点零售和餐饮企业销售额与去年春节相比,增长了6.8%,全国多个省市的餐饮收入有所上涨。春节过后,餐饮消费依然烟火气十足,持续增长。哗啦啦数据显示,2月份餐饮企业店均营收较去年同期增长16.6%。

数据来源:国家统计局 瑞达研究院

4、进口需求有所回落

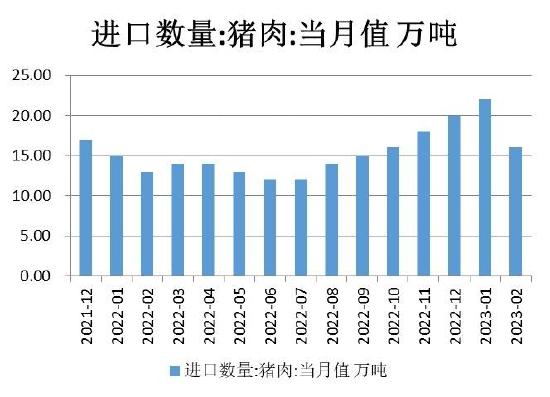

据海关数据最新的数据显示:2023年2月猪肉进口量16万吨,进口金额27.7559亿元人民币,较去年同比增加了71.1%,1-2月累计猪肉进口量38万吨,较去年同比增加-35.8%,累计进口金额66.9831亿元人民币,较去年同比增加83.2%。从进口情况来看,从去年7月开始,进口冻肉的需求持续抬升,进口量也持续增加。不过随着国内猪价的逐渐下跌,进口冻肉的价格优势下降,2月进口冻肉的数量出现回落。在国内总体供应较为充足的背景下,预计后期进口需求有限。

数据来源:中国海关 瑞达研究院

5、政策层面有干预的预期

从政策层面来看,根据《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(以下简称《预案》),是否启动收储,主要看猪粮比或者是能繁母猪存栏量。根据《预案》规定,猪粮比低于6:1,暂不启动收储,猪粮比处在5:1-6:1之间,或者能繁母猪存栏量连续3个月降幅在5%-10%,处在下跌二级预警,视情况收储,而一级预警为猪粮比低于5:1,或者能繁母猪单月降幅达到10%,或者能繁母猪连续3个月累积降10%,启动收储。根据中国畜牧业信息网的数据显示,截止3月24日,猪粮比位于5.26,位于二级预警区间,市场仍有一定的政策托底预期。

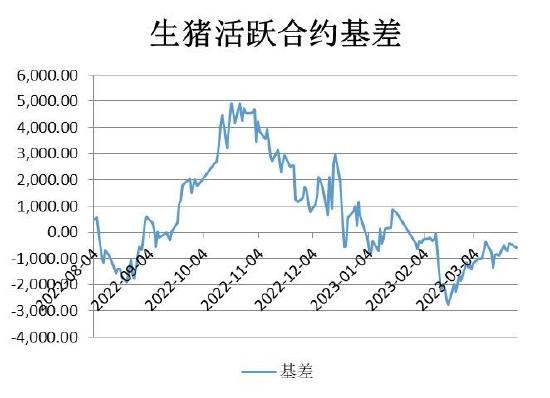

三、基差和价差分析

从基差方面来看,截止3月27日,生猪河南现货价格与主力合约基差为-595元/吨。基差处在相对偏低的位置。在现货总体还是供应偏宽松,而期货也暂时没有企稳的迹象的背景下,预计基差总体还是偏弱运行为主。

数据来源:WIND 瑞达研究院

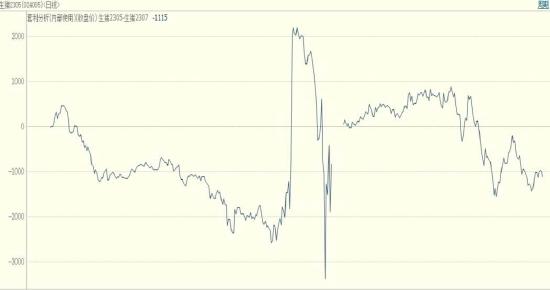

从05合约和07合约的价差来看,总体有所缩窄,近期表现05弱于07。主要是05为主力合约,近期生猪价格缺乏明显的利好支撑,导致05合约走势偏弱。

数据来源:博易大师 瑞达研究院

四、资金面及技术面分析

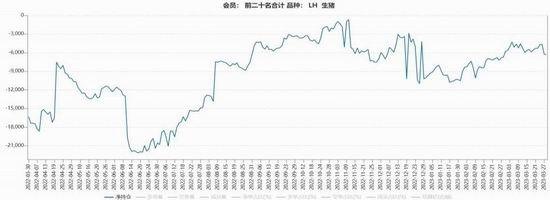

1、资金面分析

从生猪的前20名持仓来看,截止3月28日,净空单为6306手,总体表现为空头占优的情况。不过从趋势上来看,净空单保持高位,结合资金有流入的迹象,预计持续保持空头占优。

数据来源:WIND 瑞达研究院

数据来源:WIND 瑞达研究院

2、技术面分析

从技术面来看,05合约总体震荡回落。从均线系统来看,总体均线系统向下运行,显示偏空的态势。MACD方面,DIFF为负值,MACD绿柱,偏空势头依旧。不过从绿柱的形态来看,有所缩窄,下跌动能或有所减弱。

数据来源:博易大师 瑞达研究院

五、总结与展望

总体来看,从供应面来看,能繁母猪存栏量充足,导致生猪的供应也较为充足,且对应去年能繁从5月开始持续恢复,今年生猪的出栏预计表现为前低后高的走势,随着时间的推移,出栏预计逐渐增加,增加市场的供应。另外,市场担忧的疫情对总体的存栏量影响较为有限。从近期出栏体重来说,大体重猪出栏较多,导致出栏均重抬升,均对猪价有所压制。不过需求方面,有一定的利好支撑。屠宰企业开工率有所恢复,且猪价下跌,屠宰企业主动分割入库的需求有所抬升。另外,随着天气的转暖,外出旅游以及外出就餐的需求有所增加,提振下游的消费。从政策面来看,虽然目前仍处在二级预警区间,不过猪粮比处在相对低位,且猪价近期仍有走弱的风险,不排除政策性托底的可能。总体来看,猪价或仍总体偏弱,不过下跌的空间有限,关注政策性托底的预期。

操作建议:

1、投资策略:

建议生猪2307在15500-17000区间高抛低吸,止损500个点。

2、套保策略

生猪养殖企业在17000元/吨上方择机做空套保,止损17500元/吨,下游企业在15500元/吨之下买入,止损15000元/吨。

瑞达期货 王翠冰