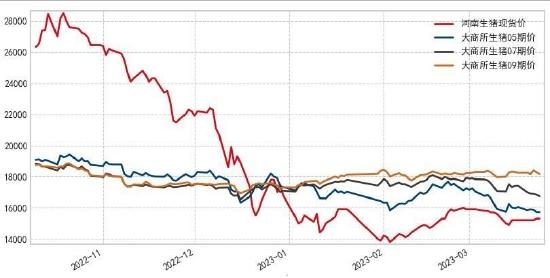

一、行情回顾

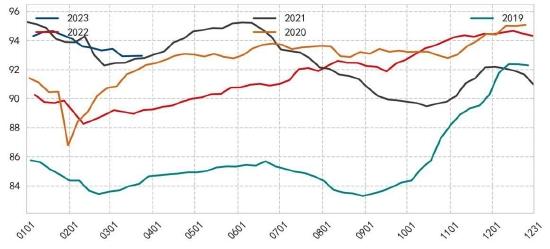

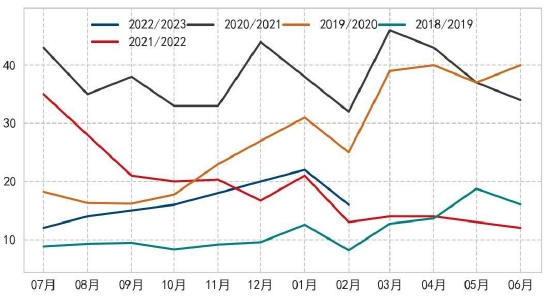

一季度生猪现货震荡为主,1月继续受到大猪供应偏多压制走低,2月初为春节后淡季,现货价格最低下跌到14元以下,之后受到二次育肥、屠宰企业冻品入库及国家冻猪肉收储提振而快速反弹至16元附近,之后受制于消费仍然偏淡,猪价再度震荡下调。期货整体运行节奏与现货大致相同,但各合约表现较为分化,近月的3、5月合约表现偏弱,远端合约受未来供应收紧预期支撑而表现偏强。

图:生猪期现货价格走势图

数据来源:WIND 国信期货

二、生猪产业动态

1、能繁母猪开始进入去化阶段

根据官方统计数据,2023年2月全国能繁母猪存栏量为4343万头,同比增加1.7%,环比下降0.6%,比4100万头的正常保有量多243万头,相当于正常产能调控目标的105.9%;总体来说,当前生猪生产形势总体是稳定的,产能充裕,最近一年多能繁母猪存栏量一直在4100万头的这个目标存栏量之上,产能基础特别稳固,仔猪供应和出栏肥猪都保持在较高水平。但从环比来看,能繁母猪开始进入去产能阶段,有利改善远期供应压力。从结构来看,根据涌益咨询的统计,截至2月,样本企业的二元母猪存栏占比89%,三元母猪占比为11%,整体来看,产能结构相对较优。

图:能繁母猪存栏变化(单位:万头)

数据来源:农业农村部 我的农产品 涌益咨询 国信期货

图:母猪存栏结构(单位:%)

数据来源:涌益咨询 国信期货

2、大场仔猪出生总体增加,但12月、1月阶段性减少

根据涌益咨询的统计,2022年12月2023年1月样本企业仔猪出生数量环比有所下降,主要是受窝均产仔数下降影响,2023年2月出生仔猪再度上升。从生猪存栏来看,生猪存栏从2021年底见顶后连续下降,到6月前后见到低点,也基本也仔猪出生数据所指示的变化趋势一致。而根据统计局的数据,截至2022年12月全国生猪存栏量为4.526亿头,较2021年12月的4.49亿头增加334万头,国内生猪存栏恢复势头良好。

图:样本场仔猪出生数据(单位:万头)

数据来源:农业部 涌益咨询 国信期货

图:生猪存栏变化趋势(单位:万头)

数据来源:统计局 国信期货

3、猪料产销连续三个月环比回落

根据涌益咨询的调研,样本企业2月猪料产销量下降8.6%,连续三个月下降。分品种来看,育肥料下降幅度最大,2月环比减少幅度为10.5%,连续三个月保持在两位数的环比下降幅度;教保料下降幅度为4.33%,连续四个月环比减少,且幅度呈现加大的趋势。从母猪料来看,后备母猪料和其他母猪料都出现连续三个月环比下降。

图:猪料产量(单位:万吨,2022年9月后为推测值)

数据来源:饲料工业协会 国信期货

图:猪料销量变化(单位:%)

数据来源:涌益咨询 国信期货

4、宰后均重及肥标猪价差波动变小,但大猪出清仍较慢

根据卓创资讯的统计,宰后均重自上年12月中连续回落,到3月下降1.7公斤左右,对比历史同期来看,均重指标仍处于偏高水平,表明整体市场上的猪只依然偏大,肥标猪价差在2月至今维持相对平稳的状态,整体波动变化较小,但同比上年仍处偏低水平。总体来,相对于去年年底来说,均重出现下降,肥标猪价差回升,表现市场上大肥猪比例可能环比减少,意味着前期压栏及二次育肥形成的大猪有一定程度的消失,但从历史对比来看,可推测大肥猪出清的进程依然较慢。

图:卓创生猪宰后均重(单位:公斤)

数据来源:卓创资讯 国信期货

图:肥标猪价差(单位:无)

数据来源:国信期货 我的农产品

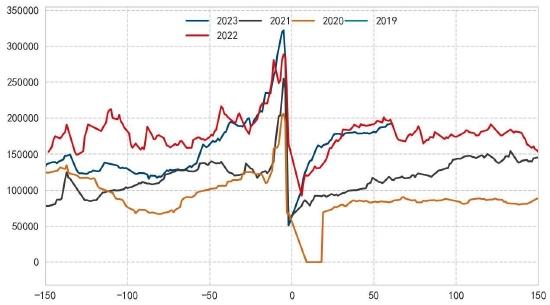

5、供应驱动屠宰量再度走高

根据卓创监控数据,春节以来,国内样本企业生猪屠宰量快速上升,到2月中旬,随着猪价上涨及终端消费恢复有限,屠宰量开始进入平台期,而3月月旬开始,屠宰量再度走高。从屠宰毛利来看,1月毛利冲高回落,2月随着猪价的反弹,毛利进一步压缩,3月毛利弱反弹,相对于过去五年来看,总体处于中等偏上的水平。

图:样本企业春节前后150天屠宰量(单位:万吨)

数据来源:卓创资讯 国信期货

图:生猪屠宰毛利(单位:元/头)

数据来源:卓创资讯 国信期货

6、进口猪肉后期预计下降

根据海关数据,2023年1-2月国肉猪肉产品进口总量38万吨,猪肉及杂碎进口为56万吨,高于上年同期,主要是前期猪肉价格上涨对进口的刺激。不过,由于2022年12月猪价大幅下跌,预计后期进口猪肉到港将下降。从冻肉库存量来看,根据卓创资讯统计,2月以来,国内冻品库存连续回升,反映部分屠宰企业开始逢低分割品入库,而入3月,由于猪价有所上涨冻品库存走平。

图:猪肉进口量(单位:万吨)

数据来源:海关总署 国信期货

图:国内冻品库存(单位:万吨)

数据来源:涌益咨询 国信期货

7、猪肉消费季节性恢复 但恢复程度仍较有限

春节以来,国内交通、客运量快速恢复,场景消费也重新回到较高水平,各城市商场亦多回到此前热闹的状态,加之机关、企业、学校回归正常,猪肉消费亦有明显的改善。从主城市的批发市场的猪肉成交量来看,春节之后猪肉成交量都已经超过了2022年同期的水平,但较疫情之前的2019年仍有明显的差距。这表明在经过三年疫情冲击后,居民消费能力及意愿的恢复仍将是一个缓慢的过程。

图:杭州猪肉成交量(单位:头)

数据来源:杭州商务局 国信期货

图:北京市批发市场白条猪日上市量(单位:头)

数据来源:北京发改委 国信期货

三、结论及行情展望

从产能来看,二季度的出栏潜力对应于2022年6月-8月期间能繁母猪存栏爬坡期,彼时产能绝对水平提升及结构优化,意味着二季度出栏压力增加可能性较大;而以中间环节的样本规模场的仔猪出生数据来看,2022年10-11月仔猪出生增加,12月及今年1月环比减少,从节奏上来看,二季度末可能出现阶段性的供应减轻。从更远的预期来看,能繁母猪存栏在1、2月开始拐头,喻示着行业进入去产能周期,有利于减轻2023年四季度供应压力。从需求来看,春节之后整体消费季节性恢复较快,主要批发市场猪肉成交量都已经超过了2022年同期的水平,但较疫情之前的2019年仍有明显的差距。这表明在经过三年疫情冲击后,居民消费能力及意愿的恢复仍将是一个缓慢的过程。但屠宰企业冻品库存及二次育肥入场等投机性需求对短期供需矛盾影响较大,目前生猪均重及冻品库存都处于较高水平,反映出前期二次育肥及冻品入库带来的滞后供应问题并没有化解。整体而言,对于二季度来看,生猪市场的供需压力改善空间不大,震荡磨底或是主旋律。

国信期货 覃多贵