前言:

2023年一季度,虽然经历了2月的深幅回落,但美欧银行业爆雷带来的避险需求,让金银扭转2月颓势再度回涨,中期形态最终仍守住了相对偏强的格局。相对而言,黄金表现更强,不仅体现在1月份的惯性上冲,也体现在3月份的阶段性新高;白银在1月份相对滞涨陷入横盘,3月的回涨力度有限,2月的跌幅都未完全收回。

接下来,金银期价的主导题材是明确的:一是美联储态度及海外加息周期的结束预期;二是银行危机是否会蔓延,以及美联储大幅加息后的经济忧虑和是否再爆出其他的黑天鹅事件,这将决定市场避险情绪的强弱。其他因素影响也会存在,只是相对前述两大主导题材,他们的影响更多的将体现在短线节奏上的助涨助跌。

PART1 一季度走势回顾

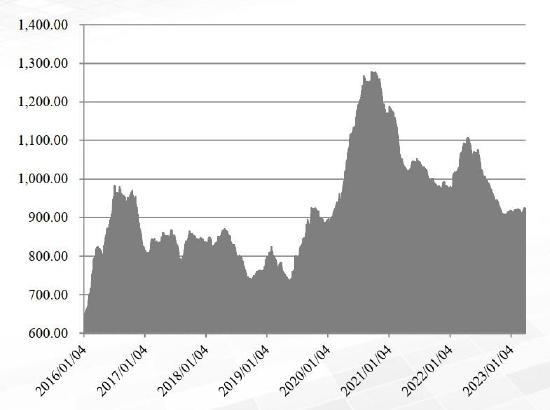

一、黄金:涨-跌-涨,一季度总体收涨并创阶段新高

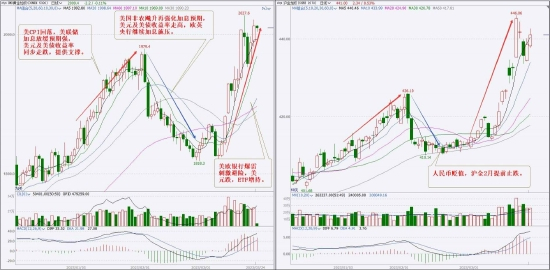

2023年开年,黄金承接美联储加息放缓预期下的上行惯性,继续上行;进入2月由于美国非农就业数据飚升,美联储加息预期再强化,加之美欧英央行继续加息,黄金走出了持续回落行情。此阶段,因人民币贬值,沪金相较于COMEX金提前止跌;3月初,美国硅谷爆雷并出现蔓延势头,黄金在避险推动下强势上行,收回2月跌幅并创出阶段新高。一季度黄金总体上涨。

数据来源:文华财经

二、白银:横-跌-涨,一季度下探回升微幅下跌

2023年1月份,白银在美国加息减缓预期和经济忧虑的纠结中陷入横盘震荡;2月份因美国加息预期强化及美欧英加息再度兑现,白银走出了深跌行情;3月份在美欧银行爆雷导致的避险情绪中受到提振,走出回涨行情。截至3月末尚未收回2月跌幅,整个一季度白银价格微幅下跌。

数据来源:文华财经

PART2 主要影响因素分析

一、海外利率

1.美联储3月决议偏鸽,暗示加息周期尾声

因爆出硅谷银行破产等系列银行业黑天鹅事件,最新的美联储3月利率决议风向更偏向鸽派:

此次决议将基准利率上调25个基点到4.75-5.00%区间,是连续第二次幅度放慢至25个基点。

会议声明删除了过去八次声明里的“FOMC委员预计持续加息适宜”(ongoin gincreases will be appropriate),改为“预计一些额外的政策紧缩可能是适当的”(some additional policy firming may be appropriate),添加了暂停加息的灵活性。

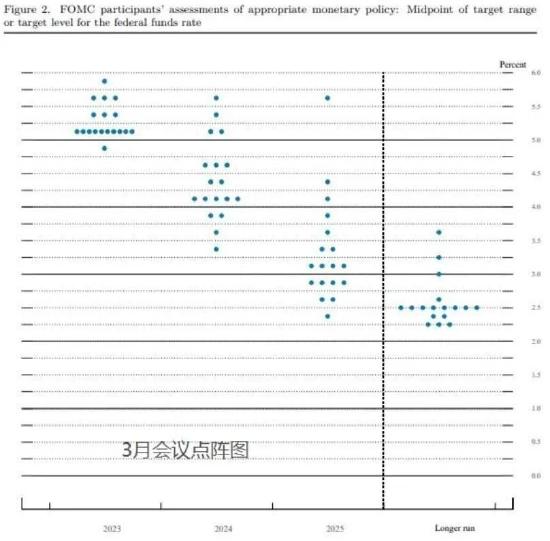

美联储点阵图显示:2023年底联邦基金利率预期维持于5.1%;预计2024年年底的联邦基金利率为4.3%;预计2025年年底的联邦基金利率为3.1%(如下图)。——均与12月持平,预示仅再有一次加息25个基点的空间。

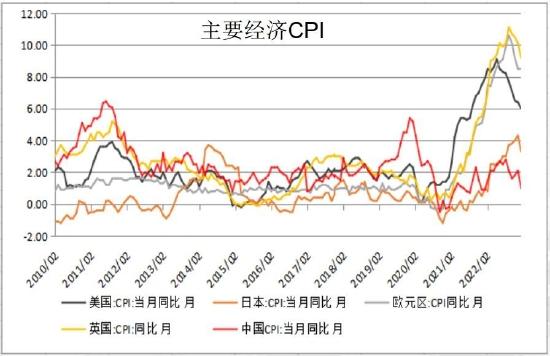

2.通胀回落,经济预期下调,加息动机消退

在美联储3月会议后的新闻发布会上,美联储主席鲍威尔称,仍然强烈致力于将通胀率压低至2%。不过,美联储3月会议下调今明两年美国经济增长预期至0.4%、1.2%。同时,在美联储持续大幅加息影响与高基数情况下,全球通胀已进入回落周期。——继续加息动机消退。

数据来源:文华财经 各国统计部门(倍特期货统计)

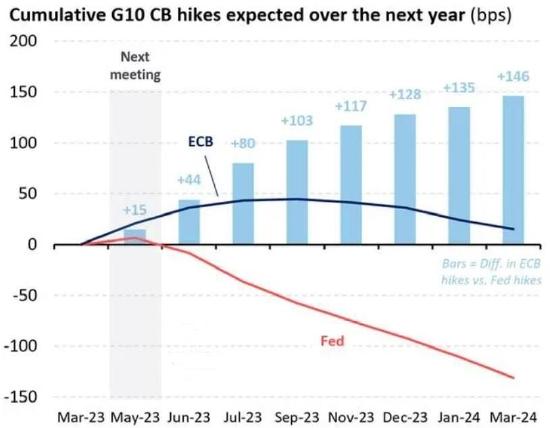

3.市场对年内降息的预期增强

据外媒消息,在美联储3月利率决议后,市场对于年内降息的预期在增加,且美联储的预期利率轨迹比欧洲央行明显更加鸽派。

二、避险情绪

1.硅谷银行引发银行业危机忧虑

2.提防美联储大幅加息后其他黑天鹅事件

美联储从2022年3月开启本轮加息周期以来,短短一年时间连续加息九次,将联邦基金利率目标区间从0-0.25%上调到了4.75-5%。最新利率水平不仅是2007年10月以来的最高水平,且这一轮加息周期的累计加息幅度已是美联储历史之最。

美联储加息的本质是控通胀,但其负面影响不可避免。硅谷银行引爆的银行业危机,最核心的原因也就是美联储持续大幅加息。目前来看,美联储持续大幅加息后,是否还会引出其他黑天鹅事件,也是接下来需要警惕和防范的。如果有其他黑天鹅事件爆出,则市场的避险情绪将再度对金银形成利多刺激。

数据来源:东方财富

3.美国大幅加息后的经济衰退忧虑维持

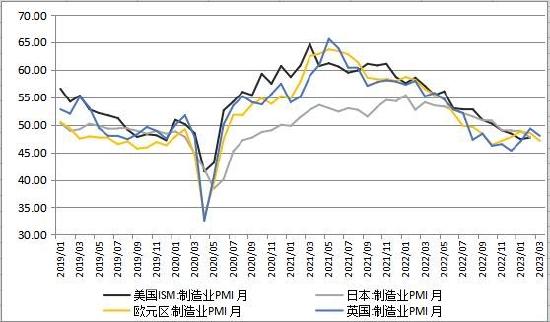

在美国持续加息后,全球经济形势不乐观。世界银行最新一期《全球经济展望》报告将2023年全球经济增长预期下调至1.7%,这是近30年来仅次于2020年疫情暴发期间以及2009年国际金融危机时的低速增长。预计2023年发达经济体经济将增长0.5%,较此前预期下调1.7个百分点;新兴市场和发展中经济体经济将增长3.4%,较此前预期下调0.8个百分点。从海外主要经济体制造业PMI最新数据来看,大部分仍处在50之下,也应证了经济的下行忧虑。——这是金银接下来的潜在避险刺激。

数据来源:各国官方公布数据,倍特期货整理

4.地缘因素不能忽略,影响退居次席

去年俄乌冲突初期,金银受避险情绪刺激走出一波上涨,地缘政治局势是金银的不可忽略的影响因素之一。

英国《经济学人》在去年底刊发了一篇文章,主要观点之一是,认为现在国际理论关于中美俄三国之间的竞争描述很不准确,也很模糊。并提出了一个新说法,叫新的地缘政治时代到来,是一个赤裸裸的新地缘政治时代的大博弈。

而当前地缘的焦点,主要是两个方向,一是俄乌冲突,二是中美博弈。其他局部的零散的地缘冲突相较于前两个方向,都是小巫见大巫。

但地缘政治在今年的环境中,特别是相较于美国大幅加息后带来的不确定性冲击,地缘政治的影响将退居次席。

三、供需

1.黄金需求强劲

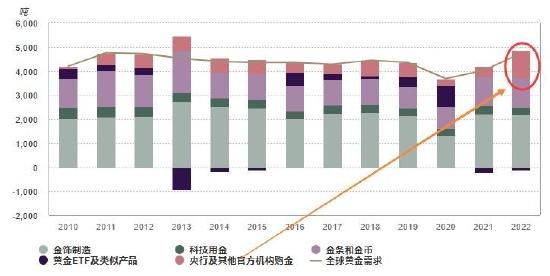

2022年,在各国央行大力购金、个人投资者强势买入以及黄金ETF流出放缓的多重作用下,年度黄金需求也随之升至11年以来的最高位。

数据来源:GFMS,金属聚焦公司,世界黄金协会

2.白银需求仍大于供应

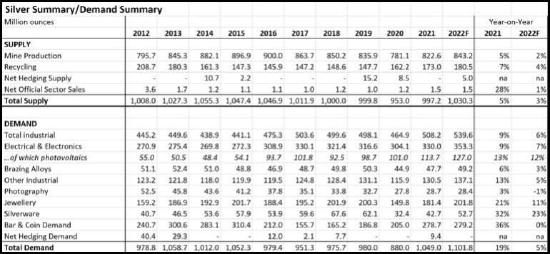

根据世界白银协会预测数据,2022年全球白银总供应预计将达到1030.3百万盎司,总需求预计将达到1101.8百万盎司,全年总需求大于总供应。

数据来源:世界白银协会

四、汇率

1.美元调整维持,但进入重要支撑区

美元自2022年9月见高转入阶段回跌,在充分消化了美联储加息减缓预期后,在2023年2月止跌,转入低位震荡反复,短期上下空间有限,对金银中期指向意义不明显。

数据来源:文华财经

2.人民币汇率波幅进入收敛期

人民币汇率在消化掉了新冠放开首年的乐观预期后,进一步刺激不足,汇率波动转入一个相对平衡的收敛阶段。

数据来源:文华财经

五、基金持仓

1.黄金ETF持仓信心相对持稳

数据来源:世界黄金协会、倍特期货

2.黄金COMEX非商业净多一季度持稳

从COMEX黄金非商业持仓来看,非商业净多2月份有阶段性回落,但3月份回增,总体来看,非商业净多头寸相对年初持稳。

数据来源:CFTC、倍特期货

3.白银ETF持仓信心不足

iShares Silver Trust白银ETF持仓量,在一季度先增后减,维持阶段偏低水平。

数据来源:东方财富

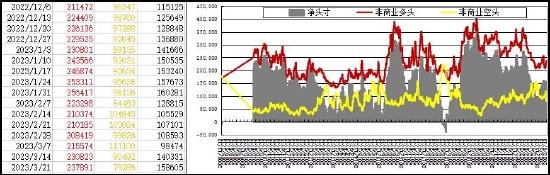

4.白银COMEX非商业净持仓处在多空临界线附近

从COMEX白银非商业持仓来看,2023年以来,白银非商业净多持仓不断下降,3月初一度转为净空,下旬才再度恢复净多状态,但净多量相对较小。

数据来源:CFTC、倍特期货

六、其他因素分析:金银比先扩后缩,波动有限

2023年以来,金银比价先小幅扩大,随后有所回落,波动幅度趋于收敛,短期预计维持在0.75-0.9之间。

数据来源:博易大师

PART3 技术图表分析

1.黄金:中期形态较强,暂未形成新的突破

从COMEX黄金来看,月、周均线及MACD均呈多头态势,只是还未向上形成对区间高点的突破,上行空间未有效打开。

从沪金指数来看,月、周均线及MACD均呈多头排列,期价暂未对2020年8月高点形成突破,同时周均线上期价偏离均线略远,有修正要求。

数据来源:文华财经

2.白银:形态向好,未完全确认转牛,有反复

从COMEX白银来看,周线上,2月回调在关键位置止跌转稳,向上还未有效突破2020年以来的中期调整的高点连线,是否结束调整还需要进一步确认。月线上月均线也未完全转入多头排列。

从沪银指数的形态来看,周线上期价刚踩到2020年8月以来的下降趋势线附近,就止跌回升,基本确认了对趋势线突破的有效性,中期调整结束信号明显强于COMEX白银;月线上期价回到月均线之上,月均线还未完全恢复多头排列,有反复预期。

数据来源:文华财经

PART4 行情观点及策略

观点综述:

一方面,海外央行持续加息让实际利率处于相对高位,是当前金银主要的不利因素;另一方面,本轮加息周期预期已进入尾声,同时持续大幅加息带来了经济衰退忧虑和银行业爆雷等潜在黑天鹅事件,有利于金银的避险需求,金银中期稳中向好。只是避险情绪具有阶段性和脉冲性的特点,在没有特别重大的衰退出现和危机蔓延情况下,金银中期向好预期下的行情易反复,空间还不能看太高。相对而言,黄金更容易受到避险提振,基金信心也相对持稳;白银商品属性较重,既会受益避险也会受到经济忧虑引发需求忧虑的牵制,基金持仓信心不足,表现预计弱于黄金。

行情展望及策略建议:

【黄金】中期偏强,暂未打开新的上行空间

操作上,若不能突破前高,继续大区间思路对待,可逢调整参考技术位阶段偏多交易,激进者也可参与调整;有效突破前高,则中期转多。阶段技术位参考:COMEX黄金支撑1820,压力2080;沪金指数参考支撑420,压力460。

【白银】中期转稳但未进入牛势,还有反复预期。

操作上,逢调整参考技术位偏多交易为主,不过于追高。阶段技术位参考:COMEX银支撑参考20.0;压力25.0;沪银指数支撑4690,压力5450。

倍特期货 张中云