【市场综合概述】

一、市场价格:

本周上海钢筋网片价格整体宽幅下跌,相比上周价格形成明显降势,详见下图:

图1:本周上海钢筋网片主流规格及原材价格周环比情况

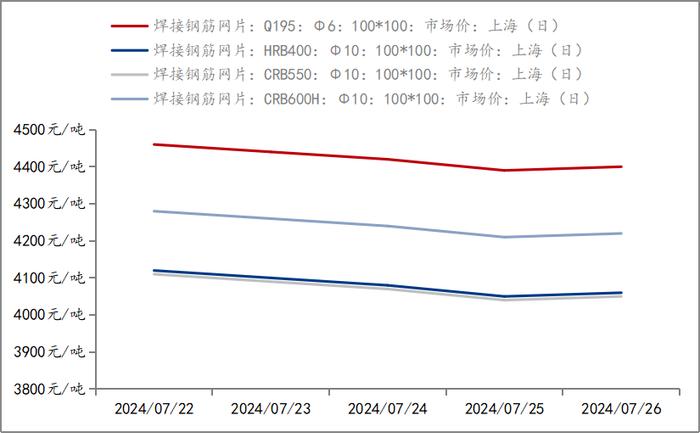

截至7月26日,上海钢筋网片市场现货CRB550-10的价格大致处于3700元/吨左右,也有部分高位资源处于3900元/吨,市场近一个周价格波动幅度较大,跟随原材价格起伏处于正常区间。详见下图:

图2:本周上海市场钢筋网片主流规格价格走势

二、市场情况:

本周市场情况相比上周可谓惨淡。七月尾声,淡季预期得到验证,市场所呈现的“淡季更淡”的局面已有明显显现;工地方面,市场反馈属实悲观,不仅施工进度有所减缓,甚至部分项目开始叫停,市场处于摇曳观望的局面。此外,目前下游集采开展的情况也较为一般,采购量持续下降,采购资金大幅下滑,利润率不能有所保障。成交方面,就市场调研结果来看,本周市场原材价格宽幅下跌,加工厂商跟跌幅度基本一致,明显看出,目前网片市场需求相比往年处于弱势期,市场竞争十分激烈。其次,由于各加工厂的发展模式有所转变,大厂开始不断扩张市场份额,但这意味着需要付出更多的资金与精力,风险较高。而中部及部分小厂开始不断收缩规模,减少风险较高的订单。本周市场询价客户十分稀少,实单成交更为一般,大多询价客户认为后续价格或有继续下调之势且工地资金未有明显好转,所以并不急于下单。不过虽终端需求上扬速度较慢,但工地项目存量仍在,大多厂商心态整体呈现出悲观的一面,也有部分厂商认为下周行情或有好转。回顾本周订单情况,小厂订单基本以小网为主,大网订单零零散散,大厂大网订单进入空单期,产线未达饱和状态。整体来看,网片市场需求恢复速度相比往年明显较慢,甚至有减半的情况出现,新增速度明显不及预期。

【市场消息传导】

央行率先“三箭齐发”,一线城市跟进LPR下调首套房贷利率,北京、深圳首套房贷利率降至3.4%,广州有银行首套房贷利率降至3.1%,但对钢材短期需求提振有限,且传统需求淡季,多地继续发布高温橙色预警,部分重点省份还在经历雷暴大风天气。终端市场仍处于行业淡季,下游需求难以提高,甚至引发负反馈,而宏观层面在重大会议结束后缺乏超预期消息,即便央行“三箭齐发”,但从市场反应看利多效果有限。因而,淡季库存消化进度缓慢。

随着价格深度下跌,钢厂亏损幅度扩大,9家钢厂出台相关的控产控销政策之后,昨日永钢、萍钢等也宣布8月份加大减产力度,对市场情绪或有一定提振。此外,7月23日,30家钢贸商协会发布关于钢筋新国标的意见函,请求给予合理的消化使用周期,延迟市场流通和使用的时间限定,尽快消除市场悲观情绪,但相关通知能否出台尚不可知。

【原材市场综述】

本周原材价格宽幅下跌,周价格环比下跌60-110元/吨。截止7月26日,Ф10盘螺3430元/吨,环比上周下跌110元/吨;Ф10高线3430元/吨,环比上周下跌60元/吨;Ф6.5拉丝材3460元/吨,环比上周下跌100元/吨。具体来看,终端市场仍处于行业淡季,下游需求难以提高,淡季库存消化进度缓慢。钢联最新数据显示,本周钢材总产量创三个月新低,但总库存微幅增加,五大钢材品种表观消费均减少,共计24.74万吨。其中,样本城市螺纹钢社会库存下降至566.59万吨,厂库193.65万吨,合计760.24万吨,环比仅下降了10.33万吨。在高库存、低需求的市场格局下,螺纹新旧国标转换引发的抛售压力持续打击市场情绪,贸易商愈发担忧三个月过渡期之后,积压的旧标钢筋产品,或将无法销售,因此抛售旧国标螺纹、降低旧国标库存的动力大增,“降价抢量”以消化旧标资源的操作较多,加剧了市场悲观情绪。

综上所述,近期央行降息利好在盘面上几乎未引起波澜,宏观反馈较淡然;本周钢厂铁水产量微降至239.61万吨,仍处于绝对高位水平,负反馈影响暂时有限;钢材库存降幅有限,且终端弱需求格局不改,新旧标转换还将持续发酵,但是,钢厂亏损加重,检修减产力度需引起关注。预计下周上海钢筋网片价格或有一定反弹空间。