下游数据:

据中国工程机械工业协会统计数据显示,2024年6月份,挖掘机主要制造企业销售各类挖掘机16603台,同比增长5.31%;其中国内7661台,同比增长25.6%;出口8942台,同比下降7.51%。6月份,装载机主要制造企业销售各类装载机10794台,同比增长26.2%;其中国内市场销量5296台,同比增长22.6%;出口销量5498台,同比增长29.8%。

兰格点评:

从挖掘机销量同比数据来看,2024年6月份挖掘机销量同比上升5.31%,同比增幅较上月收窄0.73个百分点,连续3个月同比正增长(详见图1);其中国内销量连续4个月同比正增长,6月份挖掘机国内销量同比增长25.6%,同比增幅较上月收窄3.6个百分点;而出口则连续13个月同比负增长,同比下降7.51%,同比降速较上月收窄1.41个百分点。从单月挖掘机销量来看,6月份挖掘机销量环比下降6.9%,环比降速扩大1.6个百分点;其中国内挖掘机销量延续了3个月的环比下降态势,但依然维持在7500台以上的水平,单月国内销量环比下降10.1%,环比降速收窄10.9个百分点;同期挖掘机出口市场也再次下降,当月出口销量下降到了9000台以下的水平,单月出口销量环比下降3.9%。

图12018-2024年挖掘机销量

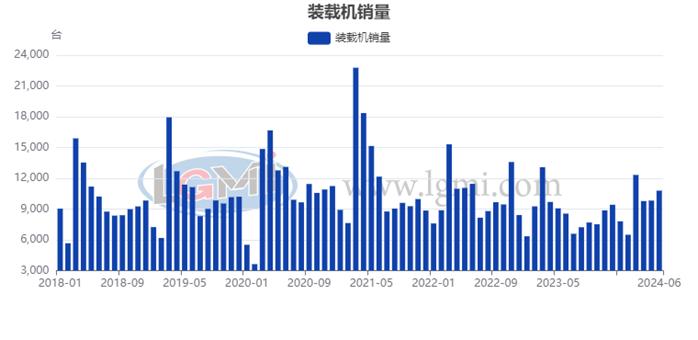

而同期,装载机销量也实现了连续3个月同比正增长,2024年6月份装载机销量同比增长26.2%,同比增幅扩大17.84个百分点(详见图2);其中国内市场销量也连续3个月同比正增长,同比增长22.6%,同比增幅扩大8.3个百分点;出口销量同比增长29.8%,实现了连续4个月同比正增长态势。从单月装载机销量来看,6月份装载机销量环比上升9.9%,其中装载机国内销量较上月上升2.4%,环比由下降转为上升;同期装载机出口市场也连续2个月环比上升,环比上升18.18 %,环比增速扩大14.11个百分点。

从挖掘机和装载机的月度销量数据表现来看,6月份挖掘机的外销占比持续上升到了53.9%,挖掘机出口销量环比却再次下降;装载机的外销占比也持续到了50.9%的水平,装载机出口销量也环比快速上升;表明工程机械行业呈现了“内需持韧、外需持潜”的态势。

图22018-2024年装载机销量

从工程机械行业的需求端来看,基建和房地产是其主要的下游需求端。对于基建行业来说,今年以来各地项目集中开工较为明显,但项目施工进度却受制于资金到位情况不佳的影响,据不完全统计,截至7月7日,2024年地方债已发行35748亿元,其中新增专项债券发行15074.35亿元,新增专项债券发行规模完成全年度38.8%;其中,发行新增专项债券涉及30个发行主体,发行规模前三的地区为:广东2408.09亿元、山东1563.65亿元、浙江1200.90亿元。与此同时,33个发行主体已披露三季度地方债券发行计划,计划发行地方政府债券26404.48亿元,其中专项债券20326亿元,一般债券6079亿元;其中,新增债券18955亿元(含专项债券16099亿元),再融资债券7449亿元。从各地披露的发行计划来看,三季度地方政府债券和新增专项债券发行规模最大的月份均在8月,计划发行规模分别占三季度计划发行总规模的43.80%、43.77%。由此可见,大批专项债发行的加快将有利于在“金九银十”前到来,为各地重大基建项目提供有力的资金保障。

而对于房地产行业来说,5月中旬以来,各部门和地区进一步调整优化房地产政策,房地产市场出现了一些积极的变化,1-5月新建商品房销售额、房屋新开工面积同比降幅有所收窄。但也要看到,政策效应释放还需要一定时间,目前房地产市场仍在调整过程中。1-5月,房地产开发投资同比下降10.1%,房屋新开工面积下降24.2%,新建商品房销售面积下降20.3%,销售额下降27.9%。但在各项政策持续发力下,预计下半年房地产市场下行态势将有所放缓,但由于市场预期尚未明显改善,全国房地产市场仍面临调整压力,市场或仍处于筑底阶段。与此同时,上半年虽然有银行“白名单”的加持,但房企融资环境仍然低迷,短期来看,稳定房地产市场的政策对于投资和新开工的带动相对有限。

目前来看,虽然上半年专项债的发行在5月份迎来了小高峰,但整体发行进度的缓慢依然明显影响着项目的施工进度,与此同时,地产行业在政策的影响下,销售端迎来了一定程度的改善,但对于

“新开工和投资端”的带动效果依然需要时间周期来体现其效果。而且近期北方和南方地区高温与雷雨不断转换,终端需求释放力度依然受限。但由于设备更新政策和补贴的不断加快落地,工程机械生产企业设备更新的新周期或将加快到来。(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)