一、中国进口炼焦煤概况

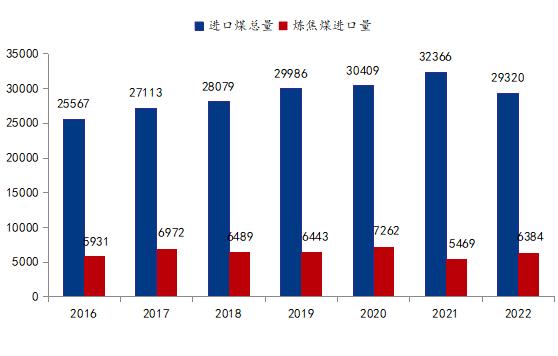

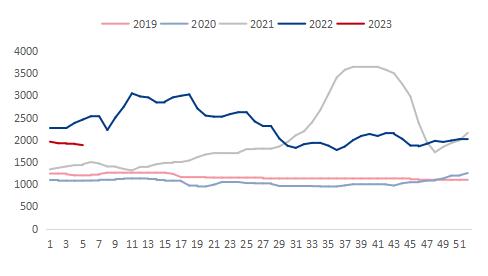

中国是煤炭产销大国,进口煤炭作为市场补充。近年来中国进口煤炭连续6年保持增长,2021年中国煤炭进口量突破新高,2022年煤炭进口量下降至2.9亿吨左右。进口炼焦煤占进口煤炭总量的20%-25%不等,其中2020年达到最高。2020年10月澳煤进口受限后,2021年进口降幅表现突出,同比下降24.6%,约占总进口煤炭量17%。其中澳大利亚进口617万吨,同比减2919万吨,同比降幅83%。2022年进口炼焦煤总量为6384万吨,基本恢复正常。

图1:中国煤炭和炼焦煤进口量(单位:万吨)

数据来源:海关总署

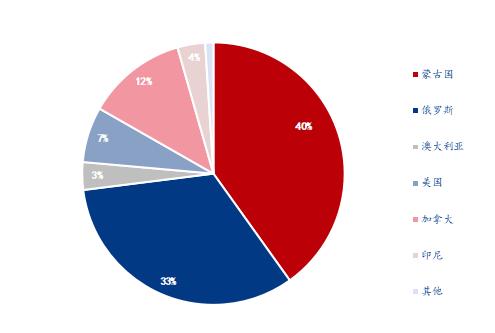

2016-2020年中国进口炼焦煤主要来源国有蒙古国、澳大利亚、俄罗斯、加拿大、美国及印尼等国,其中2021年前蒙煤和澳煤进口量基本平分秋色,近十年平均数量占比35%左右,俄罗斯、加拿大分别占比12%和8%。

图2:2022年中国进口炼焦煤分国别占比(单位:%)

数据来源:海关总署

2021年进口结构发生转变,进口国家主要来自蒙古国、俄罗斯、美国、加拿大等;2022年在美国、加拿大煤价长期倒挂的情况下,俄罗斯煤逐步成为海运炼焦煤主力军,同比增幅95.6%。蒙煤在中蒙两国不断推进下,进口量居于首位,2022年全年进口量2561万吨,同比增幅达82.5%。

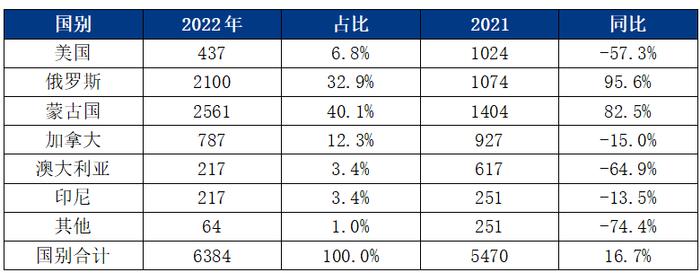

表1:中国2022年进口炼焦煤数量(单位:万吨)

数据来源:海关总署

2022年全年中国累计进口炼焦煤6383.84万吨,同比增长16.71%,进口总量由多到少依次是蒙古国、俄罗斯、加拿大、美国、印尼、澳大利亚,占比分别是40.12%、32.90%、12.34%、6.84%、3.40%、3.40%。蒙古国炼焦煤在进口炼焦煤国别中全年领跑,保持首位,同比涨幅达到82.45%。俄罗斯位居第二,同比涨幅95.58%,近乎超过一倍。

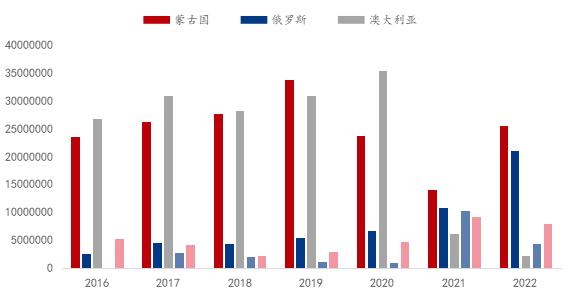

图3:2016-2022年中国炼焦煤进口量-分国别(单位:吨)

数据来源:海关总署

二、2022年进口炼焦煤市场回顾

2022年,远期海运炼焦煤在俄乌冲突的影响下,年内高低点价格价差表现明显,两者高低点最大相差480美金。美国和加拿大煤以执行长协为主,与国内同品质煤种对比,性价比低,去年国内贸易商整体接货意愿不高。俄罗斯远期K4和伊娜琳主要经历三波行情,贸易商集中接货,其余时间较零散少量拿货。

图4:Mysteel:优质低挥发远期现货价格指数-周平均(单位:美元/吨)

数据来源:钢联数据

2022年进口蒙煤价格整体呈现高位震荡反复格局,受国内炼焦煤市场走势影响,7月中旬后蒙煤价格大幅滑落。整体来看,2022年上半年蒙煤价格高位宽幅震荡运行,二季度起伏波动剧烈,下半年蒙煤价格在窄幅震荡中重心逐渐下移,11月中旬后价格涨跌相对平缓。截止至12月30日,甘其毛都口岸蒙5#原煤价格1560元/吨,较2022年初价格下跌240元/吨,跌幅为13.33%;较2021年最高值下跌1590元/吨,跌幅为50.48%;较2021年最低值上涨580元/吨,涨幅为59.18%。

图5:蒙5精煤口岸自提价-周平均(单位:元/吨)

数据来源:钢联数据

三、进口炼焦煤市场展望

随着国内疫情防控政策的优化,2023年炼焦煤供应环境略有改善,不管是国内产地还是国外进口都有一定的增量空间。其中,蒙古国炼焦煤仍将是进口炼焦煤的主要生力军,各大口岸新年过货量目标纷纷增长,全年进口量预计可达4000-4500万吨。

据蒙古国相关媒体报道,ETT矿方表示将从2023年2月1日起以边境价格出售煤炭,此项举措的实施将减少蒙煤贸易流程,降低贪污可能出现的风险,为矿方带来更多利润,或将进一步刺激煤炭出口量。而自1月15日起,查干哈达堆煤场至甘其毛都口岸短盘运输将不再对蒙方司机进行核酸检测,小闭环管理模式依然保留,口岸货运活动将重新恢复常态化。此举有望进一步提升口岸通关车数,春节后通关车数增至900-1000车区间内,两会后考虑到国内需求逐步释放,蒙古边境交货模式下的供应增量以及短盘运输成本不断走低,甘其毛都口岸日通车量或将重回千车时代。

海运方面,预计进口量持平或者小增,在澳煤不完全放开的情况下,澳煤仅限于个别终端自用,俄罗斯受限于煤炭性质,美加更倾向于欧洲等市场,预计进口量大概率持平;如澳煤全面放开,且澳洲财年结束后,矿山供应量增加,在价格有优势的情况下,预计澳煤进口量逐步由增加,与俄罗斯煤此消彼长,整体量预计会有小增。

整体而言,我国炼焦煤供应偏紧局面将有所改善,供需结构逐步趋于宽松,进口量有望继续增长,2023年全年我国进口炼焦煤总量有望达到7500万吨以上。