我的钢铁网

6月15日-17日,国家统计局公布了1-5月全国以及分省份的粗钢产量数据,按照统计局的数据口径来看,2022年5月全国粗钢产量9661万吨,同比下降3.5%;1-5月全国粗钢产量43502万吨,同比下降8.7%。在产量同比下降的情况下市场的观点却一致转向了粗钢要减产的预期。虽然市面上的确存在很多对于统计局或者中钢协粗钢数据质疑的观点,但毕竟最终“考核标准”还是要按照统计局口径,我们今天就不妨拿统计局和中钢协的数据来分析一下,不减产,能行吗?

一.反对减产的声音都在关注哪些方面?

市场上反对减产的声音目前来看分为三种,第一种是早前阶段钢厂还有利润时认为,钢厂还有利润,在有充足现金流准备以及面对激烈的竞争环境下“不会减产”,这种观点目前由于钢厂亏损逐步加剧已经比较少见到了。第二种认为,上半年从粗钢同比表现来看,较去年同期已经有非常可观的减量,下半年“不需要减产”也能完成粗钢压减的任务,甚至如果要求只是平控的话下半年还可以继续增产。第三种认为,在目前经济下行压力较大,而钢厂往往都在各自地方政府的财政表现中扮演重要地位,从保经济增速以及稳就业的角度来说,钢厂“不能减产”。

二.现实情况究竟可能怎么演化?

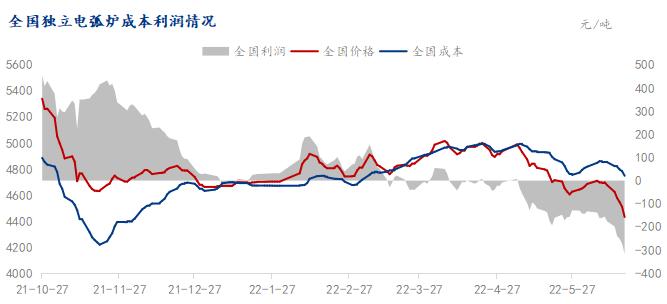

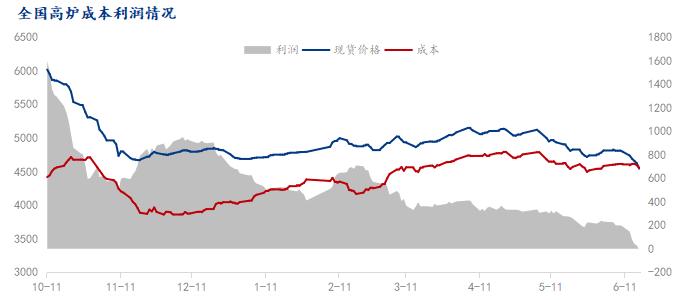

1. 首先钢厂利润方面,近期的现实和预期(期货)角度来说已经成为众矢之的了,羸弱需求表现下,市场以及钢厂自身都不会给钢材利润较高的预期。从市场近一段时间的反馈以及Mysteel线下钢材利润测算模型中来看,电炉螺纹几乎已经陷入全面亏损,而高炉螺纹也进入平均亏损的状态。

从市场经济的角度来说,一样商品制造出来以后几乎没有销售利润并不意味着这样商品就一定要涨价,尤其是像钢材这种市场充分竞争、供给潜力强大的大宗商品,卖了不挣钱往往是直接指向供大于求的状态,利润慢慢减少的过程就是供需状态恶化的直接体现,这种状况可能更加需要减产或者跌价来平衡。而现阶段,或者说近几年国内钢厂在面对利润压力时往往是通过增加产量摊平成本来获得同价位的成本优势在市场中竞争,这也是跟国内的粗钢产能结构还是以高炉为绝对主力的现状有关。所以说“不会减产”的假设的确有道理,但却是有些“行业特色”的无奈假设,也并不是一个健康持久的状态,一旦需求差到如今的地步,市场可能会逼迫钢厂做选择,打破这个格局。

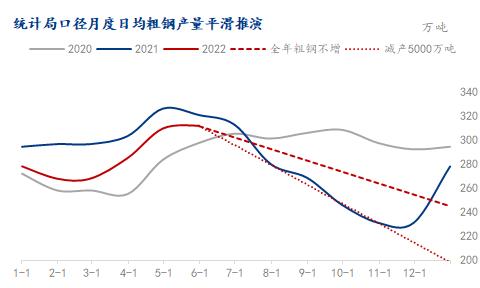

2. 今年1-5月同比减得多,真的后面就不需要减了吗?这个问题笔者觉得没有讨论的必要,直接摆数据出来就可以了。

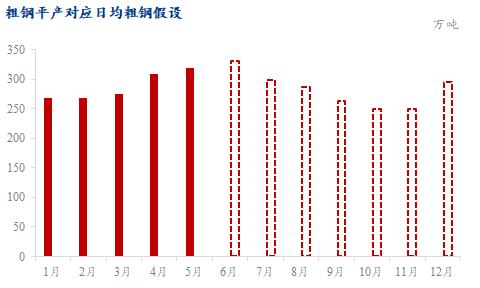

结论是:按照目前的产量水平来说,肯定无法完成全年粗钢产量同比减少的目标。最基础的要求来说,以发改委今年第一次正式要求粗钢年内同比压减的最低标准全年较2021年平控来说,2022年1-5月已经同比压减3809万吨粗钢,那么6-12月同比可以等量增产,确实可以换算成日均粗钢增产17.8万吨。但是,这里同比对比的是2021年下半年的粗钢产量,我们把去年下半年每个月的日均粗钢产量都增加17.8万吨然后画个图就会发现,产量较目前4-5月份的水平来说还是要下降的。

“不需要减产”理论最大的问题是没有区分以往数据和现实数据在预期中的不同意义,对未来变化的推算中对比的一定是现在的状态才有用,1-5月的累计值和平均值对于未来的参考用处不大,未来几个月粗钢产量是增加还是减少应该是对比5月的最新数据。现在的情况来看,以中钢协旬度口径来看,年内剩余时间粗钢日均产量需要减少27.64万吨,以统计局月度口径来看,年内剩余时间粗钢日均产量需要减少33.91万吨,而以统计局月度累积产量口径来看,则需要日均减少39.6万吨。

3. 钢厂减产确实在一定程度上有些身不由己,地方政府迫于经济增长的压力要求钢厂加码生产的情况也很有可能存在。但是就如同“不会减产”的假设一样,“不能减产”同样也有明显的局限性。这就不得不提到从今年年初开始就出现的一种类似道德绑架的逻辑,即“经济增长的同时伴随着用钢需求同步增长“。

这种逻辑的论据来自于过去很多年一来国内钢材需求增速与GDP增速的高度相关,即工业产值增加伴随着各行各业对钢材需求的增加,国内钢材供给也需要同步跟上以免出现供需失衡。但实际上,从去年国内从政策层面管控地产行业后,这个逻辑就再也站不住脚跟了,国家寻求经济结构转型,寻求在人口增速快速下滑的现状中合理疏导地产行业运行,从上半年的很多政策中可以看出端倪,地产需求端是有放松,买房的限制普遍减少,但地产供给端没有明显松绑,没有看到鼓励拿地开工的政策。销售数据好转但是开工拿地继续维持低位的话,未来一段时间内的钢材需求还是不能高看一线。

回到“不能减产“的假设上,无非是担心钢厂减产后会对地方工业产值达到增速要求带来压力,但是笔者认为从去年下半年开始此项并不需要担心,去年三四季度以及今年一季度,钢材需求表现如何大家有目共睹,但是GDP增速依然保持正数,即便是今年二季度用钢需求大幅下降的情况下,GDP大概率依然不会同比下滑。抛开地方经济的私心外,钢铁行业的产值已经跟整体经济增速绑定没那么深了。

三.从分区域的角度来看粗钢减产的压力

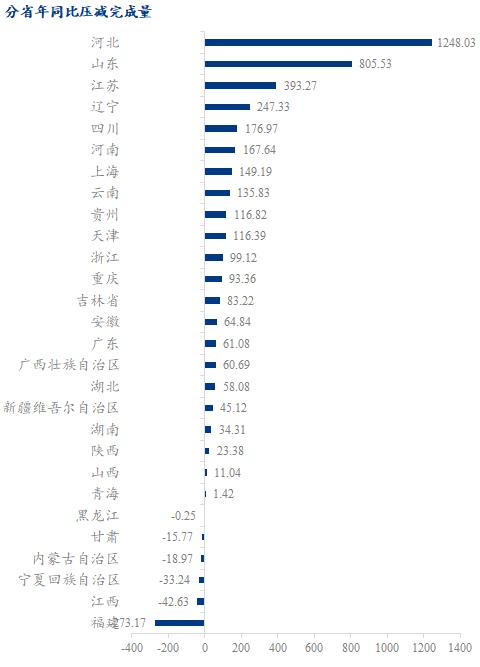

从最新的统计局分省数据来看,1-5月确实有很多地区在粗钢同比压减工作上效果显著,同比压减量最高的河北和山东两省合计较去年同期减少了超过2000万吨粗钢产量。

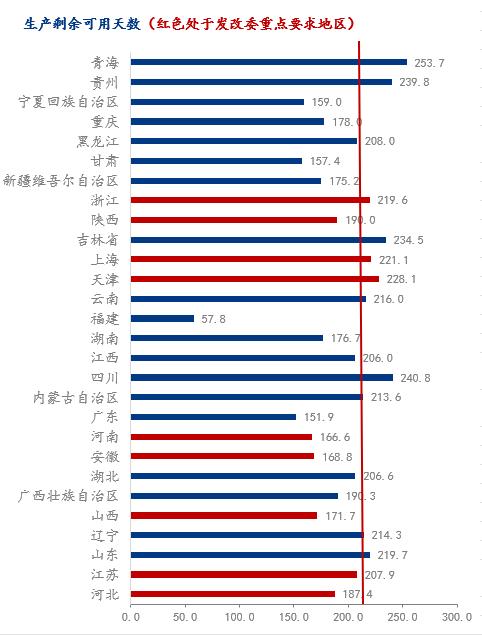

但是正如上文所说,累计值不能作为未来预期的对照参考,6月开始如果执行粗钢平控,各个区域需要执行的减产水平是需要按照5月的最新数据为基础来判断。将所有有粗钢产量记录的28个区域的5月粗钢日均产量作为现实产量标准,即可计算出继续按照当前水平生产,该地区还可以生产多少天便会产满去年全年产量。(下图区域按照去年全年累计粗钢产量由少到多自上而下排列)

上图中,竖直红线可以看作是“及格线“,即剩余天数超过该线的区域可以按照当前产量一直维持到年底也可完成全年平控,而剩余天数达不到”及格线“的区域则需要不同程度的减产。可以看出,去年粗钢累计产量前10的区域(占全国总产量超70%)的产钢大省中,除了山东省和辽宁省以外,全都处于”不及格“的状态,而且这些产钢大省中,地处发改委粗钢压减通告中重点要求减产区域的(长三角/京津冀/汾渭平原),更是重灾区。即便是1-5月粗钢同比减产最多的河北省,按照现在的水平继续生产下去到11月底就会出现”余额不足“的情况。

目前确实国内有很多钢厂压产任务完成优秀,可以说出“1-5月减得够多了,下半年不用减了”这句话。但正如上图显示的,做不到这点的钢厂数量要多得多,即便只是平控要求也存在很大压力,更不用说传言中的“同比压减5000万吨”的目标。

四.总结

监管层领导们在多处会议中反复提到的中国钢铁行业的困境,即钢铁行业现在面临充足的产能和有限的需求,企业需要做好生产自律。粗钢减产利国利民并不是一句口号而已,究其原因其实很简单,房地产行业政策风向改变后,国内已经不需要那么多钢材了,在制造业用新领域和间接出口填补上用钢需求之前,加码生产对钢铁行业来说并非好事,市场对待供需失衡的商品跌价是情理之中的事情,抗压是钢企自身的选择,但亏损却会是实实在在。2021年钢铁行业售利润率明显改善,全年重点大中型钢铁企业累计营业收入6.93万亿元,同比增长32.7%;累计利润总额3524亿元,同比增长59.7%,创历史新高,在这个行业中多年来奉行的“(通过增产)降成本能增加利润”和去年的“降产量能增加利润”哪一条在当下能行得通笔者觉得一目了然。

那么,不减产能行吗?能行,供给端大可找到各种理由保证产量高位,但是得想好要付出什么代价。