来源:小基快跑

关于定投知识分享,我们是认真的。

2016年开始,小基快跑陆续发表定投原创文章300余篇,阅读量超300万。

今天,小通总结了过去8年在定投实践中的30条关键经验。

当你看完后,对定投会有一个基本认识。如果你在定投时遇到“卡点”,可以先在这篇经验文档里寻找答案。

你还可移步“定投派”小程序,查阅更多精彩案例。

基础篇

Q

我需要定投吗?

答:

(1)规避择时难题

对于大多数投资者而言,“何时买”是一大难题。签订定投协议后,定投会按时扣款,用纪律化的投资方式,帮助投资者规避选时难题。

(2)省心省力的投资方式

定投协议存续期间,定投将会按照协议规定的周期,自动扣款,无需另外操作;定投是长周期投资,不用紧盯市场涨跌。

(3)战胜通胀,助力长期理财目标

定投有望战胜通胀,助力养老、子女教育等长期理财目标。

Q

什么样的人适合做定投?

答:

(1)普通上班族

普通上班族没有精力研究市场,定投是“懒人投资”,省心省力。

(2)理财小白

理财小白没有投资方法体系,定投是简单易懂的纪律化投资。

(3)有长期理财规划的人

定投是长周期投资,可以有效利用未来的现金流,适合养老、子女未来教育等长期理财规划。

(4)想买基金但不知何时入场的人。

Q

定投的核心优势有哪些?

答:

(1)分批投资,均摊成本,分散风险:

定投的本质是分批投资,由于基金净值是在不断变化的,定投每次买入的价格也不同,长期下来形成了一个不断变化的平均单位成本。

与之对应的是,一次性投资的单位成本是固定的。如果“不幸”高点买入,必须等到价格回到“高点”,才能回本。

如遇市场下跌,定投能以更便宜的价格买到更多的份额。在这个过程中,买入基金的平均价格被不断摊低,较一次性投资来说,能更好地分散风险。

(2)自动投资,省心省力

定投被称为“懒人投资”。设置好定投计划后,系统按时自动扣款,无需另外操作,也不用紧盯市场行情,只需要隔一段时间查看一下定投账户即可。

(3)纪律化投资,避免追涨杀跌

一次性投资易受情绪影响,追涨杀跌;定投不论市场涨跌,按时扣款,以纪律化的投资方式应对市场波动。

(4)告别月光,积少成多

选择月定投,每月扣款的频率与很多人的现金流(工资等收入)相匹配,告别月光,未雨绸缪,积少成多。

Q

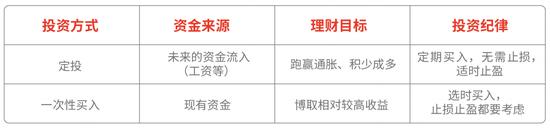

定投好还是一次性买入好?

答:

答:这个问题不用纠结。

定投和一次性买入有差别,但不冲突:

两者钱的来源、理财目标、投资纪律是不同的。

有小伙伴选择“基金定投+一次性投资”,将定投作为一项长期财务安排,用一次性投资去博取高收益。

Q

每月定投多少钱合适?

答:

设置定投金额时有4个要点:

(1)就低不就高

定投贵在坚持,因此每期的定投金额就低不就高,不影响日常生活为宜,比如月固定收入的10%至20%即可。

(2)账上钱要够

根据定投扣款规则,在每月的扣款日前,与定投挂钩的银行账户上必须有足够的余额,否则无法完成当期扣款。

(3)加薪加定投

由于晋升、加薪等带来每月工资收入提高后,可适当增加每月定投金额。如果支出增加,也应该适度调减每月定投金额。

(4)熊市考虑加码

如果每月固定现金流收入充沛,可在熊市考虑加大定投金额,利用市场下跌多攒份额,争取获得更高收益,或者选择智能定投。

Q

定投可以实现买车买房的目标吗?

答:

首先,定投是一种投资方式,并非包赚不赔。

另外,短期定投波动大,可能难以满足投资者的短期资金需求。

如果买车买房是短期目标(一两年内),仅靠定投实现难度很大;如果买车买房是你的长期目标(未来5年、10年、20年),定投也许能助你一臂之力。

Q

定投选指基、主动型股基还是债基?

答:

答:定投可考虑波动大、长期业绩有望更优的基金。

目前指数基金在定投圈中很火,理由有三:

1、指数基金有望获取市场平均收益,且费率普遍较主动权益类基金更低。

2、指数基金通常会保持90%-95%的高仓位,熊市跌得凶,或可“捡”到更多便宜份额;牛市反弹大,或将获得更高收益。

3、指数基金跟踪指数,相对简单透明;主动管理基金存在基金经理更换可能,风格难保持。

“

通过定期投资指数基金,一个什么都不懂的业余投资者,竟然能够战胜大部分专业投资者。

——巴菲特 1993年致股东的信

”

Q

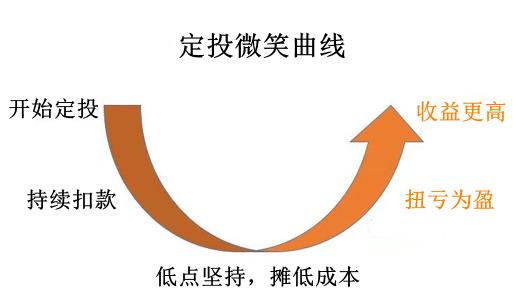

定投微笑曲线究竟是啥?

答:

如果股市在一段时间内,呈现一波先下跌、再回升的走势,对于定投而言,就构成一条类似“笑脸”的曲线,称为“微笑曲线”。

在这个过程中,如果你能坚持定投,通常意味着你在市场下跌时拣了很多“便宜货”,有效地摊薄了投资成本;若市场好转,定投账户有望回本,并博取更高收益。

上图仅供示例,不代表真实发生情况,亦不作为定投业务未来收益的保证。

Q

定投需要关注短期市场走势吗?

答:

定投基本不需要知道短期市场。

首先,短期市场无法预测。这种“不知道”,是真不知道。

其次,这种“不知道”,是不需要知道。因为一份成功的定投,投资期限往往很长,短期涨跌对定投整体收益意义不大。特别是处于定投早期的投资者,不预测市场、不被短期风吹草动吓出局、埋首定投可能效果更好。

再次,就算你“知道了(蒙对了)”一、两次,对一把梭可能有用。但定投是分批、多次投资,一、两期的正确,对长期限的定投,影响甚微。

Q

定投分红方式选现金分红还是红利再投?

答:

不少定投者选择的是红利再投资。

在投入相同资金的情况下,定投累计的基金份额越多,单位份额成本就越低。

在其他条件都相同的情况下,红利再投资与现金分红相比,是把基金分红的(金额)部分直接用来申购基金份额,可以累计更多的份额。

而且红利再投资时,红利部分不需要额外收取费用,相当于省了这部分份额的申购费。

Q

做定投,选几只基金最好?

答:

定投的基金并不是越多越好。

基金数量增加可以缩小定投组合的收益波动,但也失去了获取更大收益的可能性。

而且,你的定投组合里每多一只基金,意味着你要多操一份心,这和定投省心省力的初衷相悖。

可考虑选择2、3只指数基金做定投。

这两者的组合,有足够的市场代表性,长期定投下来,有望获得市场的平均收益。

如果还想为定投组合增加一点“波动性”,可以增加1-2只行业指数基金或者主题基金。

Q

A类、B类、C类,定投哪类份额更划算?

答:

根据基金的申购费率不同,部分股票型、混合型、指数型基金会设立A、B、C类份额。

A类份额,有申购费(前端收费,在申购基金时收取),没有销售服务费;

B类份额,有申购费(后端收费,在赎回基金时收取,费率一般会随着基金份额持有期限的增加而递减),没有销售服务费;

C类份额,没有申购费,有销售服务费(在持有期间内按日计提,从基金净值里面扣除)。

由于C类的销售服务费从基金资产中扣除,时间拉长来看,收取销售服务费的基金份额净值要比收取申购费的基金份额净值低。

因此,C类份额或更适合短期投资,A、B类份额或更适合长期投资。

从长期持有的角度看,A、B类份额:

1、在没有任何费率优惠政策的情况下,长期持有B类份额,可能免申购费。仅从手续费角度看,或B类份额比较划算。但目前市场上B类份额较少,多见于成立年份较早的基金。

2、现阶段很多A类份额,会有定投申购费的优惠。如果算上费率优惠政策,A类份额的申购费大幅降低,也是比较划算的。

另外,很多基金也会有赎回费,会根据持有时间长短收取,可查阅各基金合同。

Q

赎回了一部分定投份额后,定投还会继续吗?

答:

通常情况下,如果没有取消或者终止定投协议,不管定投份额赎回与否,定投协议都会继续。

当下一个定投扣款日到来时,依然会按照定投协议约定,进行正常的定投扣款。

当然,具体规则以销售机构为准。

Q

什么情况下会终止定投业务?

答:

销售机构不同,定投协议的终止条件或存在差异,需要遵照销售机构规定。

通常而言,一般有以下原因会终止定投:

(1)投资者通过销售机构主动申请终止基金定投协议,待销售机构确认后,基金定投业务终止,销售机构将不再扣款。

(2)办理基金定投业务后,扣款账户内资金不足,造成基金定投申购失败,扣款失败达到一定次数后,基金定投可能会自动终止。

(3)定投期限期满,到期自动终止。

Q

孩子能开定投账户吗?

答:

一般而言,销售机构的基金账户的开户年龄要求是18周岁及以上;年满16周岁以上但不满18周岁的,需要提供收入证明。

如果不满足以上要求,无法以孩子名义开户。

(部分销售机构支持未成年人开户申购基金,但需录入监护人信息,具体开户规则以销售机构为准。)

收益篇

Q

定投赚钱概率有多大?

答:

抱歉没人能预测未来。

从历史数据看,定投有望战胜通胀,助力养老和子女教育等,但定投并非包赚不赔。

另外,时间是定投的好朋友,长期定投更有望走出完整的微笑曲线。

Q

定投能赚多少?

答:

定投很难让你成为富豪,但定投有望跑赢同期通胀。

为更好地与通胀率(CPI)数据对比,我们从年度数据角度出发(以下统计区间为2004年1月1日至2023年12月31日)。

Wind数据显示,在二十年的统计区间里,国内CPI为63.35%(年化2.48%),同期万得全A指数的定投收益率为102.56%(年化3.59%)。

二十年103%的收益率并不高,但也战胜了同期通胀,至少钱没有贬值。

所以,对定投的收益要有一个合理的预期。

注:万得全A指数同期收益率为388.9%(年化8.25%)。以上定投测算均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

Q

定投目标收益率设置成多少合适?

答:

定投目标收益率没有一个绝对的标准,可根据自己的投资理财目标来确定。

需要注意的是,目标收益率定得过低,容易达到,但收益有限;目标收益率定得过高,难以达到,失去止盈的意义。

如果你的定投目标是战胜通胀、跑赢银行理财产品,可以把定投目标收益率设置为:

目标收益率=定投年限×(银行理财产品预期年化收益率+年通胀率)

Q

定投会不会亏钱?

答:

会。定投亏损的两大主因在于:

★ 定投时间短,特别是没有跨越牛熊周期,很难摊薄成本,亏损可能性大。

★ 熊市中的赎回,往往造成亏损。

Q

定投亏了怎么办?

答:

定投出现浮亏并不可怕,可怕的是盲目终止或者盲目赎回。

定投作为一种长期理财工具,短则需要坚持5-8年,长则需要坚持10年、20年。

在定投早期,下跌(亏损)对定投者来说,可能不算坏消息,它给我们买便宜货、摊薄成本的机会。

在定投中后期亏损时,也许可以多点耐心,避免底部区域赎回。

1954年10月1日至1974年10月3日,标普500指数的定投收益率仅为-8.06%。

如果再坚持3天,可扭亏并实现0.56%的正收益。再坚持半年,可盈利22.1%。

数据来源:Wind

以上定投测算均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

Q

市场下跌怎么办?

答:

定投的单位成本不是一个固定的价格,而是在下跌的过程中,随着定投扣款持续,越来越低。

在定投的早期,甚至“欢迎”市场下跌,先抑后扬才有望画出完美的微笑曲线。

Q

定投需要止损吗?

答:

定投不宜盲目止损。

若市场转暖,因为在低点持续扣款不断拉低了单位成本,与止损相比,坚持定投的投资者有望提前一步扭亏为盈。

而停止扣款(止损),则意味着单位份额成本不再发生变化,只能被动等待上涨。

所以,定投无需盲目止损。

Q

定投要止盈吗?

答:

答:对于多数人来说,答案是“YES”。

什么时候考虑止盈呢?

这个答案因人而异。

① 如果你定投时间尚短,不用太早考虑止盈。

② 如果你计划长期定投,那么在定投早期不用关心止盈。

③ 如果你想等到牛市再止盈,请保持耐心。

④ 如果你有明确的止盈目标,达到了就别犹豫。

Q

定投可以等待抄底吗?

答:

定投不是时点投资,即使恰巧在底部那天定投扣款(抄底),这也只是定投N次扣款中的一次而已。

随着定投时间拉长、定投次数增加,每一次扣款对整体成本的影响越来越小。

很多人定投扣完款后,发现第二天又跌了,觉得自己买贵了,真心没有必要。

Q

定投年限到了,没达到目标收益怎么办?

答:

定投年限到了,但未达到目标收益率,很有可能这时正处于股市行情的低迷期。

如果短时间不需要用到定投账户里的资金,可以考虑继续定投,等待行情上涨、定投达到目标收益。

Q

熊市和牛市,哪个更适合定投?

答:

熊市和牛市总是在不断的变化中,你冲着熊市去定投,可能在你定投后没多久就转为牛市,你冲着牛市去定投,也可能遇到牛转熊。

选择定投的初衷就是为了规避投资中的选时难题。

定投不是一锤子买卖,分批投资的模式决定了一开始投入的金额少,所以不用纠结于开始的时点。

在熊市开始定投,只代表当前的投资成本较低,并不能保证整个定投周期的投资成本都更低。

而在牛市开始定投,可能一开始买得“贵”,但在下跌过程中坚持扣款,就能把定投成本不断摊低。

时间篇

Q

什么时候开始定投好?

答:

不用刻意去选择定投开始的时间。

最低点开始定投,收益不一定更高;最高点开始定投,也有机会赚到钱。

另外,单次定投扣款对整体成本的影响很小,什么时候开始第一次定投,并不重要。

如果你坚持要选时的话,或许是越早越好。

多年之后再回头看,“现在”可能就是好时机。

Q

定投多长时间合适?

答:

首先,定投时间太短恐怕不行。

定投是一个积少成多的过程。定投时间太短,投入的本金不多,对理财目标意义不大 。

从历史数据看,A股一轮牛熊周期在3-5年,若能穿越牛熊周期,定投或许能获得不错回报。

但定投也不是时间越长越好。

随着定投时间拉长,积累的本金已经比较多了。

单次扣款对整体的影响越来越小,定投“均摊成本”这一功能越来越弱化。

当你的定投到了中后期(比如你打算做10年期定投,已经定投了7、8年),就可以关注定投账户的收益率了。

定投也需要赎回,落袋为安、拿到手上才是真金白银。定投目标或者定投年限到了,就可以择机赎回,之后也可以开启新一轮定投。

Q

周定投、双周定投、月定投,哪个更好?

答:

我们曾测算创业板指数定投的情况,将每周、每两周做定投的数据与月定投比较,发现定投频率对盈利概率、平均收益的影响微乎其微(2010.6.1至2021.12.31)。

由于周定投、双周定投、月定投基本没有太大差异,而大家的工资、租金等收入,一般都是以月为单位发放。

为了方便资金安排,月定投或是不错的选择。

Q

周几定投扣款更好,有讲究吗?

答:

我们曾经测算过每个交易日定投创业板指数的情况(2010.6.1至2021.12.31)。

从测算结果来看,如果每周四扣款,看上去盈利概率和平均收益率要更高一点。但优势非常小,大概只有千分之几到万分之几的差别。

也就是说,你可以把定投扣款日放在周四,但收益可能不会比周一、周二、周三、周五的定投高出太多。

谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

责任编辑:石秀珍 SF183