国内经济调整、股市承压 QDII 基金表现突出 ----2023 年年度基金市场绩效分析

来源:上海证券基金评价研究中心

基础市场分析

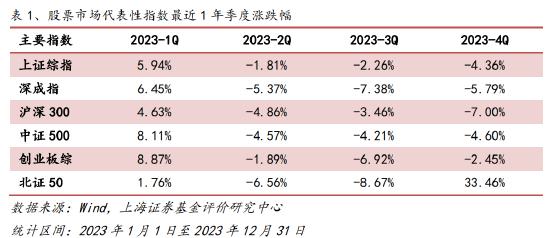

股票市场概况:2023年,我国股市总体呈震荡下跌走势。开年前2 个月,受强复苏预期影响,股市出现明显反弹。后续全年,股市在经济数据不及预期后的回落和政策刺激的推高之间波浪式震荡下行。市场表现方面,2023 年上证综指、深证成指、沪深 300、中证 500、创业板综指和北证50 的收益率分别为-3.7%、-13.54%、-11.38%、-7.42%、-5.41%和 14.92%。

债券市场概况:2023 年,我国债市整体表现为牛市,债券收益率总体下行,全年呈“M”字走势。截至年末,利率债期限利差缩窄,长端收益率总体下行幅度较短端更大。信用债方面,各期限各等级券种收益率全线下行,各期限信用利差收窄,等级利差分化。受权益市场下行的影响,可转债表现较弱。从债券指数表现来看,中证全债、中证国债和中证企业债指数全年收益率分别为+5.23%、+5.17%和+4.82%;中证转债指数全年累计收益率为-0.47%。

全球金融市场:2023 年,境外权益市场多数上涨。阿根廷 MERV,美国纳斯达克,俄罗斯 RTS,日经 225 和标普 500 指数依次以收益率 360%,43.4%,43.2%,28.24%和 24.23%位列全年涨幅前五。

基金绩效分析

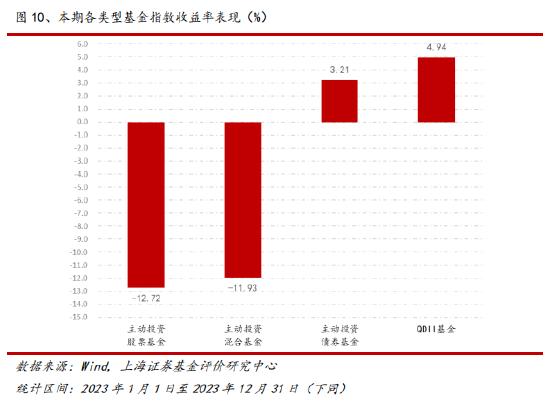

基金概况:2023年,各类型基金中,中国债基指数上涨3.21%,中国股基指数和中国混基指数分别下跌12.72%和11.93%;投资于海外市场的QDII产品平均收益率为4.94%。

一、基础市场分析

1、股票市场概况

2023年,我国股市总体呈震荡下跌走势。开年前2个月,受强复苏预期影响,股市出现明显反弹。后续全年,股市在经济数据不及预期后的回落和政策刺激的推高之间波浪式震荡下行。

一季度,年初市场对防疫管控放开后的经济强复苏抱有较高预期,推动股市强劲上涨。春节后,陆续披露的宏观经济数据显示经济基本面的实质修复仍需巩固,强复苏预期回落,股市随之震荡下行。3月下旬央行降准,宽松的货币政策刺激股市阶段性回升。二季度,股市在对经济实质性复苏的不确定中震荡下行。季末,6月央行超预期降息,宽松的货币政策刺激股市阶段性回升。三季度,7月底的政治局会议明确了中央对提振经济的决心,市场视之为“政策底”的标志,市场信心得以提振,拉动股市回升。而随后8月陆续披露的新一轮宏观数据将预期拉回仍存在不确定的现实,股市随之持续走跌。四季度,10月中央汇金二度出手增持四大行并购入ETF,同时中央增发1万亿特别国债以转移支付的形式安排至地方政府使用,强政策刺激提振股市信心,拉动行情探底回升。而随后11月中旬披露的宏观数据使预期回落,股市再次走弱。年末,股市出现小幅反弹。

2023年,我国经济处于新旧动能转换的重要转型期。经济迈入高质量发展的新阶段需要一定时间,而转型期经济数据的反复一定程度上令市场风险偏好趋于谨慎,并对推出的各类利好政策反应钝化。此外,美国在2023年实行了近40年来最快的加息周期,海外流动性的紧缩亦使包括我国在内的全球股市全年承压。

全年来看,代表股票指数上证综指、深证成指、沪深300、中证500、创业板综指和北证50的收益率分别为-3.7%、-13.54%、-11.38%、-7.42%、-5.41%和14.92%。沪深两市股票成交额211.61万亿元,环比下降5.48%;北交所股票成交额7246.66亿元,环比上涨371.4%。北向资金净买入437.04亿元,环比减少51.45%。

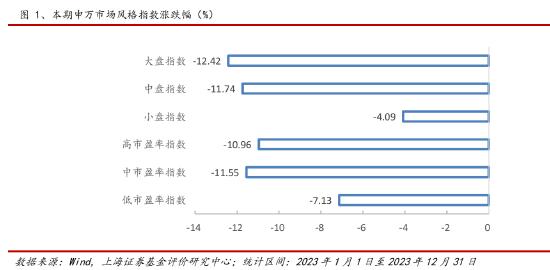

从风格看,2023年小盘占优,代表指数中证2000和北证50全年收益率逆势达到5.57%和14.92%。具体来看,大盘指数、中盘指数和小盘指数分别-12.42%、-11.74%和-4.09%。从估值的角度看,高市盈率指数、中市盈率指数和低市盈率指数本期分别-10.96%,-11.55%和-7.13%。

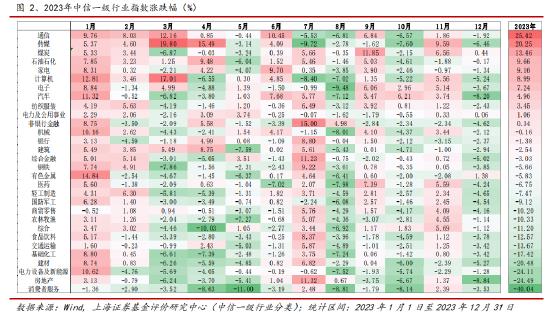

行业方面,结构性行情充分演绎,行业轮动快速。按中信一级行业分类,2023年,收益率前三的行业分别为通信、传媒和煤炭,分别上涨25.42%,20.25%和13.46%;收益率后三的行业分别为消费者服务、房地产和电力设备及新能源,分别下跌40.04%,24.49%和24.11%。

2023年,总体表现较好的行业为TMT(通信,传媒,计算机等)和周期行业(煤炭,石油石化等)。TMT行业方面,2022年底问世的ChatGPT划时代地标志着人工智能(AI)在C端的落地,科技进步带动AI相关的TMT行业(通信、传媒和计算机等)上涨。TMT行业上半年表现抢眼,三季度出现一定回调,年底迎来一波反弹,全年总体收涨。周期行业方面,2023年经济处于复苏的闯关期,顺周期的价值行业在尚存反复的经济行情下,具有高确定性、高分红、低负债等攻守兼备的特点。诸如煤炭、石油化工等行业在经济复苏的库存周期影响下表现较稳定,体现价值行业的韧性。表现较落后的行业中,受高质量经济转型阵痛期影响,消费者服务和房地产行业表现较弱;新能源行业面临前期产能激增和当前需求下滑,市场对其有 “产能过剩”的预期。

2、债券市场概况

2023年,我国债市整体表现为牛市,债券收益率总体下行,全年呈“M”字走势。截至年末,利率债期限利差缩窄,长端收益率总体下行幅度较短端更大。信用债方面,各期限各等级券种收益率全线下行,各期限信用利差收窄,等级利差分化。受权益市场下行的影响,可转债表现较弱。

1-2月,债券收益率回落。随着国股行1年期存单利率冲高回落,加之公布的11月经济数据多弱于预期,12月22日银行1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调10BPs、20BP、25BP、25BP。债市情绪明显回暖,债券收益率回落,10年期国债收益率最低降至12月25日的2.57%,创今年9月以来新低。2022年年底防疫政策放开, 2023开年后,国内疫情积压需求释放,经济数据好于预期,1月新增信贷创历史新高,显示企业融资需求旺盛,投资者对国内经济复苏的预期较强, A股表现较好,市场风险偏好回升,压制债市做多情绪。3-7月,债券收益率趋势性下行。包括PMI、CPI、生产、投资在内的各类宏观数据显示经济基本面仍偏弱,加之房地产行业的拖累持续,经济修复的实质性仍有待巩固,市场风险偏好下调,支撑债市。同时,货币政策持续宽松。央行6月和8月两次超预期降息,多家银行下调存款利率。市场宽货币预期升温,刺激债市做多情绪。8-11月,债券收益率震荡反弹。资金面紧张或是主要推动因素,短端利率反弹幅度较长端更大。8-11月期间,地方政府特殊再融资债券密集发行,累计规模达1.4万亿元。人大常委会四季度批准增发1万亿元特别国债,引发市场对债券供给压力的担忧。同时,资金利率中枢上移,同业存单1年期利率11月27日升至2.66%,引发市场对银行后市流动性不乐观的预期,促使投资者抛售债券。经济基本面方面,11月多项地产金融放松政策的消息流传(包括银行地产贷款“三个不低于”、扩围房企白名单等),提升市场的宽信用预期。在资金面趋紧和宽信用预期,压制债市做多。12月,债券收益率回落。随着银行1年期存单利率 回落和公布的11月经济数据多弱于预期,债券收益率快速回落。

从债券指数表现来看,各券种指数收益率总体上涨,中证全债、中证国债和中证企业债指数全年收益率分别为+5.23%、+5.17%和+4.82%。受权益市场下行影响,中证转债指数全年累计收益率为-0.47%。

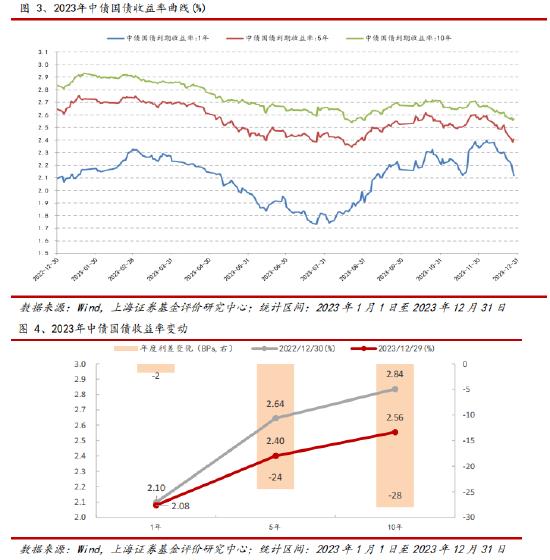

利率债方面,中债国债期限利差收窄,短端在年内波动更剧烈,但全年长端较短端的下行幅度更大。2023年,中债国债一年期、五年期和十年期到期收益率较去年末变化分别为-2BPs、-24BPs和-28BPs至2.08%、2.40%和2.56%。截至年末,各期限国债到期收益率均低于近三年平均水平,一年期、五年期和十年期国债收益率较近三年均值分别-8.07BPs、-25.69BPs和-28.46BPs。

信用债方面,各期限各等级券种收益率全线下行。以企业债为例,AAA级企业债一年期、五年期和十年期到期收益率较去年末分别-18BPs、-57BPs和-65BPs至2.58%、2.93%和3.06%。AA级企业债一年期、五年期和十年期收益率较上期末分别-55BPs、-68BPs和-64Ps至2.76%、3.54%和3.79%。

各期限企业债信用利差全线收窄,等级利差分化。2023年年初,经历了2022年末理财因面对大规模赎回压力而造成的信用利差超调后,信用债的配置价值重显,进入回调行情,推动信用利差全线下行。随后,随着理财的规模恢复,市场对经济修复的预期趋于谨慎和一揽子化债政策后高等级信用债更显稀缺,信用债资产荒行情重现,信用利差收窄幅度明显。2023年末,AAA企业债与国债一年期、五年期和十年期信用利差分别维持在49.83BPs、52.94BPs、50.49BPs的水平,较去年末分别-16.18BPs、-32.67BPs和-36.86BPs。AA企业债与国债一年期、五年期和十年期信用利差分别维持在68.28BPs、113.70BPs和123.15BPs的水平,较去年末分别-52.86BPs、-43.58BPs和-36.15BPs。

3、全球金融市场

2023年,境外权益市场多数上涨。阿根廷MERV,美国纳斯达克,俄罗斯RTS,日经225和标普500指数依次位列全年涨幅前五,涨幅分别为360%,43.4%,43.2%,28.24%和24.23%。美国方面,其经济基本面在疫情后恢复强势,同时配合猛烈的加息周期,吸引全球资金流入,推高股市。同时,以ChatGPT为代表的AI应用端技术的问世,尤其助长了以高科技成分股为主的纳斯达克指数。阿根廷方面,因本国货币贬值及新总统“本国货币美元化”的激进货币政策设想,引发国内通货膨胀爆发、资产贬值,吸引全球资金抄底股市。俄罗斯方面,因地缘政治导致的本国货币贬值、主要出口品油气的价格上涨和指数主要公司稳健的财务表现,支撑股市逆势上涨。日本方面,其股市长期以来处于低估值区间,叠加年内实施的旨在提高股东价值的公司治理改革及巴菲特增持日本股票的影响,增强日本股市对资金的吸引力,推动股市上涨。

商品方面,铁矿石、黄金和铜分别以14.50%,13.45%和2.27%的年度收益率领涨全球商品。铁矿石连续2年收益率领先,在供需基本面的影响外,国内地产政策的刺激和美联储加息预期的放缓是影响价格上涨的重要因素。黄金方面,受地缘冲突引发的避险情绪、各国央行大量增持和年末美联储加息暂停预期的影响,黄金价格震荡走高。

二、全市场基金绩效分析

1、基金概况

2023年各类型基金中,中国债基指数上涨3.21%,中国股基指数和中国混基指数分别下跌12.72%和11.93%;投资于海外市场的QDII产品平均收益率为4.94%。

从具体收益率看,2023年股市总体下行,股票型基金收益水平较弱。普通股票型基金、指数型股票基金和偏股混合型基金的收益率中位数均为负数,分别为-12.58%,-8.99%和-14.21%;亏损比例达到87.70%,79.45%和92.47%。但三类基金的平均收益、收益率中位数、收益率极值及亏损比例均较2022年有所改善。

三类股票型基金中,指数型股票基金总体表现优于采取主动投资策略的普通股票型基金和偏股混合型基金。2023年,股票市场没有明显的投资主线,行业轮动加剧,整体风格偏小微盘。采取主动投资策略的股票基金大多对行业和个股有所侧重,且风格偏中大盘,对2023年股市行情的匹配度较低。而指数型股票基金根据其编制方法,能够做到不同行业和不同市值个股的分散投资,在2023年的股市行情下更能发挥其投资特点。

2、股票基金

根据上海证券基金评价中心基金分类标准,将股票型基金分为主动投资股票型基金、指数型股票基金及股票分级子基金。根据监管要求,在2020年年底前分级基金全部转型,股票分级子基金仅作为历史曾存续类型保留在分类中,本文分析不涉及该子类。因此,本报告分为主动投资股票基金及指数型股票基金两部分分别阐述。

1)普通股票型基金

本期采取主动操作策略的普通股票型基金平均收益率为-11.73%。从绝对收益率来看,本期完整运作的512只普通股票型基金中有63只基金(约占12%)取得正收益,收益率分布区间为-40.75%到37.70%。从相对收益率来看,样本中有189只(约占37%)普通股票型基金跑赢自身业绩比较基准。

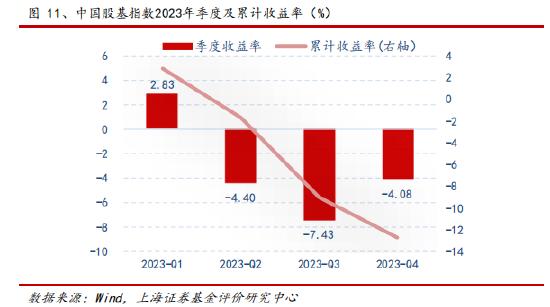

从中国股基指数的收益率来看,总体普通股票型基金的季度收益率走势与股票市场走势相似。2023年,中国股基指数累积收益率为-12.72%。

2023年,收益率居前的普通股票型基金,其重仓股与TMT行业相关度较高,吻合年度行情热点。

2)主动投资混合基金

采取主动投资策略的混合基金本期平均收益率为-10.11%。从绝对收益来看,4016只完整运作的基金中有679只基金(约占17%)实现正收益,收益率区间为-46.19%到55.01%。相对收益方面,样本中有1132只(约占28%)主动投资混合基金本期收益率跑赢自身业绩比较基准。

从中国混基指数的收益率来看,总体混合型基金的季度收益率走势与股票市场走势相似。2023年,中国混基指数累积收益率为-11.93%。

2023年,收益率居前的混合型基金,其重仓股与TMT、电子行业相关度较高,吻合年度行情热点;收益率居后的混合型基金,其重仓股与新能源行业相关度较高,新能源行业在2023年处于产能过剩的周期。

3)指数型股票基金

本期全市场指数型股票基金平均收益率为-8.55%,从绝对收益来看,1426只完整运作的基金中有293只基金(约占20.55%)实现正收益,收益率分布区间为-37.83%至37.77%;从相对收益率来看,样本中有1233只产品(约占86%)超过业绩比较基准。

从指数型股票基金的平均收益率来看,其季度走势与股票市场走势相似。2023年,指数型股票基金的累积平均收益率为-8.33%。

2023年,收益率居前的指数型基金,其重仓股与TMT行业相关度较高,吻合年度行情热点;收益率居后的指数型基金,其重仓股与旅游、地产、光伏、新能源等相关度较高,该类行业或需要经济基本面的景气支撑,或于2023年处于产能过剩、估值回调的阶段。

4、主动投资债券基金

本期主动管理债券基金平均收益率为2.73%。纳入统计的1890只主动投资债券基金中实现正收益的产品有1663只(约占88%),收益率区间为-12.78%到15.06%。相对收益方面,1172只(约占62%)主动投资债券基金本期收益率超越自身业绩比较基准。

根据主动投资债券基金细分分类来看,2023年,纯债基金的平均收益率为3.6%,普通债券基金的平均收益率为1.69%,可转债券基金的平均收益率为-2.83%,数量分别为1118只、734只和38只。

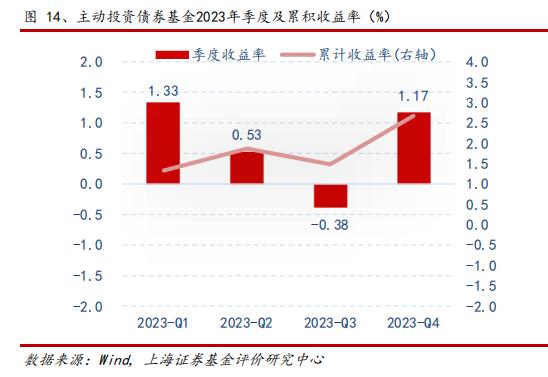

从中国债基指数的收益率来看,2023年,主动投资债券基金的平均收益率水平和债券市场的走势相符,整体呈牛市,仅三季度出现调整。截至本期,最近一年中国债基指数累计收益率为2.67%。

2023年,收益率居后的主动投资债券型基金,可转债的仓位都较高,受权益市场低迷行情影响较大。

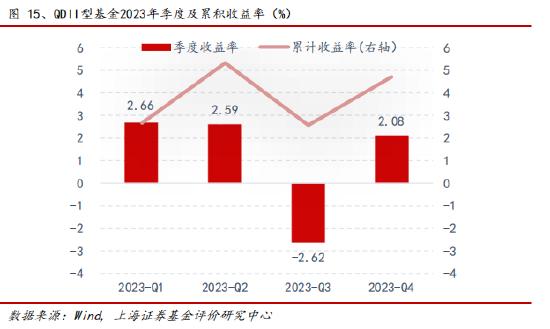

5)QDII基金

2023年,QDII基金的平均收益率为4.94%,218只运作完整的QDII基金中117只(约占54%)取得正收益,收益率区间为-25.77%到66.08%

2023年,QDII基金在表现突出,凸显全球资产配置的价值。欧美偏股类QDII平均收益率达32.33%,位列第一。2023年美国经济数据表现较为强劲,叠加AI技术突破性地在C端落地,使以投资纳斯达克指数为代表的欧美股票类基金业绩领先。黄金类QDII平均收益率达12.19%,位列第二。受地缘冲突引发的避险情绪、各国央行大量增持和年末美联储加息暂停预期的影响,全年黄金价格震荡走高。香港偏股QDII和大中华偏股QDII收益居后,受国内经济调整及股市低迷的影响,其平均收益率分别为-12.85%和-13.13%。

分析师:刘亦千

执业证书编号:S0870511040001

邮箱:liuyiqian@shzq.com

电话:(021)53686101

*员工徐一帆对本文亦有贡献

分析师承诺

分析师 刘亦千

本人以勤勉尽责的职业态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清

晰、准确地反映分析师的研究观点。此外,本人薪酬的任何部分过去不曾与、现在不与、未来也将

不会与本报告中的具体推荐意见或观点直接或间接相关。

公司业务资格说明

本公司具备证券投资咨询业务资格,是具备协会会员资格的基金评价机构。

风险提示

本报告中的信息均来源于已公开的资料与第三方数据,我公司对这些信息的准确性及完整性不

作任何保证,也不保证本公司作出的任何建议不会发生任何变更。报告中对样本数据的抽样方法和

结论,本公司保有最终解释权。本报告中的信息仅供参考,不构成任何投资建议和承诺。我公司不

对任何人因使用本报告中的任何内容所引致的损失负责。我公司及其关联机构可能会持有报告中提

到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

业绩表现数据仅代表过去的表现,不保证未来结果。评价结果并不是对未来表现的预测,也不应视

作投资基金的建议。

本报告版权归上海证券有限责任公司所有。未获得上海证券有限责任公司事先书面授权,任何

人不得对本报告进行任何形式的发布、复制。如遵循原文本意地引用、刊发,需注明出处为“上海

证券基金评价研究中心”。

责任编辑:石秀珍 SF183