在写这份月度观点时,以TMT为代表的科技成长——今年AH行情的最大推手——在近10个交易日内的跌幅迫近10%。尽管今年来依然有10%左右的涨幅,但迅速急切的调整,多多少少还是超出市场预期,尤其是FOMO在行情尾部上车的投资者们,在这样的市场下很难有所表现。

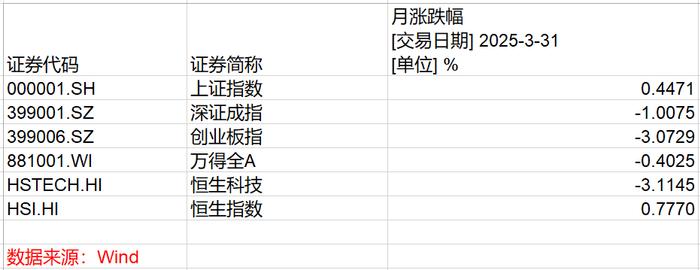

整体来看,3月份的A、H股均是先扬后抑,指数月度涨跌幅度不大,上证指数微幅上涨0.45%,wind全A下跌0.40%,恒生指数上涨0.78%,创业板指和恒生科技则分别下跌3.07%和3.11%。

在上个月的月度观点《AI热要熄火了吗?|相聚月度观点》中,我们的观点是对市场的乐观乃至亢奋的情绪“保持适度理性”,这一判断也在市场后续的走势中得到了验证。精准择时并非我们的强项,这样的判断更多是基于AI从技术到应用是一个漫长的过程,无法一蹴而就的常识。投资最终要落地到有效产品和大规模的商业化,在此之前,拔估值不是没有限度的。

最近围绕人形机器人在资本狂热与技术攻坚下的争议,一级市场上关于人形机器人的讨论火热。但无论分歧如何,一个共同的认知是,AI和人形机器人都需要长期的投入,不是今年投入明年就能见效的快餐式投资。信心、耐心以及持续的投入都是不可少的。在二级投资上,我们则要分清,哪些机会是基于概念和未来想象空间的炒作,哪些则是有实实在在的估值和业绩的提升。当然从中长期看,AI肯定是未来科技发展的主线之一,科技叙事的投资逻辑也会在未来的市场行情中不断上演。

春节来港股的恒生科技一度表现强势,虽然近期也出现了较大回调,总体表现还是比A股的TMT要好。一是恒生科技自身估值相对更低,同时本身又跟消费相关,3月份消费也有不错的表现。消费股行情背后,便源于基本面的复苏回暖。另外,最新发布的3月财新中国制造业采购经理指数(PMI)录得51.2,较2月上升0.4个百分点,创2024年12月来新高,显示出制造业生产经营活动继续加快扩张。

不仅是A股和港股,近来全球的资产普遍处于下跌氛围中,在川普的“关税大棒”落地前,关税细节高度不确定,不少投资者选择观望,市场成交量也有所萎缩,叠加业绩期,市场情绪自然降温。

4月2日是特朗普宣称的关税落地日,关税“风暴”即将落地。如果关税结果比较悲观,市场可能会继续交易关税影响,进一步探底,港股比A股会有更剧烈的反应;反之,市场会出现反弹,不过上涨的持续性不好预测。我们倾向于认为,偏弱势震荡行情的概率较大。

总体来说,我们的持仓还是分布于互联网、有韧性的内需以及高端制造等领域,选择相对有价值、估值不太高的公司。若基本面或AI方向出现一些明显的边际变化,我们的持仓也会动态地进行调整。

4月份是业绩密集披露期,不管是年报还是一季报,都有较强的参考价值。总体来说,我们的投资还是会聚焦在那些基本面优秀、具有极强经营韧性的公司,同时积极把握行情轮动带来的机会,在自己擅长的领域“多抓鱼,抓大鱼”。

举报成功