国内方面,上周工业生产整体延续回暖,港口指标数据显示3月出口总体保持稳健,铁路及公路货运量同比回升;地产成交边际回落,但建筑钢材成交量同比仍然偏低。上周银行间流动性偏紧,十年期国债收益率小幅回升,人民币对美元汇率略回撤。1-2月广义财政支出同比增速较去年12月的10.7%回落至2.9%,剔除闰年效应的高基数影响后,1-2月支出同比约为4.7%左右,保持较高的支出力度。1-2月的工业企业盈利增速较12月的11%回落至-0.3%,读数有所“回踩”,部分受到闰年效应高基数及开复工后置的影响。闰年调整后1-2月工业企业盈利同比录得1.4%,较去年4季度的-2.8%边际回暖。3月24日,央行宣布自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。3月28日,国家主席习近平会见国际工商界代表,指出中国将以降低市场准入门槛为重点,进一步扩大开放;保障在华外资企业同等享受国民待遇。

海外方面,高频数据显示美国消费边际回落,劳动力市场整体平稳,住房需求有所回暖。美国3月服务业PMI超预期回升;美日欧制造业PMI整体偏弱;美国2月PCE数据加剧滞胀担忧,消费者信心等软数据延续走弱。美国3月服务业PMI超预期上行至54.3,推动综合PMI回升至53.5,高于预期的50.9;美国制造业PMI走弱2.9pp至49.8,不及预期的51.7,进出厂价格大幅上行。欧元区3月制造业PMI温和回升至48.7,服务业PMI为50.4,不及预期的51.1。美国3月谘商会消费者信心指数降至92.9(预期94.0,前值100.1),为四年来最低水平,对未来一年的通胀预期升至两年来最高。特朗普关税政策进一步加码,DOGE裁员行动再起,美俄停火协议仍受欧洲反对。上周联储降息预期升温,美国国债收益率曲线趋陡,美元指数下降,美股齐跌。

本周重点关注3月制造业PMI数据(3/31)、特朗普“对等关税”、美国3月ISMPMI(制造业4月1日,非制造业4月3日)、对等关税(4月2日),美国3月非农报告(4月4日)。

市场回顾

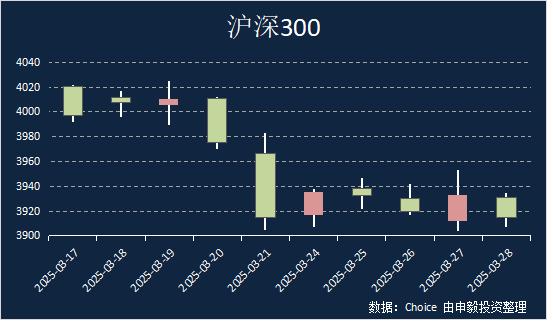

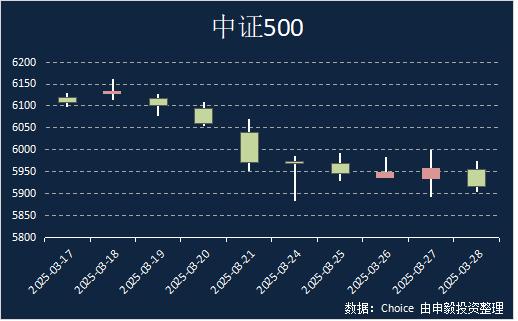

上周上证综指收跌0.40%,常见宽基指数中,中证500下跌0.94%,沪深300上涨0.01%,上证50上涨0.16%, 中证1000下跌2.14%。全A收跌的个股占比为75.01%,个股跌幅中位数为2.63%。

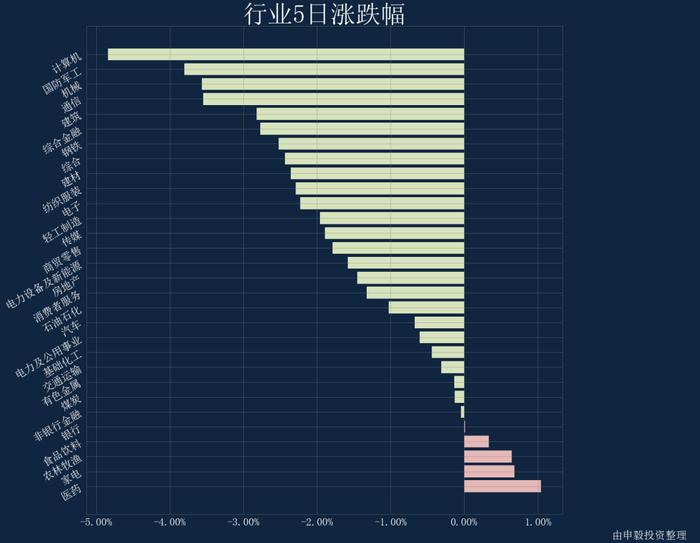

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:医药、家电、农林牧渔,而跌幅靠前的行业有:计算机、国防军工、机械。交易热度方面,上证综指上周成交量处于过去52周的6分位水平;市场分化程度处于5分位水平;市场整体波动率处于1分位水平。

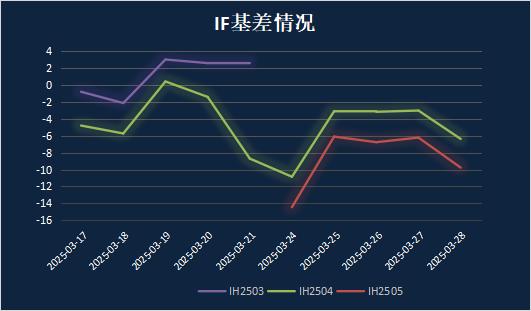

期权&期指

上周A股主要指数普遍下跌,其中中证1000指跌幅较大,下跌2.14%。金融期权加权隐含波动率普遍下降,所有金融期权加权隐波均降至去年9月24日以来的最小值。目前50ETF和300ETF期权加权隐波降至历史10%分位左右,创业板ETF和深证100ETF期权加权隐波降至历史36%分位左右,500ETF和科创50ETF加权隐波降至历史50%分位左右。当前50ETF、500ETF、创业板ETF、科创50ETF期权市场乐观情绪较上周有所下降,表明市场情绪仍维持偏乐观。

海外,特朗普宣布新关税政策预计4月生效,3月消费者信心持续低于预期,市场通胀有所降温,但仍暗藏隐忧。

国内,报告显示国际收支稳健,但外部不确定性高,赤字扩大至4%(历史新高),反映财政发力力度大,化债与项目投资并行,进入效果观察期。

举报成功