金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

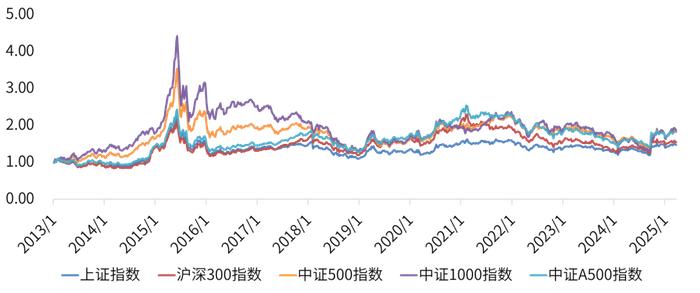

上周重要指数表现

本交易周期(3/24-3/28)上证综指下行0.40%,深证成指下行0.75%,创业板指下行1.12%。两市成交6.17亿元,周度日均市场成交额为1.23万亿元,日均增长率为-18.26%。上证综指换手率为0.95%,成交额2.55万亿元;深证成指换手率2.58%,成交额为3.62万亿元;创业板指换手率为3.88%,成交额1.68万亿元。

上周行业指数表现

对比上周A股行情,本周A股持续震荡。行业方面,31个申万一级行业中仅有4个实现上涨,医药生物、农林牧渔、食品饮料与家用电器实现上涨;而计算机、国防军工、通信与机械设备跌幅靠前。

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至12.49倍,历史分位数下行至65.98%。深证成指PE(TTM,剔除负值)下行至21.79倍,历史分位数下行至40.71%。创业板指PE(TTM,剔除负值)下行至31.95倍,历史分位下行至31.05%。

上周陆/港股通表现

本周(3/24-3/28)沪港通净流入资金229.66亿,深港通净流入资金118.11亿,合计净流入347.77亿。截至3月26日,南向资金近一周个股增持净买入额前三分别为中国铁塔、小米集团-W和招商银行。

资金需求、资金供给

资金方面,本周证监会核准2家IPO批文,较上周增加2家,预计募集资金较上周增加6.54亿元。

本周解禁规模为475.33亿元;3月17日至3月21日解禁规模为139.83亿元,本周解禁压力较重。

本周新成立偏股型基金份额为138.81份;3月17日至3月21日新成立偏股型基金份额为143.03亿份,与上周相比新成立基金数量呈减少趋势。

本周南向资金合计净流入347.77亿。板块方面,主板资金净流入-2683.91亿,创业板主动净流入-782.05亿,分别变动+1761.1亿元,+423.77亿元。

市场情绪

3月28日上证50/沪深300/中证500升/贴水率分别为0.07%、-0.93%、-1.68%,持仓排前二十名多空单比分别是0.75、0.78、0.91;较上周整体下行。

利率及汇率

利率方面,本周(3/24-3/28)银行间同业利率整体呈现上行态势;国债收益率整体呈下行态势,企业债收益率呈下行态势。

货币方面,本周(3/24-3/28)央行货币净投放-1464亿元,逆回购到期(7天)为14117亿元;3月17日至3月21日央行货币净投放8855亿元,逆回购到期(7天)为5262亿元。

02

期货行情速览

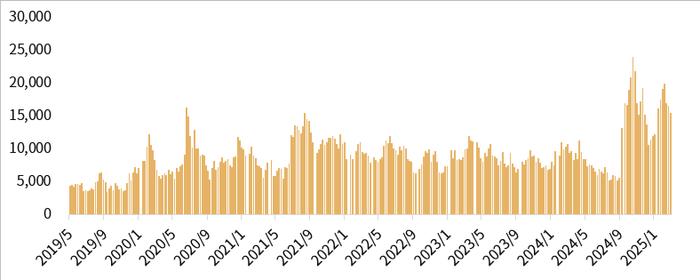

重要指数表现

数据来源:同花顺

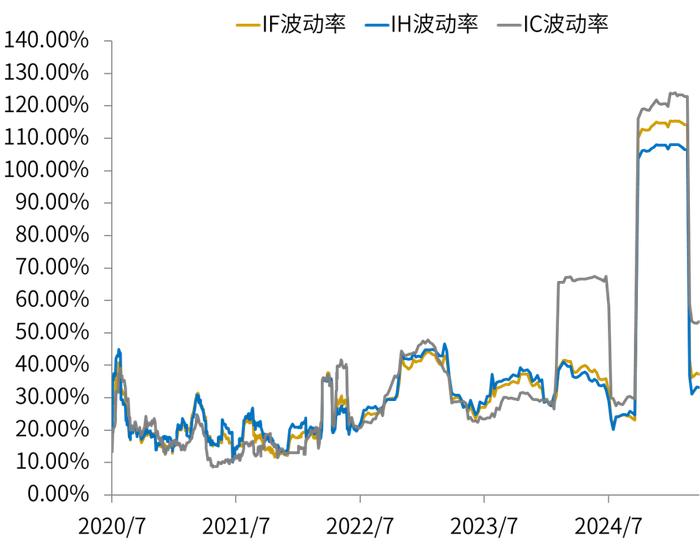

股指期货波动率

数据来源:同花顺, 指数历史20个交易日波动率统计

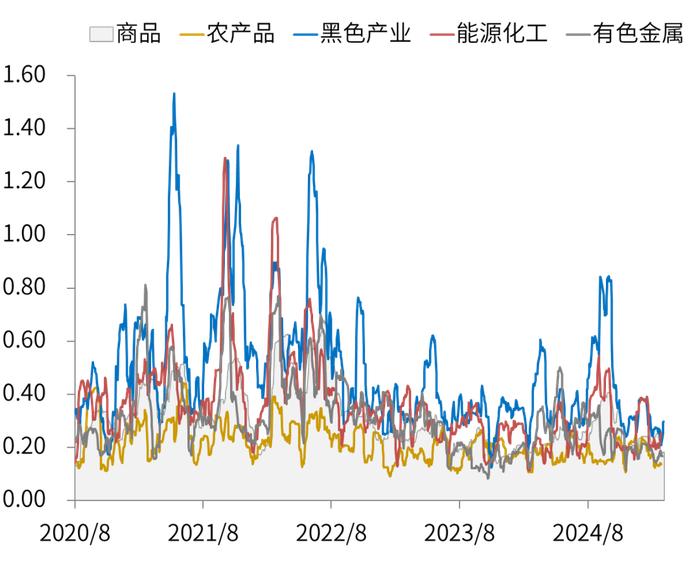

商品指数波动率

数据来源:同花顺, 指数历史20个交易日波动率统计

03

基金行为观察

公募基金发行量

本周合计发行40只,其中股票型基金发行22只,混合型基金发行5只,债券型基金发行11只,QDII型基金发行0只,FOF型基金发行2只,总发行份额301.48亿份。

私募基金发行量

截至2025年2月末,存续私募基金管理人20,007家,管理基金数量143,182只,管理基金规模19,93万亿元。其中,私募证券投资基金管理人7,893家;私募股权、创业投资基金管理人11,916家;私募资产配置类基金管理人6家;其他私募投资基金管理人192家。

04

周度市场大事件

IMF:今年美国经济料减速 但暂无衰退之虞

美联储巴尔金:美联储等待不确定性尘埃落定,然后再决定采取行动

央行副行长宣昌能:将根据国内外经济金融形势 择机降准降息

三大交易所发审全线启动,IPO市场释放回暖信号

央行:围绕金融领域深化改革等重点任务加强审计监督

张国清:持续提升市场监管效能,促进平台经济健康发展

摩根士丹利时隔一个多月再次上调中国股票目标

财政部:2025年财政政策要更加积极 持续用力、更加给力

第六次中日经济高层对话达成二十项重要共识

李强出席中国发展高层论坛2025年年会开幕发表主旨演讲:必要时推出新的增量政策

两会后美企组团来见中国商务部长

05

市场主流观点

卖方观点

中信证券:关税“风暴”落地后,A股回暖、港股休整、美股修复

4月初关税“风暴”即将落地,中国可能受影响最大,但准备也最充分;控供给、保需求,二季度国内政策发力方向越发清晰。关税“风暴”落地后,预计A股回暖、港股休整、美股修复。从业绩层面来看,核心资产已体现出极强的经营韧性,左侧布局的契机已经成熟;从流动性层面来看,活跃资金明显退潮,产业主题需要催化及时间来蓄势。

配置上,延续科技点火、供给侧发力和消费补短板的思路。建议延续科技领域中端侧AI+国产算力+军工+锂电+港股创新药的主线配置;此外,在供给端出清方面建议关注铝、钢铁及面板,在消费补短板方面建议关注线下新零售和酒店。如果从一季报潜在超预期的视角来看,建议关注风电零部件、工程机械、汽车电子、眼科药店、服务性消费等细分环节。

民生证券:拥抱全球议题的转换

当前市场的关注点已然从科技叙事走向经济本身。随着当前任期的特朗普put逐步明晰,美国经济不出现明显问题+渐进式关税可能是海外的基准情形:一方面,制造业回流预期下,美国企业提高合意库存水平可能将带来资源品与资本品的新需求;另一方面,我国出口可能依然保持韧性,贸易格局的重构也将带来新的机遇,而国内政策的盈利托底效果也在慢慢显现。全球正在重回金融与科技国向下、制造国向上的中长期趋势中。

推荐:第一,率先受益于国内投资活动恢复、全球制造业活动恢复、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及资本品(工程机械、钢铁、自动化设备等)等。第二,过去抑制因素逐步缓解、政策支持力度加强且更为关注长效机制改革的消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);第三,金融板块低估值资产(银行、保险)。

海通证券:短期市场行情波动或增多

宏观高频数据看,Q1经济运行平稳,消费、汽车及资源品中有结构亮点。工业企业利润看,整体增速降幅收窄但行业差异大,汽车、船舶等装备制造,有色表现较好。盈利一致预期看,年初以来全A预期基本持平,非银、有色、部分科技及制造领域业绩预期上修。短期市场行情波动或增多,震荡期间可关注红利,重视存在预期差的消费医药,科技是中期维度主线。

中期维度科技板块仍是主线,尤其是拥有技术优势的龙头企业正加速崛起中。从美股科技“七姐妹”崛起经验看,其覆盖硬件设备、软件服务、半导体、人工智能、云计算等前沿科技领域,未来AI应用、半导体、高端制造等领域也有望涌现中国科技“七姐妹”。

中泰策略:维持“高低切换”的思路

近期市场已出现一定程度的调整。伴随可能出现的短期中美缓和预期,以及总量流动性的边际宽松预期,市场或有望再度冲高。但是,两会后市场的核心变量:经济现实下的压力与政策“定力”或持续,中小市值高杠杆依然存在风险。

因此,当前的投资策略仍然建议维持“高低切换”的思路,适当回避由高杠杆和高估值推动的中小市值科技股,关注欧洲制造业扩张所带来的有色、军工、核电等安全类资产,以及红利股和债券等防御类资产。

06

金斧子投研中心观点

A股

本周市场继续调整,主要股指跌多涨少。指数表现上上证综指、深证综指与创业板指均下行,投资者风险偏好继续收紧。行业表现上31个申万一级行业中仅有4个实现上涨,医药生物、农林牧渔、食品饮料与家用电器实现上涨;而计算机、国防军工、通信与机械设备跌幅靠前。市场活跃度上周度日均成交额也创下春节后新低。随着美国对等关税节点逐渐到达,市场避险情绪较重,且业绩披露期临近,市场重点逐渐转向基本面验证。

债券

央行方面,本周(3.24-3.28)实现流动性回笼1464亿元。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.7280%、1.7221%、2.0512%,较3月21日分别变化-3.20bp、-2.78bp、+28.24bp。本周债市走出下跌后的修复行情,中证全债周内上涨0.17%。央行副行长在博鳌年会上提及,将根据国内外经济金融形势与金融市场运行情况择机降准降息,一定程度提振债市情绪。且公开市场端投放规模较大,资金面相对转松。展望后市,权益市场持续走强背景下债市持续波动,后续持续关注央行态度与资金行为。

商品

原油方面,周内油价继续震荡修复。美国原油关税不断升级,美伊波澜再起,地缘政治风险不断。此外,美俄乌三方达成一致将实施关于禁止袭击俄罗斯和乌克兰能源设施的协议,油价涨幅有所受限。贵金属方面,COMEX黄金再创新高。特朗普推出对等关税,还宣布将对进口汽车征收25%的关税,贸易战再次升级,避险情绪压制下金价走高。展望后市,特朗普反复无常的关税政策短期内将对市场有明显影响,金价或将高位震荡。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。