上周A股市场震荡下跌,成交量持续减少,上证50收2679.74,沪深300收3915.17,中证500收5916.03;南华商品指数整体震荡反弹;各品种隐含波动率继续下跌,波动率曲面结构上,50、300指数call_skew较高。

全球宏观经济行业动态方面:北京时间2025年3月28日,美国经济分析局公布的最新个人收入和支出报告显示,美联储青睐的核心通胀数据意外走强。具体数据显示,美国2025年2月份个人消费支出(PCE)价格指数环比上升0.3%,同比上升2.5%,均与1月份的涨幅相同,与预期一致。剔除能源和食品价格后,核心PCE价格指数环比增长0.4%,较前值加速了0.1个百分点,创2024年1月以来最高;同比增速从2.7%加速至2.8%,为2024年12月以来最高,均比预期高出0.1个百分点。与此同时,特朗普计划征收的关税有可能进一步加剧价格压力,他的贸易政策打击了企业和消费者的信心,引发了外界对滞胀甚至衰退的担忧。数据公布后,掉期交易员继续预计今年会有两次25个基点的降息,首次降息预计在7月。密歇根大学公布的最新数据显示,美国消费者信心指数已经跌至两年多来的最低水平,长期通胀预期则升至32年来的最高点。具体来看,3月份消费者信心指数从57.9下修至57,为2022年12月以来的最低水平,较2月的64.7下跌了7.7个点,去年2月时这个数据为79.4。报告还显示,消费者对未来一年的通胀预期(短期通胀预期)从4.9%上修至5%,是2022年11月来的最高水平,2月时为4.3%;长期通胀预期上修至4.1%,是1993年来的最高水平,前一个月为3.5%。

国内宏观经济行业动态方面:中国银行公告,拟向财政部定增募资不超过1650亿元。建设银行公告,拟向财政部定增募资不超过1050亿元。交通银行公告,拟定增募资不超过1200亿元,发行对象为财政部、中国烟草和双维投资,其中财政部拟认购金额为1124.2亿元。邮储银行公告,拟向财政部、中国移动集团和中国船舶集团发行A股股票,募集资金总额为1300亿元,其中,财政部拟认购1175.7994亿元。从此次四家银行发布的募资公告来看,募集资金合计5200亿元,用于补充核心一级资本。其中,财政部拟认购的金额上限刚好约为5000亿元。

国内宏观数据方面: 国家统计局数据显示,3月份,制造业采购经理指数(PMI)为50.5%,比上月上升0.3个百分点,制造业景气水平继续回升。3月份,非制造业商务活动指数为50.8%,比上月上升0.4个百分点,非制造业扩张步伐有所加快。3月份,综合PMI产出指数为51.4%,比上月上升0.3个百分点,表明我国企业生产经营活动总体扩张加快。

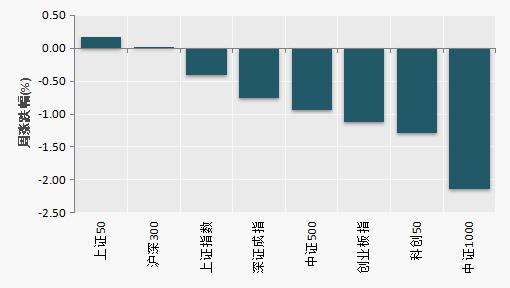

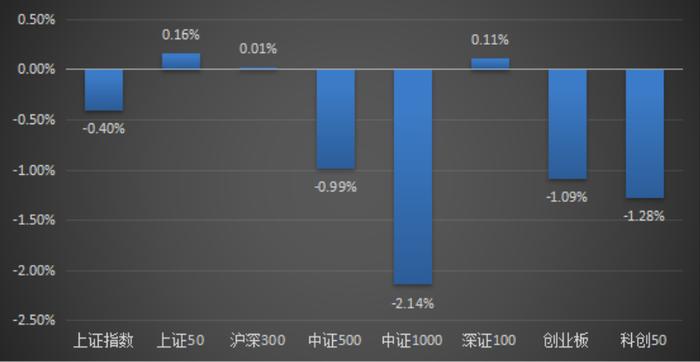

上周A股市场震荡下跌,成交量持续减少,大盘股表现更好一些。截至2025/3/28收盘,上证50收2679.74,周涨跌幅0.16%,沪深300收3915.17,周涨跌幅0.01%,中证500收5916.03,周涨跌幅-0.94%。科创50收1029.48,周涨跌幅-1.29%,中证1000收6268.32,周涨跌幅-2.14%。

(数据来源:Wind)

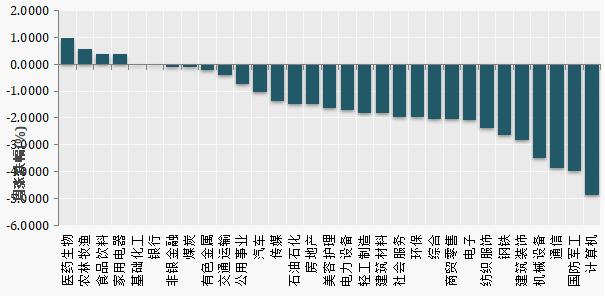

申万31个一级行业指数上周平均涨跌幅-1.48%,其中上涨行业4个,下跌行业27个。其中,医药生物(0.98%)、农林牧渔(0.55%)、食品饮料(0.39%)涨幅最大。通信(-3.86%)、国防军工(-3.98%)、计算机(-4.88%)跌幅最大。

(数据来源:Wind)

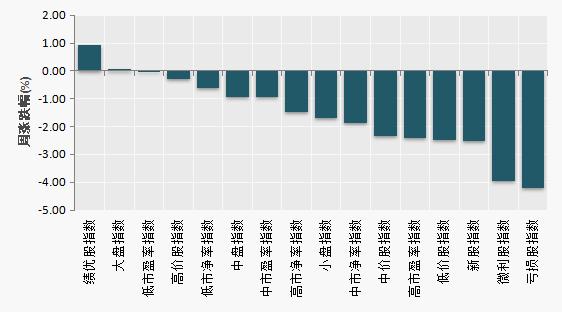

根据申万风格指数的收益,上周各风格指数普跌。其中,绩优股指数涨幅最大、亏损股指数跌幅最大。

(数据来源:Wind)

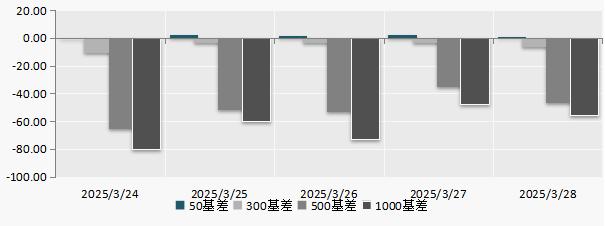

股指期货方面,上周IC和IM贴水有收敛趋势,IH保持升水。50周均升水1.46,300周均贴水-5.30,500周均贴水-50.31,1000周均贴水-63.30。各合约基差点位如下:

(数据来源:Wind)

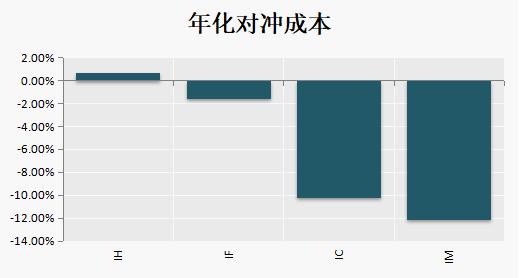

从对冲成本来看,一周平均年化对冲成IH(0.65%)、IF(-1.62%)、IC(-10.24%)、IM(-12.14%)。

(数据来源:Wind)

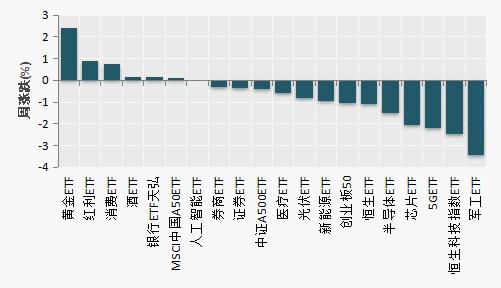

截至三月第四周,股票型ETF份额相比前一周增加73亿份(0.38%),达到19520亿份;总规模增加97亿元(0.34 %),为28576亿元;今年以来全部上市的ETF规模达到3.82万亿,较年初增加0.10万亿,共计1109只,较年初增加66只。其中,股票型ETF2.86万亿,较年初减少-0.04万亿,共计895只,较年初增加55只。较年初增加0只按规模口径计算,挑选出具有代表性的20只股票型基金过去一周的表现如下:

(数据来源:Wind)

商品市场回顾

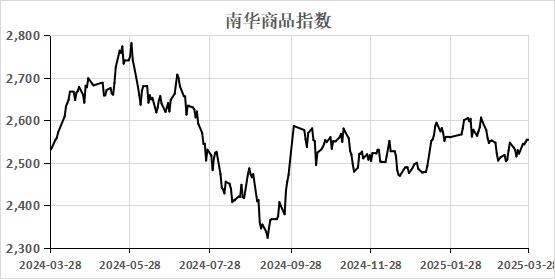

上周商品整体震荡反弹,周涨跌幅1.240%。

(数据来源:Wind)

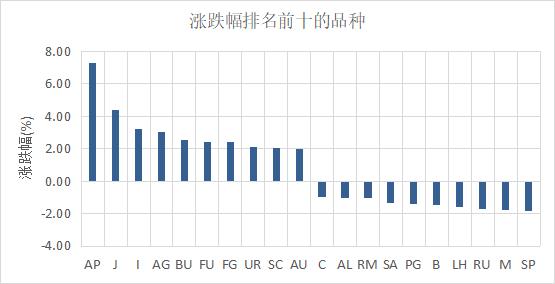

上周主要工业品强劲反弹,其中黑色反弹力度较大,黄金继续创历史新高。

(数据来源:Wind)

上周棕榈油继续保持高活跃,后续可持续关注。

(数据来源:Wind)

上周黑色品种反弹较多。

(数据来源:Wind)

上周市场震荡,截至上周五收盘,上证指数下跌-0.40%,除沪深300ETF外,各品种隐含波动率继续下跌。20天实际波动率方面,各品种实际波动率也跌多涨少。

其他指数涨跌幅度如下图:

当月本周、上周隐含波动率与20日实际波动率对比如下:

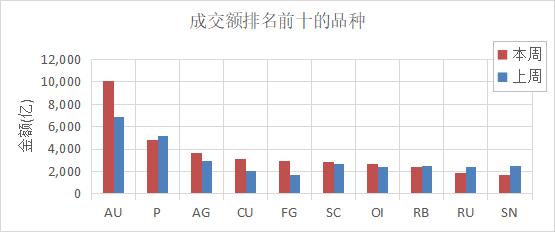

成交持仓方面,各品种成交量,持仓量全面下跌。

单位:万张

频率:日均

备注:数字红色表示较上周量上涨,绿色表示较上周量下跌