3月6日,橡树资本创始人霍华德·马克斯(Howard Marks)发布了最新的备忘录,题为《信用探秘》(Gimme Credit)。

继今年一月份的备忘录探讨了股票市场泡沫之后,霍华德·马克斯从信贷市场出发,比较了信用资产和股票资产的性价比。

这一次,霍华德·马克斯的结论更加明确,

“即便当前的信用利差处于历史低位,信用资产的综合性价比仍显著优于股票。”

这一结论在利差收窄至历史低位时依然成立。

这些观察结果不仅限于高收益债券,也适用于优先债务、夹层债务、资产支持贷款、CLO和私募信贷。

霍华德使用了大量的美股和美债市场的数据来论证他的观点,对于从事投资的人来讲,是一篇非常实用可借鉴的好文。

霍华德指出,回顾过往来看,美股市场在过去的优异表现众人皆知,

而或许为人所忽视的是,高收益债券在过去两年同样取得了优秀的成绩——

2023年,ICE美国银行高收益债券指数收获了13.5%的收益,2024年继续实现8.2%的回报。

当前债券的收益率水平,意味着信用回报率高于标准普尔500指数,

而且债券的回报率是合同约定的,因此受波动性和不确定性的影响要小得多。

尽管过去两年市场情绪从悲观转向乐观,导致回报率下降且信用利差收窄,这一结论依然成立。

投资报(ID:Liulishidian)整理精译了最新的备忘录内容:

对利差

你怎么看?

我从客户那里得来的问题,往往反映了他们的真实想法。

过去来讲,我在不同阶段被最常问及的问题各不相同——

早些年,最普遍的问题是:

“美联储什么时候加息/降息?”

危机时期,通常被问的是“我们现在处于什么阶段?”

最近一两年,则变成了:

“我们能聊聊私募信贷吗?”

而最近几个月,问题则聚焦于“对利差的情况你怎么看?”

自2022年利率从谷底回升以来,市场对信贷的关注度持续攀升,这也正是我写本期备忘录的缘由。

本文将较往常更带有“自我推销”的嫌疑,但基于这一主题的重要性,我认为,仍有必要对其进行深入探讨。

文中案例多取自高收益债券领域——这是我最熟悉、数据也最多的领域,并且固定票息的特性使其分析逻辑最为直观。

不过,我所阐述的观点,对整个信贷市场都具有普适性。

去年,信贷市场表现亮眼,ICE美国银行高收益债券指数斩获8.2%的回报率。

但这比不上2023年的优异战绩——该基准指数当年实现了13.5%的收益。

这些收益背后的驱动因素是什么?

它们又将把信贷市场引向何方?

收益率利差

当前是否足够?

这是今天的核心问题。

假设高收益债券收益率为8%,而同期限的国债收益率为5%,则利差为3%(即300个基点)。

如何判断哪种投资更划算呢?

这完全取决于违约的可能性。

如果高收益债券每年的违约概率为4%,且违约时可能损失本金的75%,

那么,它对应着预期年度信用损失为3%(即4%×75%)。

如果该估算准确,那么投资者应对两种选择持中立态度。

假设违约损失率固定为75%,当违约概率超过4%时,应选择国债;

当违约概率低于4%时,应选择高收益债券。

在我管理高收益债券时,我认为,利差的正常范围是350-550个基点;

最近,我认为应进一步调整为400-600个基点。

但当前利差仅为大约290个基点,是自1977-1978年高收益债券诞生以来的利差最低水平之一。

而这是否意味着、投资者不应持有高收益债券了呢?

这就是人们询问我“我们能聊聊利差吗?”时的潜台词。

必须指出的是,前文提及的所谓“正常”利差,实际上已被证明远超过必要水平。

这可以通过高收益债券指数(即便包含违约和信用损失的情况下)显著跑赢无风险国债得到验证。

巴克莱数据显示,1986-2024年,即涵盖橡树资本完整记录的39年间,高收益债券的年化回报率为7.83%,而10年期国债仅为5.14%。

高收益债券年均269个基点的超额回报表明,

历史上的利差,不仅能覆盖信用损失,还提供了额外补偿。

因此,历史平均利差不应该作为充足性的唯一标准,

即使当前利差低于历史均值,投资者仍可能明智地选择高收益债券而非国债。

因此,核心问题不在于当前利差是否处于历史低位,而在于其能否覆盖未来可能发生的信用损失。

根据橡树资本39年的数据(1986年-2024年),

高收益债券的年均违约率为3.5%,违约时造成的本金损失约为三分之二,对应年均信用损失约为230个基点。

决定投资价值的

始终是综合回报

这意味着,当前290个基点的历史低位利差,从理论上来讲,足以覆盖过往的违约损失。

但需注意以下三点:

1、3.5%的平均违约率,高估了典型情况下的实际违约率。

3.5%的均值实际上远高于正常值。

在橡树资本39年的业绩记录中,只有14年的信用违约率达到或超过3.5%,其余25年的违约率都低于3.5%。

3.5%的水平实际上是受1990-1991年、以及2001-2002年双位数违约率的影响。

如果剔除这四年的极端值,剩余31年的平均违约率仅为3.0%。

这39年违约率的中位数甚至更低,仅有2.7%。

2、历史违约率可能对未来而言,并不具有参考性。

在2008年全球金融危机,2020年新冠疫情期间,

各国央行和国家财政部表明,他们已经开发出了应对经济衰退和信用紧缩的工具。

尽管这两场危机在宏观层面的严重程度远超以往,但实际发生的违约,却显著低于早年的危机时期。

由此可推断,当前宏观环境的安全性已有所提升,这使得基于历史违约数据推导的利差水平,失去了参考价值。

3、高收益债券的平均信用评级(理论上的质量指标)已显著提升。

这主要源于企业对评级的敏感度降低,

大量原属投资级的BBB评级公司主动增加杠杆,使其评级降至高收益债券市场顶端的BB级。

过去25年高收益债券评级分布变化,如下表所示:

巴克莱的研究表明,目前高收益债券的平均信用质量已显著提升,

这使得现今的平均收益率利差为每单位信用风险提供的补偿,较2007年时利差的“历史最窄”时期更为优厚。

4、主动型的信用管理者,致力于减少以下两种情况:

(a)投资组合中的违约发生率;

(b)违约发生时损失的资本比例。

由于历史利差已足以抵消过去的平均信用损失,

这意味着,对于具备卓越信用洞察力的投资者而言,历史的利差水平甚至提供了超额保护。

对于通过主动管理降低信用损失的高收益债券管理人而言,利差更有可能被证明足以抵消未来的信用损失。

基于上述所有原因,我认为,对利差处于历史最低水平的担忧被严重夸大了。

我补充的观点是:利差扩大是一种短期现象,类似于股票的波动。

如果收益率利差扩大,导致投资者要求的收益率上升,那么债券价格会因此下跌。

但价格下跌是暂时的,

之后能够持续获得的是更高的利息收入……而且,债券终究会在到期时按面值兑付(假设信用正常)。

我与橡树资本的Nicole Adrien对于这一观点一起进行了研究。

我们确定了我们常用的高收益债券基准指数的历史最低收益率利差,并观察,如果在该日买入债券,其后续表现如何。

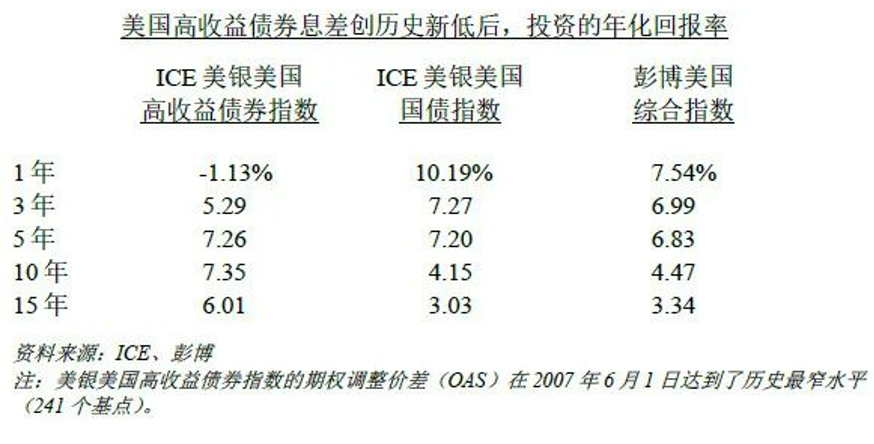

最低利差为241个基点,出现在2007年6月,即全球金融危机爆发前夕。

以下是当时投资高收益债券以及其他指数的表现对比:

高收益债券的一年期回报显示,

如果在利差水平的历史极值点(即市场最狂热的时期)买入风险资产,随即立刻遭遇全球性金融危机,其短期表现必然不佳。

数据显示,在利差低点买入高收益债券后的一年内,

其收益率跑输美国国债11.3个百分点,跑输美国综合债券指数8.7个百分点。

然而值得注意的是,由于利息收入的缓冲作用,高收益债券投资者的实际亏损幅度非常有限(橡树资本将这一现象称为“票息的力量”)。

高收益债券需历时5年,方能超越国债及综合债券指数的累计回报;

但若拉长周期至10年和15年,

即使是在利差环境最不利的时点入场,其年化收益率仍能保持约3个百分点的超额收益。

对于能够主动管理违约风险的优秀管理人而言,其回报表现将更为优异。

上述数据表明,买入时点的利差低与不低,与中长期回报的平庸与否之间并无必然关联。

虽然评估利差是否足以覆盖信用损失至关重要,但最终决定投资价值的,始终是综合回报。

信用资产与股票:

前者预期回报更具吸引力

我曾在2025年1月的备忘录《再议泡沫》中,讨论过关于股票估值的问题——

主要是针对标普500指数。

简而言之,历史数据显示,

以类似于当前的市盈率水平买入标普500指数的投资者,未来10年的年化回报率可能介于-2%至2%之间——

这一结论与多家投行对美股未来低至中个位数回报的悲观预期不谋而合。

相比之下,信用资产的预期回报显然更具吸引力。

2025年1月27日,《华尔街日报》头版文章写道:“股票相对于债券的吸引力,已降至互联网泡沫破灭后的最低水平”——

这并非单纯基于高企的市盈率,

而是因为当前10年期美债收益率,已显著高于标普500指数的“盈利收益率”。

如果连国债收益率都能超越标普500的盈利水平,那么高收益债券的超额回报将更加显著(前提是信用损失不突破历史平均水平)。

正如我最近在其他备忘录中所写到的那样,

当前债券的收益率水平,意味着信用回报率高于标准普尔500指数,

而且债券的回报率是合同约定的,因此受波动性和不确定性的影响要小得多。

尽管过去两年市场情绪从悲观转向乐观,导致回报率下降且信用利差收窄,情况却仍然如此。

即使以当前较窄的利差水平衡量,信用资产的综合性价比仍显著优于股票(以标普500为代表)。

尽管信用资产不再具有“廉价”的特征,但其依然能够提供稳健的绝对回报,以及相对合理的估值。

这一结论,在利差收窄至历史低位时依然成立。

这些观察结果不仅限于高收益债券,也适用于优先债务、夹层债务、资产支持贷款、CLO和私募信贷。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)