念空科技

策略周报

报告日期

2024/07/03

宏观消息

GOKUTECH

据中国汽车工业协会整理的海关总署数据显示,2024年5月,汽车整车进口同比呈小幅增长。5月汽车整车进口6.3万辆,环比增长21.8%,同比增长7.4%;进口金额33.8亿美元,环比增长19.8%,同比下降0.8%。2024年1-5月,汽车整车进口27.1万辆,同比下降4.5%;进口金额151亿美元,同比下降15.5%。

国家统计局数据显示,6月份,制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。6月份,非制造业商务活动指数为50.5%,比上月下降0.6个百分点,高于临界点,非制造业继续保持扩张。6月份,综合PMI产出指数为50.5%,比上月下降0.5个百分点,高于临界点,表明我国企业生产经营活动总体继续保持扩张。

上周指数涨跌回顾

GOKUTECH

上周(6.24-6.28)A股市场集体下跌,小盘股表现弱于大盘股。国内方面,暑期居民市内出行景气度有所回暖,基建及建筑活动同比偏弱,二手房成交同比改善,高频指标显示6月出口环比边际减速。上周银行间流动性偏紧,人民币兑美元小幅回撤。国外方面,美国最新就业数据显示就业市场仍有韧性。美国5月PCE略低于市场预期,6月消费者信心指数下降。特朗普在首轮总统辩论中表现好于拜登。主要指数涨跌幅情况如下,上证综指下跌30.73点,跌幅1.03%;深证成指下跌216.15点,跌幅2.38%;中小板下跌88.20点,跌幅1.53%;创业板下跌72.45点,跌幅4.13%;沪深300下跌33.96点,跌幅0.97%;上证50下跌4.08点,跌幅0.17%;中证500下跌3.13点,跌幅3.13%。

申万一级31个行业中,银行(+1.98%)、公用事业(+1.00%)、石油石化(+0.93%)表现相对较强;房地产(-4.75%)、电力设备(-3.62%)、商贸零售(-3.55%)表现较弱。从概念上看,上周涨幅领先的是运输设备、电路板、银行等概念,跌幅靠前的是黄酒、OLED、半导体设备等概念。

下表为各指数上周的涨跌幅数据:

数据来源:念空科技研究部,数据截至日期是2024/06/28

成交&两融回顾

GOKUTECH

上周(6.24-6.28)市场活跃度持续下降,整体情绪面偏悲观。两市成交量维持下降,上周日均成交量6633亿。两融余额下降。

数据来源:念空科技研究部,数据截至日期是2024/06/28

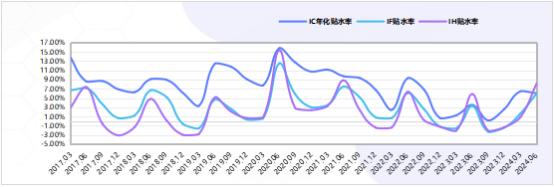

上周贴水率回顾

GOKUTECH

上周(6.24-6.28)上证50指数下跌0.17%,主力期货合约IH2407下跌1.36%,收盘日均基差约1.31%,日均贴水率由16.36%收窄至3.02%;沪深300指数下跌0.97%,主力期货合约IF2407下跌1.64%,收盘日均基差约0.81%,日均贴水率由10.36%收窄至3.48%;中证500指数下跌3.13%,主力期货合约IC2407下跌3.87%,收盘日均基差约0.55%,日均贴水率由7.77%收窄至5.20%。

数据来源:念空科技研究部,数据截至日期是2024/06/28

商品及期权市场回顾

GOKUTECH

上周(6.24-6.28)

黑色板块,上周钢企的焦炭产量和产能利用率维持稳定,截止上周五,钢厂的日均焦炭产量为46.95万吨/天,较前一周的47.10万吨/天小幅下滑,产能利用率上周为87.30%较前周的87.57%小幅下降。国产焦煤的供应有所增加,进口焦煤的供应压力也在逐步累积,从钢联最新的库存数据来看,截止上周五,焦煤的港口库存为246.5万吨,较前一周的234.5万吨增加12万吨,增幅为5.12%。上周钢联公布最新的钢厂高炉开工率明显回升,从数据上来看,截止6月28日,铁水产量为239.44万吨,相比前一周的239.94万吨减少了0.5万吨,降幅为0.21%。钢厂生产积极性在新一轮提降后恢复明显,截止6月28日,螺纹钢产量为244.76万吨,上周为230.53万吨,增幅为6.17%。粗钢调控,长短流程比例的宏观调整影响了焦煤焦炭后期的需求,铁水需求的走弱也说明近期实际需求的回落,再加上供应在逐步恢复,双焦的价格压力也在持续增加,近期虽受到提涨的影响有所走强,但目前基本面后劲有限。

有色板块,铜方面,宏观:数据层面,美国5月耐用品订单月率0.1%,预期-0.1%,前值0.60%。供给:据SMM,印尼财政部发布新规定,宣布将对铜精矿出口征收7.5%的出口税,并即刻生效,预示着印尼在矿产资源出口政策上的重要调整。需求:铜价回落未显著改善下游企业开工率,订单预期仍偏弱。库存:上周沪铜库存31.95万吨,环降1.05%,伦铜库存18.0万吨,环增9.05%,smm社会库存39.91万吨,环增0.18%。总结:美联储维持鹰派展望,但政策展望不宜过度偏紧。偏紧政策或仍支撑美元表现,进而抑制金属表现,但在铜矿短缺背景下,铜价继续回调空间或有限,总体暂震荡为主。中长期来看,投资不足背景下的供应收缩逻辑仍在持续,通胀压力仍存,中长期铜牛格局延续,关注逢低布局机会。

能化方面,原油:OPEC+目前仍然在执行减产计划,且主要成员国也强调将把市场稳定放在首位,不会转向以市场份额为目标。以色列和黎巴嫩边境冲突不断,以军表示对黎巴嫩南部的多个黎真主党武装的军事设施进行了空袭。库存:美国商业原油库存和汽油库存均出现上涨。截至6月21日当周美国商业原油库存较上一周增加488万桶,汽油库存上涨266万桶,馏分油库存环比减少38万桶,战略原油储备增加了129万桶。总结:OPEC+依旧在实行减产计划,供应端有支撑。消费端需要看到进一步的数据来提振市场信心。宏观方面市场对美联储的降息时间仍有反复。整体上,需求端存改善预期,地缘局势仍有不确定性,可考虑逢低做多。

金融期权方面,50ETF期权上周日均成交量为127.89万张,较前周上升18.75%,其中认沽期权成交量高于认购期权认沽-认购成交比为0.92,相对前周有所下降。

沪深300期权方面,沪深300股指期权日均成交6.78万手,日均持仓量16.09万手;中证1000股指期权日均成交15.28万手,日均持仓18.01万手。

商品期权方面,商品期权交易量继续小幅增仓上量,主要是能化与有色板块带来的增量,贵金属期权成交量和持仓量均有所下降。苯乙烯、PTA和碳酸锂期权日均成交量增加超过十万张,合成橡胶和白银期权的日均成交量减少超十万张。白银、PTA和铁矿石的期权交易量排名靠前,新上市的玻璃期权日均成交量约为4万张,红枣期权的日均成交量约为1.5万张。从波动率维度来看,整体商品期权的成交量加权隐含波动率小幅下降,能化与农产品板块升波,黑色与金属板块降波。沪锌和短纤以及菜粕周五截面升波约0.03,铁矿石降波约0.06,白银降波0.045。新上市品种的玻璃期权和红枣期权均较上市首日的隐波有所下降,约降低0.013。截至周五,碳酸锂、纯碱与锰硅期权隐含波动率排名靠前,约为0.3。新上市的红枣期权和玻璃期权的隐波分别排名第五和第六,略微低于白银期权,分别为0.27和0.26。

策略动态

GOKUTECH

股票方面,上周日均成交额较前周有所减少,波动率较前周有所上升,个股跌幅高于指数,上周有一定超额,基差贴水略有收敛。

期货方面,上周大宗商品五成品种上涨,四成品种下跌,其余品种维持原价。从板块看,能源板块涨幅相对较高,整体上涨0.32%,其中WTI原油、Brent原油分别上涨1.25%、1.10%。建材板块整体跌幅较大,整体下跌0.61%,其中玻璃、阔叶木浆分别下跌4.03%、1.76%。有色板块分歧较大,其中锌上涨2.76%,白银下跌4.01%。黑色系板块整体上涨0.4%,其中铁矿石(澳)、螺纹钢分别上涨2.39%、0.04%。

念空科技 是一家建立在数据科学研究基础上的量化投资机构。公司致力于运用科学的数据分析方法为投资人提供高质量的绝对收益产品。公司成立于2015年3月,2015年7月在中国证券投资基金业协会备案(编号为:P1016966),注册资本5000万,目前念空念觉总管理规模超过百亿。

声明

1、念空科技旗下所有私募产品每周四公布截至前一周最后一个交易日收盘后的净值。

2、文中提到的信息和数据仅供参考,并不构成产品的广告,销售要约,亦不是构成投资产品份额的建议。

3、基金产品的过往业绩及净值表现不保证未来业绩的预期,同样不保证基金一定盈利,也不保证最低收益。

4、根据监管规定,如有需要,可联系念空客服了解更多产品文件及产品风险,并寻求专业顾问的建议。