一、股票市场概述

本周,大盘继续震荡下行,上证指数周度下跌-1.03%,已经连续6周收跌。市值维度上,代表小盘股的国证2000下跌-2.14%、中证1000下跌-3.15%,中盘股中证500下跌-3.13%,大盘股沪深300下跌-0.97%、上证50微跌-0.17%;延续上周风格,大盘优于小盘,价值优于成长。本周沪深全A周度日均成交额6661.05亿,较上周日均成交额下降-6.27%。成交量始终低迷,仅周五的成交量突破7000亿,北向资金周度净流出-117.62亿,南向资金净流入93.34亿,北向持续大幅净流出,南北向资金交投活跃度降低。在当前整体情绪偏弱的情况下,市场上行空间是否打开仍需关注后续基本面是否出现拐点以及7月重要会议政策刺激效果。

1.沪深市场表现

2.基差变化分析

1)本周基差IC2407收敛0.13%,IC2409扩张0.08%,IC2412扩张0.23%,远期贴水,投资者对远期合约较为悲观。

2)目前IC2409年化对冲成本6.54%,IC2412年化对冲成本4.93%,整体对冲成本较上周上升。

3.板块行业表现

本周申万一级行业中,房地产、电力设备跌幅靠前,分别下跌-4.75%、-3.62%。市场对地产销售成交复苏的持续性保持怀疑,地产板块持续调整。本周银行、公用事业、石油石化这三个高股息避险板块上涨,分别上涨1.98%、1%、0.93%。

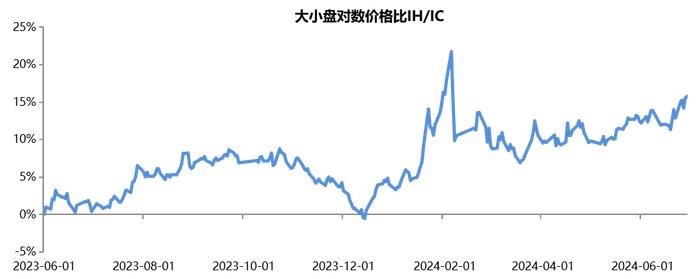

4.大小盘风格

从2023年12月中旬开始大盘风格占优,在春节前达到巅峰。春节之后,上证50、沪深300的上涨动能交还给中证500/1000这些中小盘成长板块。从3月中旬开始,大盘风格又开始阶段性占优,不利于在中小市值上有敞口的管理人获取超额。本周大小盘继续震荡下行,大盘风格韧性仍相对较强,小盘跌幅更大。

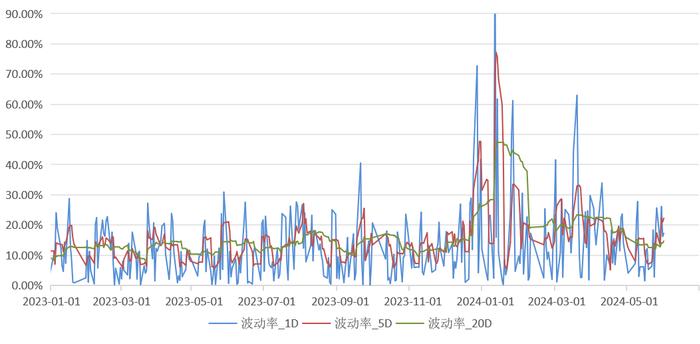

5.指数年化波动率

中证500滚动年化波动率,其中1日年化波动率本周微跌-0.47%,5日年化波动率上涨9.01%,20日年化波动率上涨2.62%,短期波动率变化不大、中长期波动率周度上涨。

6.股票风格因子

量价因子方面,近一周动量因子继续跑出较高的超额收益,残差波动率和市值因子呈现显著的负向收益。从今年因子表现来看,大市值、强动量、高盈利预期股表现优异,残差波动率因子表现不佳。

二、商品市场概述

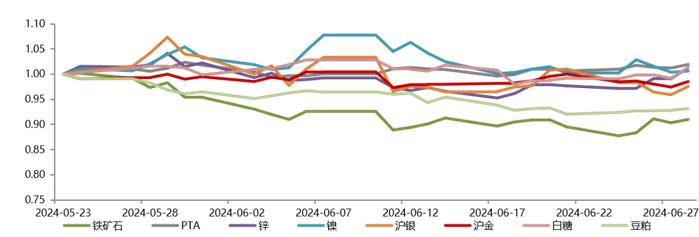

本周,南华综合指数上涨0.34%,除贵金属指数下跌-2.22%外,其余商品指数均上涨,能化指数涨幅最大,上涨1.22%。具体品种来看,铁矿石跌幅为-0.18%, 焦煤下跌-1.3%, 螺纹钢下跌-1.37%,沪铜下跌-2.34%,沪金下跌-1.65%,沪银下跌-4.76%,豆粕上涨0.66%,生猪上涨0.71%,原油上涨0.65%,欧线集运上涨0.21%。

商品板块指数涨跌

2.部分商品品种走势

3.部分商品品种相关性

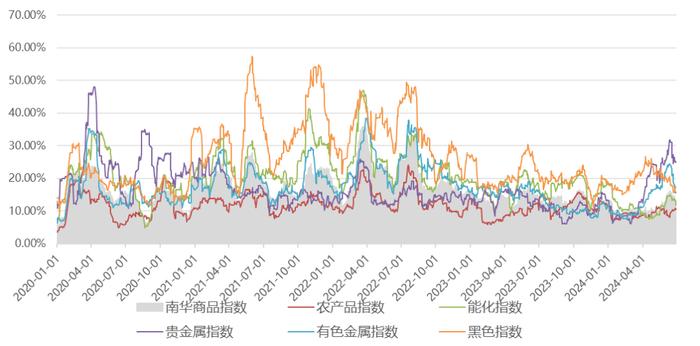

4.商品指数滚动波动率

本周南华商品指数20日滚动波动率继续下跌-0.45%;有色版块20日滚动波动率跌幅最大,下跌-2.7%,黑色板块波动率结束了5周的跌幅,这周领涨1.28%,农产品指数较上周上涨0.58%,其他商品指数波动变化不大。

5.期货风格因子

本周板块内品种走势反转,短期动量因子回调较多,截面动量表现优于时序动量。整体来看,本周基本面因子表现继续好于量价因子,且基本面因子已经持续反弹了一个月左右的时间,在宏观驱动弱化的背景下,后续或能持续反弹趋势。

三、资产配置策略总结

量化策略:当前市场成交量持续处于偏低位置,本周沪深全A周度日均成交额较上周下降-6.27%,中小盘风格持续走弱,整体不利于量化高频策略。中证500短期波动率周度变化不大,中长期波动率周度上涨。市值方面,本周小市值风格继续下跌回调,但近期市场已经出现缩量止跌的迹象,短期或许能出现小幅反弹。根据Barra因子分析,本周动量和流动性因子涨幅靠前,市值和残差波动因子持续回调,量化小盘指增策略净值表现不容乐观。

中性策略:9月和12月合约基差持续扩张,整体对冲成本较上周上升,不利于中性策略建仓。

CTA策略:本周商品市场除了贵金属板块整体有所反弹,指数波动率走低,板块内品种走势反转,量价因子表现平平,而基本面策略依然坚挺,从5月底开启反弹后已连续上行一个月左右时间 ,也符合这类策略涨跌均较为流畅的特征。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。