文/沧海一土狗

ps:1800字

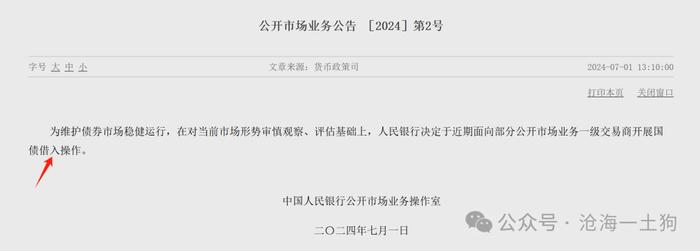

2024年7月1日中午,在中国的货币政策历史上发生了一件大事,央行突然宣布“于近期面向部分公开市场业务一级交易商开展国债借入操作”。

这标志着央行在货币制度层面获得了卖空国债的权力,是货币政策上的一个巨大变化。

为什么说这个变化极其巨大呢?这是因为,之前只有财政部有卖空国债的权力。

在国家层面,卖空国债的权力有两种表现形式:

1、财政部新发行国债;

2、央行向银行借入国债卖空;

因此,这项重大的权力只有财政部有,央行没有。现在央行也获得了这项权力。

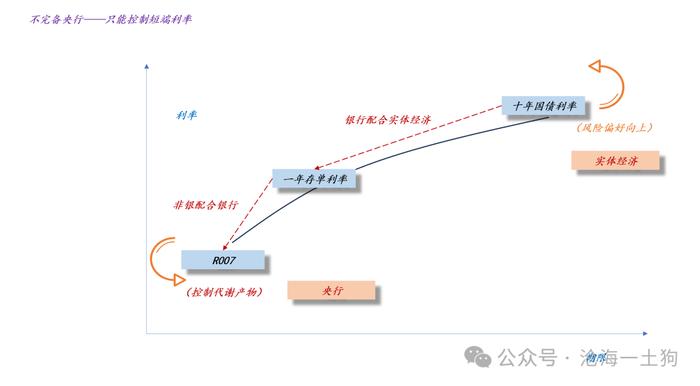

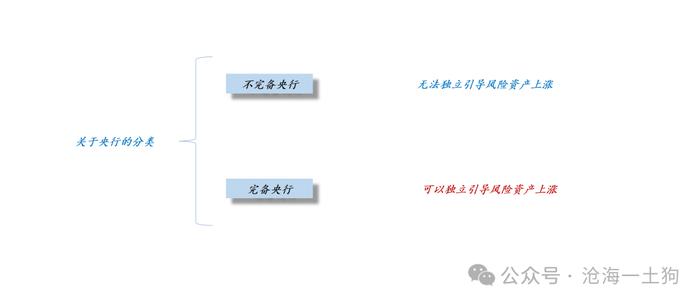

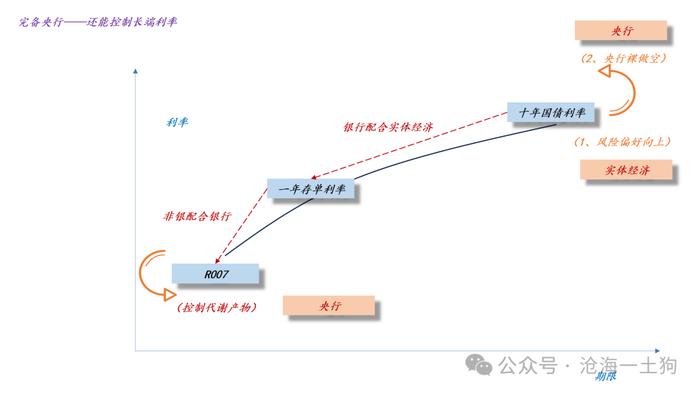

那么,为什么这个权力对央行十分重要呢??因为失去这项权力会导致央行的权力体系不完备。

如上图所示,在不完备体系下,央行只能直接操纵短端利率,要么提升R007的中枢,要么降低R007的中枢,央行缺乏一个抓手来直接影响长端利率。

在内需不足的情况下,央行只能指望风险偏好抬升去推升长债利率,但是,债市会一股脑的把增量资金引入债市,这就陷入了一个死循环。

对于这种情况,有人会讲,靠财政政策啊;但是,财政部是财政部,央行是央行,存在一个部门职责划分和部门职能协调的问题。

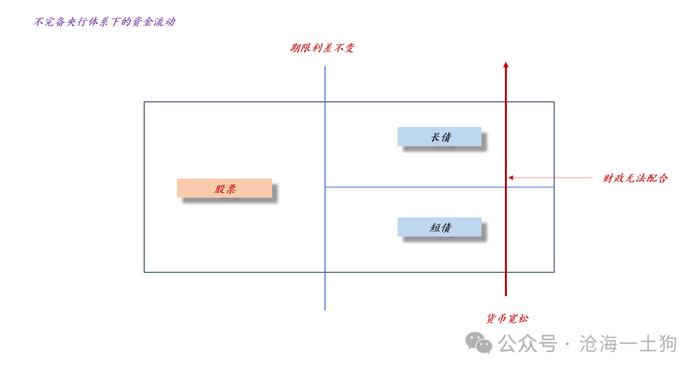

如上图所示,如果财政被其自身因素掣肘了,无法做出有效配合,那么,货币宽松所带来的增量资金,只会进入长债市场,并不会进入风险资产中。正是因为央行的不完备性,导致了一个不同于其他国家的现象,中国央行难以对股市形成正面支撑,即“降准降息”很难导致股市上涨。

货币宽松和股市上涨之间的不确定性,主要集中在财政政策是否能配合上。那么,财政政策配合的本质又是什么呢?阻止增量资金进入长债市场,避免流动性泄露。

理解了这个原理,我们就能明白,有卖空国债权力的央行和没有卖空国债权力的央行不是一个层面的存在。

之前央行对股市没抓手,现在有抓手了,虽然这个机制很间接。

如上图所示,有了卖空国债权力之后,央行对债券收益率曲线有了更大的操作权限:

1、直接操纵短端利率的权力;

2、直接操纵长端利率的权力;

与此同时,流动性格局也发生了巨大的转变,如上图所示,央行不用再去寻求财政部的帮助了,他们可以一面宽松货币一面做空长债,间接地向股市提供增量资金。

通过这种方式,中国央行无法对股市产生正面影响的窘境消失了。

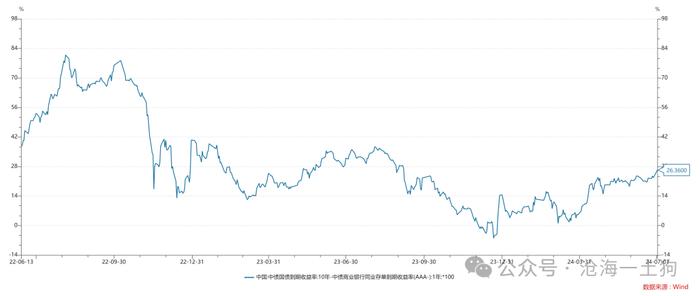

此外,我们还可以从流动性格局图中获得期限利差对股市的准确含义:期限利差代表股市增量资金的情况。

之前增量资金有两个来源:1、实体经济的风险偏好提升;2、央行加财政的组合拳。后者的难点在于配合,财政部本身面临一大堆自身的约束。

现在增量资金的来源转化为:1、实体经济的风险偏好提升;2、央行独立做陡收益率曲线。

2变得很灵活,可以作为1的引导者,当1缺乏向上动能时,央行可以通过主动做陡收益率曲线的方式,引导实体经济去做陡收益率曲线。

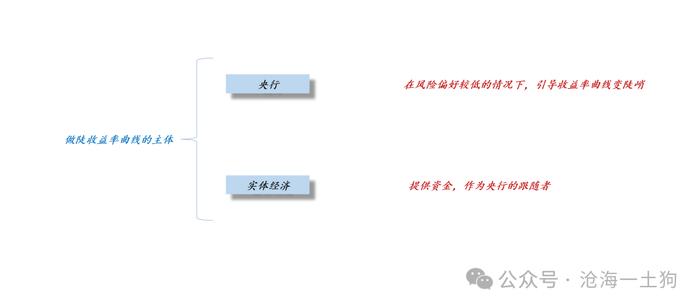

上图概括了这种新的制度安排,当风险偏好较为幼小和稚嫩的时候,央行可以充当风险偏好的【保护者和引导者】,呵护着风险偏好逐步攀升,等到风险偏好自身可以茁壮成长时,央行退出引导。

如果央行没有卖空国债的权力,这个机制难以实现,央行不敢轻易去宽松货币,它十分担心宽松会刺激长债的炒作,从而,起到相反的效果,一不小心把风险偏好浇灭在萌芽中。

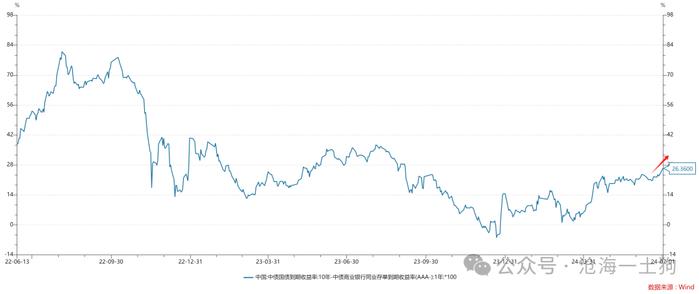

如上图所示,当缺乏卖空国债的权力时,宽松的主要效果都被长债截流了,这是央行十分不愿意看到的场面。

现在一切都成了过去式,货币政策进入了新的阶段。

昨天的资本市场十分聪明,明明央行是“加息”,但是,沪深300指数却乐见其成,下午小幅拉升。主要是因为资本市场意识到,现在央行不但是债市的亲妈,也是自己的亲妈了。

那么,什么时候是央行定向支持股市的时候呢?当期限利差扩大的时候。

对债市而言,这是一件极其糟糕的事情。然而,他们的理解却十分短视和肤浅,他们单纯地觉得,央行喊话了“十几次”,自己没听,现在央行急眼了,要掏出棍子揍一顿,挨过去就好了。

其实,央行没那么肤浅。这件事的级别比“揍一顿”更大条,亲妈看你不顺眼,要去生二胎去了。

醒醒吧,最致命的威胁是老二本身。

好消息是,你多了个兄弟,你再也不用担心职业生涯剩下多少BP了;坏消息是,你多了个兄弟,再也没能力去“一哭二闹三上吊”,嚷嚷着要让十年国债利率到零利率了。

当你觉得一个“威慑”不可置信时,Reinhard Selten表示,让我们把子博弈精炼一下,并让博弈动起来。

ps:数据来自wind,图片来自网络