来源:排排网研究院

一、

A股信心指数及私募仓位

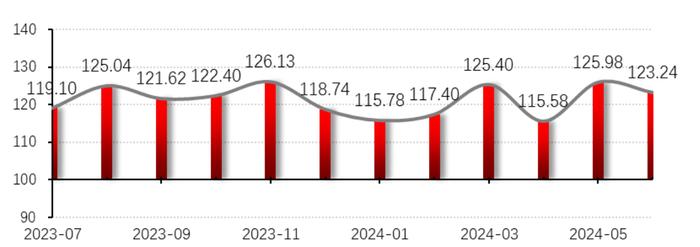

2024年6月,排排网·中国对冲基金经理A股信心指数为123.24,相较2024年5月下降-1.74%。私募管理人对2024年6月行情信心有所下降。

下图是排排网•中国对冲基金经理A股信心指数最近一年的走势图:

图1:排排网·中国对冲基金经理A股信心指数

资料来源:排排网评级研究中心

调查时间:2024年5月1日至2024年6月3日开盘前

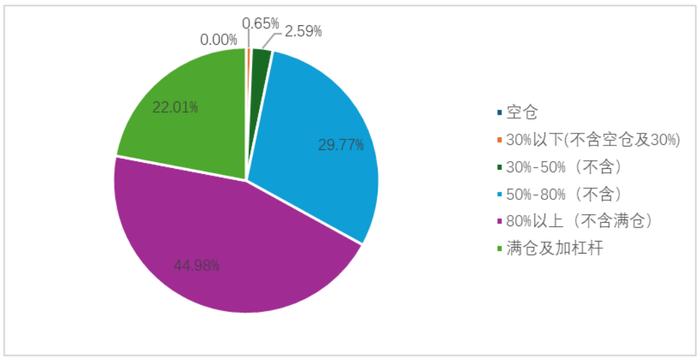

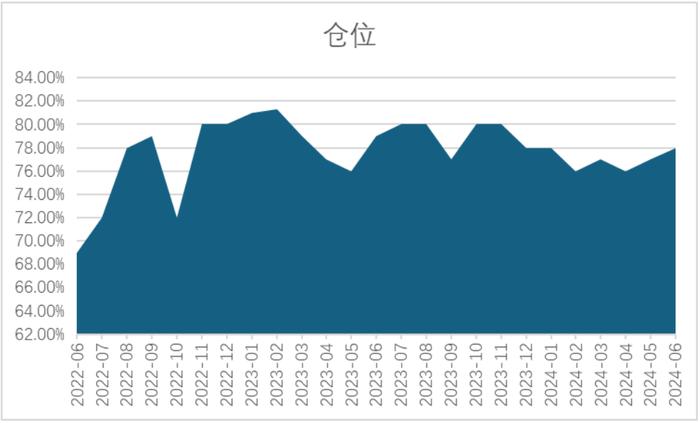

从私募的仓位来看,截止2024年5月底,股票主观多头策略型私募基金的平均仓位为78%,较2024年4月底上涨1%。

本月指数有所回调,在3100附近震荡,管理人仓位有所上升,具体仓位结构分布方面,仓位在5成及5成仓以上的私募基金占96.8%,比上月上涨1.4%。22%的私募处于满仓及加杠杆状态,跟上月一样;仓位在80%以上(不含满仓)区间的私募占比45%,比上月上涨2%;50%至80%(不含)仓位区间的私募占比29.8%,比上月下降-0.7%。

5成仓位以下的管理人为3.2%,比上月下降-1.2%。具体来看,无管理人空仓,比上月下降-0.5%;30%仓位以下(不含30%)的管理人为0.6%,比上月下降-0.4%;30%-50%仓位的管理人为2.6%,比上月下降-0.4%。

由统计数据看出,截止5月底,私募管理人进行了加仓。

图2:当前私募机构仓位分布情况

资料来源:排排网评级研究中心

图3:私募基金平均仓位走势图

资料来源:排排网评级研究中心

二、

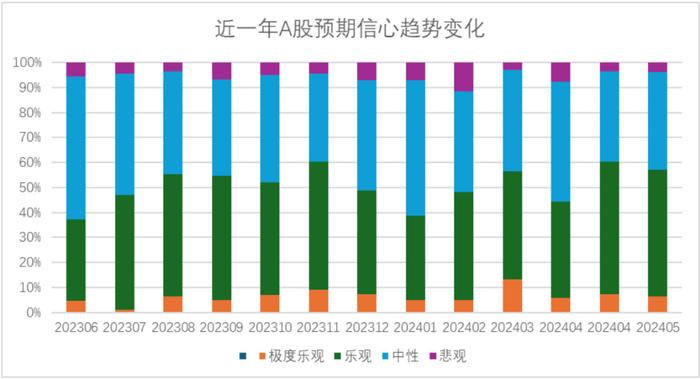

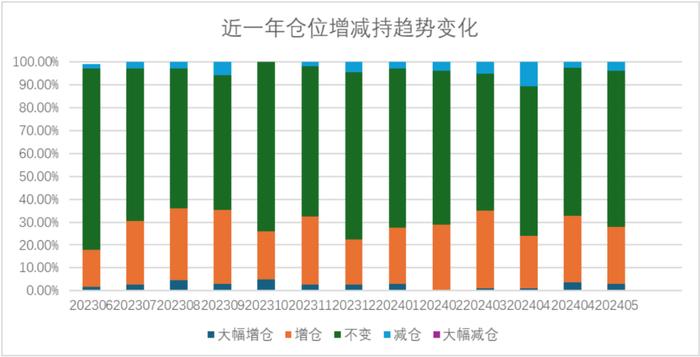

信心指数两大分类指标走势

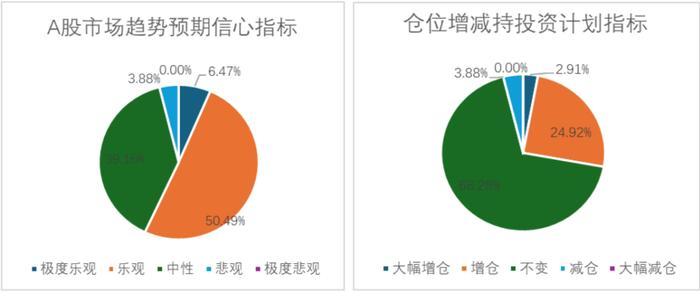

对于接下来2024年6月份行情的看法,从趋势预期信心指标来看管理人持乐观态度。从增减仓指标来看,多数管理人打算维持仓位不变。

具体数值来看,2024年6月A股市场趋势预期信心指标值为129.77,比上月下降-1.7%。其中6.5%的基金经理持极度乐观态度,比上月下降-0.9%;50.5%的基金经理持乐观态度,比上月下降-2.5%;39.2%的基金经理持中性观点,比上月上涨3%;3.9%的基金经理持悲观态度,比上月上涨0.4%;无基金经理持极度悲观态度,跟上月一样。

仓位的增减计划上,2024年A股市场6月仓位增减投资计划指标值为113.43,比上月下降-2.9%。2.9%的基金经理打算大幅增仓,比上月下降-0.6%。24.9%的基金经理打算增仓,比上月下降-4.2%,68.3%的基金经理打算维持仓位不变,比上月上涨3.3%,3.9%的基金经理打算减仓,比上月上涨1.4%。无基金经理打算大幅减仓,跟上月一样。

总体而言,在对5月份的预期上,私募管理人持乐观态度居多,仓位打算维持不变。

图4:趋势预期信心指标和仓位增减持指标

资料来源:排排网评级研究中心

图5:趋势预期信心指标近一年趋势变化

资料来源:排排网评级研究中心

图6:仓位增减持指标近一年趋势变化

资料来源:排排网评级研究中心

三、

行情回顾及展望

5月制造业PMI降至线下,主因生产、需求双双回落,建筑业商务活动指数有所放缓,而服务业一枝独秀。

首先,5月制造业PMI降至线下,但较前值回落0.9个百分点,指向制造业有所收缩。其次,从具体分项来看,生产和需求端分别拖累PMI下降0.5个百分点,是本月PMI下行的主要原因,需求弱于生产。其中,5月需求确实偏弱,从高频数据来看,当月房地产和汽车销量增速有所恶化,但地产新政叠加各地政府增量措施或将对内需有所提振。生产回落但仍位于线上,或因前期生产强劲形成高基数所致。最后,从PMI的部分减项来看,新订单与新出口订单指数之差有所回升,指向外需相对内需更弱。同时,原材料购进价格与出厂价格之差有所扩大,指向企业成本转嫁趋弱,利润有所收紧。

制造业PMI降至线下。5月全国制造业PMI录得49.5%,较前值下降0.9个百分点,指向制造业景气度有所回落,且降至线下,处2016年以来历年同期低位。主要分项中,除了原材料购进价格和出厂价格有所回升,其余指标均有下行。其中新订单和新出口订单指数降至线下,生产线上放缓,原材料库存、产成品库存去化,而原材料和出厂价格均升。从PMI构成来看,5月新订单指数及生产指数分别拖累PMI下降0.5个百分点,是本月PMI下行的主要原因。

大型企业逆势回升。5月大型企业制造业PMI录得50.7%,较上月逆势回升0.4个百分点,指向大型企业继续保持扩张运行。除新订单、生产经营活动预期上行外,其余主要分项均有所下行,其中新出口订单分项回落1.9个百分点。5月中型企业PMI下行1.3个百分点至49.4%,其中生产和新订单分别下降2.6和2.3个百分点,带动PMI整体回落。5月小型企业PMI为46.7%,与上月大幅下降3.6个百分点,其中,生产和新订单指数分别大幅下降6和6.4个百分点,而原材料价格有所上行。从历史数据来看,自2013年以来,大型企业PMI位于历年同期的中低位水平,中型企业处于低位,小型企业创历史新低。

产需双双回落,需求跌至线下。从生产端来看,5月PMI生产指数跌至50.8%,较上月下降2.1个百分点,但仍位于线上,指向生产边际放缓。从需求端来看,5月新订单指数录得49.6%,跌至线下,较上月下降1.5个百分点,而新出口订单指数录得48.3%,较上月回落2.3个百分点,指向国内外需求均有回落,且外需回落幅度更大。从历史数据来看,自2016年以来,新订单指数位于历年同期低位,而新出口订单处于历年同期中位水平。

分行业来看,在生产端,部分中游制造业行业生产扩张,而纺织和化工行业有所收缩。通用设备、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数连续三个月位于扩张区间,表明企业产能释放较快;纺织、化学纤维及橡胶塑料制品等行业生产指数降至收缩区间,指向企业生产有所放缓。在需求端,部分中游制造行业生产扩张,而部分下游消费及原材料加工有所回落。食品及酒饮料精制茶、金属制品、铁路船舶航空航天设备、电气机械器材等行业新订单指数继续保持扩张,市场需求持续释放。造纸印刷及文教体美娱用品、石油煤炭及其他燃料加工等行业新订单指数处于低位,相关行业市场需求有所减弱。

价格同步回升,而库存双双去化。5月原材料价格指数较上月上行2.9个百分点至56.9%,从5月以来的高频数据来看,仅国际油价有所回落,而钢材和煤炭价格有所回升。出厂价格指数较上月上行1.3个百分点至50.4%,原材料购进价格与出厂价格之差有所扩大,指向企业成本转嫁趋弱,利润有所收紧。5月原材料库存指数为47.8%,较上月有所去化,采购量下降1.2个百分点至49.3%,在产需双双回落的背景下,5月产成品库存回落至46.5%,指向需求端库存释放。从历史数据来看,原材料库存指数位于历年同期中低位,产成品库存位于历年同期低位。

非制造业线上略降。5月份,非制造业商务活动指数为51.1%,较上月略降,但仍位于线上。非制造业商务活动指数处于历年同期低位。服务业景气回升,服务业商务活动指数为50.5%,较上月上升0.2个百分点,延续恢复态势。从行业来看,邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、文化体育娱乐等行业商务活动指数位于55%以上较高景气区间;但同时,资本市场服务、房地产等行业商务活动指数继续低位运行,市场活跃度偏弱。从市场预期看,业务活动预期指数为57%,继续位于较高景气区间,服务业企业对市场发展前景保持乐观。建筑业边际放缓,建筑业商务活动指数为54.4%,比上月下降1.9个百分点,但仍位于线上。从市场预期看,业务活动预期指数为56.3%,比上月上升0.2个百分点,指向多数建筑业企业对行业发展信心稳定。