资本市场变幻莫测,热点层出不穷,宏观经济指标纷繁复杂,各种数字和政策让人眼花缭乱,投资者往往难以看清真相。为此,《金斧子财富》与金斧子投研中心联合推出「热点快评」栏目,旨在以更快的速度追踪市场热点,以更理性的视角进行点评,深入浅出地为您解释各项指标、分析影响因素、理顺传导路径。知其然,更要知其所以然,方能在投资中稳操胜券,希望我们的观点能给您带来启发。

今年以来,转债市场整体呈震荡趋势,截至6月24日,中证转债今年以来下行幅度为2.07%,其中6月以来调整幅度较大,6.1-6.24下跌幅度为4.50%,引发市场关注。转债价格上,截至6月24日,市场现有的576只转债中有106只跌破100元面值,其中有15只价格已下降至70元以下。

金斧子合作方债券管理人复熙资产将2024年以来的可转债市场历程总结为失速、复苏、分化三个阶段:

(1)失速:年初至春节前微盘股风险暴露持续下跌,中证500、中证1000指数下行,雪球DMA爆仓,导致小微盘集中抛售,市场陷入流动性负反馈。上市转债中小盘股居多,也跟随股票进行深度调整,可转债等权指数一度下跌超10%。

(2)复苏:春节后至3月底,在年初的急跌后,随着流动性冲击逐步化解、降息等利好政策出台、出口回暖,市场进入反弹时期,经历4月的横盘震荡期后,5月迎来市场情绪修复,转债配置需求上升,走出独立行情,主动拔高估值,转债成交量最高突破1000亿,去年同期仅约600亿元成交量。

(3)分化:6月至今“中*转2”、“岭*转债”等可转债信用风险的出现打开了低价债的下限,2024.5.20-2024.06.21,上证指数跌幅5.46%,中证可转债指数跌幅3.80%。目前转债市场已出现明显的信用分化,资质较差的低价债跌幅较大,资质较佳的标的价格相对稳定。(中位数价格:116.0元-112.5元:中位数溢价率:46.4%-48.7%)

数据来源:同花顺、复熙资产、金斧子投研中心

数据来源:同花顺、复熙资产、金斧子投研中心

可转债顾名思义是一种可以转换成股票的债券。购买后,债券持有人可按发行时约定好的价格将债券转换成该企业的普通股票,也可以继续持有债券直至偿还期满获取本息,又或者期间在二级流通市场出售变现。可转债的市场走势基本都与对应的股票价格相关,截至6.24日,中证转债的收盘价与沪深300收盘价的相关性达到60.63%。

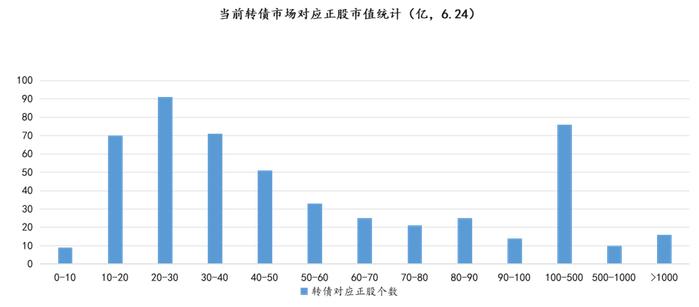

本次转债市场的超预期下跌,一定程度上与其背后的正股行情相关联。4月12日,交易所就退市新规征求意见,在2年连续造假强制退市指标基础上,新增1年造假、3年及以上连续造假的情形,并新增资金占用、内控非标审计意见、控制权无序争夺等三类规范类强制退市标准,针对财务类退市指标也有所收紧。此规一出,市场小微盘企业下杀明显,而市场转债所对应的正股大多都是小微股,根据统计目前市场上共有571只(剔除退债),其中转债对应正股的市值在50亿以内的占比51.14%,因此连带影响较大。此外因为评级调整与权益市场情绪整体偏弱,转债也被裹挟其中。

数据来源、同花顺、金斧子投研中心

转债行情大幅调整让很多投资者不免有些恐慌,也有些投资人跃跃欲试想要抄底。金斧子投研中心认为:

1)可转债同时具备债券属性和股票属性,持续大幅度跌底的可能性较低,但是结合当下退市制度趋严、债券评级调整等因素,可转债的信用与退市风险因素需要逐渐被重视,对于投资者而言的甄别难度也随之增加。

2)转债的弹性表现与其对应正股关系密切,而当前股票市场仍是存量资金博弈状态,后续的上涨动力需要观察地产政策进一步发力与地方债供给加速等政策效果。因此总体上我们认为目前不宜过度悲观,但也需保持谨慎。目前转债市场确实存在一定错杀机会,但投资难度也不可轻视,普通投资者仍需借助专业的债券管理人进行投资,来规避由于对市场认知模糊等问题引发的投资风险。

最后为大家整理了一些市场买卖双方关于本次转债事件的观点,以供参考:

复熙资产:可转债具备热点轮动加快、妖债行情演绎、信用分化的特征。行业上看,红利、顺周期的估值修复、主题投资具有明显热度,高股息、低估值特性吸引资金流入,尤其是银行、煤炭等板块;个券交易上看,4月下旬开始的行情中,可转债等权指数表现强劲,市场情绪较好,转债成交额一度突破1000亿,脉冲个券频出;信用分化上看,本轮可转债信用分化是股市监管趋严、小微盘股票下跌、投资者对信用风险重视程度提升的共同结果,市场对个券负面消息的容忍度也显著下降。后续投资上更关注一、利用本轮低价债冲击带来的整体情绪的下杀,布局优质的弹性标的,等待行情回暖后的进攻机会;二、重视挖掘平衡型转债的潜在机会:对部分行业较为看好的时候选择合适的平衡性转债进行配置;三、把握流动性危机后带来的错杀机会,寻找优质低价转债机会。

守朴资产:通过对低价可转债的分析,很多可转债的深跌是情绪大于基本面,很多公司的经营情况没有恶化到这个程度,可转债条款的运用还有时间和机会,即使靠兑付来完成也并非完全没有能力。不过从谨慎操作策略上,在传统的信用风险视角之外,在梳理转债标的时需要对退市风险赋予更高的权重,6月可转债会集中迎来本年度的评级更新,关注评级下调对可转债价格的影响。

上海悬铃:6月以来低价转债估值大幅下调,受到转债信用评级下调、新国九条从严管理上市公司退市等压力的影响,投资者对于低价债的信用风险过度担忧的情绪不断蔓延,出现了一些抛售、砍仓的情况。本次低价转债估值下杀相较往年的类似行情幅度更大、速度更快。从历史上来看,受情绪影响的超跌部分会逐步修复。我们认为随着市场信心的逐步建立,转债的估值会逐步回到合理的水平。

华泰证券:当下转债市场的问题是,低价券流动性本身就偏低、投资者对股市普遍不够乐观、机构对最大回撤等指标要求还很严格,如果短期冲击过于集中就很容易引发踩踏、从而加剧下跌,造成一定的恐慌情绪和负反馈。所谓的转债转股早已不是必然的事实,信用和退市等风险成为转债投资的重要维度。整体不用过度恐慌。本次调整的本质是转债投资者同样追求筹码“安全”,甚至比股票投资者更严格。从安全性考虑,中高平价的大盘转债应该是转债投资者的首选,重心仍在于挖掘个券。

兴业证券:资金面来看,转债的资金底部出现在4月份,落后于股票市场的2月份资金底,并且转债对于小微盘股的预期是明显比权益悲观的,这也意味着修复周期中,转债将具备更优的表现。从赎回压力来看,固收+的盈利情况依然较好,且转债ETF份额始终逆势抬升,转债的“至暗时刻”将要过去。充分出清后,转债在中期空间较大,但需要权益强势催化。可关注:1)低价“爆破”后的品种;2)前期调整幅度较多的主题方向;3)绩优方向中期依然处于趋势中;3)红利方向逻辑持续性强。

中金公司:近期多数突发调整的个券,或并不存在较大的退市、兑付风险,有的甚至可以认为风险很低,中金此前的退市风险模型仍可适用于当下的个券。当前矛盾在于左侧资金的稀缺,即问题更多在于交易层面,何时能积聚更多的左侧资金并成功过渡至右侧——经验上,这样形成的右侧,也会发展得比较快。相比之下,近期高价品种反而成为了“规避风险”的部分。转债自然亦可进行类似筛选——实际情况看,也确实能够更方便地找到趋势更好的品种。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。