截止26日收盘,传媒、计算机、电子、通信、军工等方向强势回归,科技成长风格领涨全市场,一周的调整后,“科特估”上演强势回归。

2022年11月“中特估”提出后,拉开了持续一年周期的“中特估”行情。今年来,“科特估”概念接棒“中特估”,成为A股市场又一个热点概念。

虽然近日来有所调整,但也不乏这样的期待:会重演“中特估”行情吗?

01

“新质生产力”的发展,推动国内科技创新热潮的兴起,需要资本市场通过更加合理的估值体系来助力相关企业的成长,研究和探讨“科特估”成为必然。“中特估”映射的是央国企从ESG角度出发,为我国经济高质量、可持续转型托底;“科特估”映射的“新质生产力”是顺应新一轮科技革命和产业转型,“新质生产力”有望为我国经济高质量发展提供新动能。

因此,延续“中特估”理念,“科特估”的着力点同样是助力建设中国特色的资本市场,更好促进市场资源分配。

政府工作报告将“新质生产力”列为今年十大工作任务之首,大基金三期落地,“科特估”是“中特估”的重点方向。无论是“中特估”还是“科特估”都是资本市场服务于实体经济使命的一部分。“科特估”的内涵在于实现要素生产率的二次升级,重点一方面在基础工业体系的“补完”,一方面在于探索“前沿科技”的边界。

2023年以来,半导体及电子设备、化工原料及加工、生物技术/医疗健康和IT等新质生产力行业融资规模、融资数量和回报倍数明显靠前,高技术制造业代表的新质生产力对制造业PMI的拉动作用显著。

复盘海外对于新兴科技产业的扶持政策,政策工具包括直接投资基金支持,税收优惠政策,财政补贴政策和信贷支持政策,产学研合作;主投于重点尖端技术领域研究(传统芯片生产、先进芯片生产、高端芯片研究以及其他高精尖行业),基础研究和应用研究,专业人才培养;同时积极寻求国际合作联盟,以提升科学技术和供应链的安全性等。

中国自2014年起相继推出了三期集成电路产业大基金,主投领域为:

一期聚焦制造领域,包括集成电路芯片设计、制造、封装、测试等,主攻下游各产业链龙头;

二期聚焦半导体设备材料等上游领域,重点涵盖晶圆制造、集成电路设计工具、芯片设计、封装测试、装备、零部件、材料以及应用等多个领域;

三期将重点投向集成电路全产业链,聚焦在“大型半导体制造厂以及卡脖子”的设备、材料、零部件等环节,其中HBM等高附加值DRAM芯片是重点投资对象;大基金三期聚焦半导体产业链中卡脖子的设备、材料、零部件环节,以提升产业链的安全性。

02

“科特估”指代“科技特色估值”,具备两个特征:一是“科含量”高,兼具技术密集型和资金密集型双重特征,主要分布在国产替代及自主可控领域;二是部分具备较强科创属性和科技前景的领域当前估值偏低,行业具有估值修复的需求。或者说需要一次估值重估。

前段日子“科特估”行情走强,主要是以下几个因素的共振:

1)国家大基金三期成立,将重点投向集成电路全产业链,聚焦在“大型半导体制造厂以及卡脖子”的设备、材料、零部件等环节,其中HBM等高附加值DRAM芯片是重点投资对象;

2)基本面方面,半导体行业自2021年四季度持续去库存来,行情近期回暖,上市公司一季报库存周转天数显示库存已回到合理水平,销售收入回到同比正增长区间;

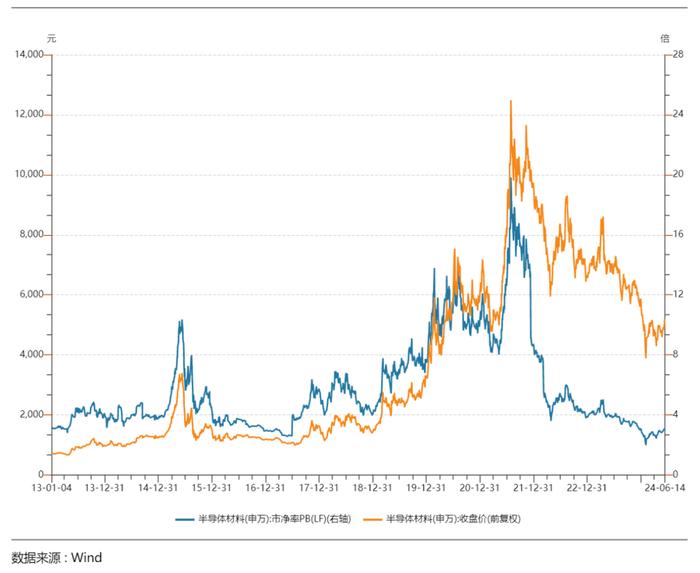

3)估值层面,当前科技板块处于历史低估水平,科创50市净率处在上市以来5%分位;

4)政策支持层面,更多金融资源投向科技创新领域。2024年4月,中国人民银行联合科技部等部门设立5000亿元科技创新和技术改造再贷款。央行表示,下一步将继续加强与科技部等部门的协同配合,推动银行用好用足科技创新和技术改造再贷款,将更多金融资源投向科技创新领域,为加快发展新质生产力提供有力金融支持。

03

“科特估”,聚焦在新质生产力的转型升级,包括优势制造、高端自造和先进智造。“科特估”包括“科”含量和“特”含量两方面,以下条线的行情或将具备较好的持续性:

基于对当前新质生产力重点发展领域产业链的安全性、稳定性和竞争力的研析,科特估的行业机会可以分为三个方向:

1)优势产业:产业链安全性较高(实现完全自主可控)+具备全球竞争力的产业,包括新能源汽车、锂电池、光伏、金属新材料、工业母机、无人机、船舶;

2)自主可控产业:产业链不稳不优不强(欧美技术出口管制)+已有现成的技术路径亟待打通核心关键技术堵点(尚未完全自主可控)的产业,包括半导体(高端芯片、光刻机、EDA、先进材料),AI(模型、算力),航空航天设备,生物医药;

3)未来产业:目前还没有现成的技术路径的前沿科技,包括机器人、量子计算机、新型显示、脑机接口、6G网络等。

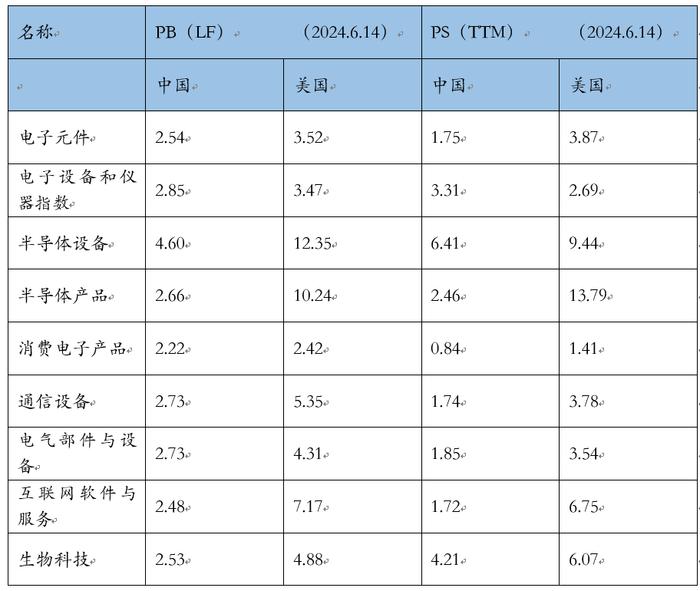

“科特估”意为“中国科技特色估值体系”,是以“新质生产力”为代表的中国新一轮科技革命和产业转型过程中相关产业的估值体系重塑。“科特估”的交易,重点之一是相对估值的修复。“科特估”与“中特估”相同,并非平地拔估值,而是修复相对国际水平而言偏低的估值。无论是 PB、PS 的绝对水平还是历史分位数,国内科技行业的估值均处于相对低位。

(数据来源:中航证券研究所,截至2024年6月14日)

当然,“科特估”企业的估值并非简单的基于盈利指标对估值进行衡量。“科特估”科技企业的估值,不仅包括传统盈利指标中的财务状况,股东权益价值,还应该涉及创新能力、技术壁垒、市场份额、发展潜力以及无形资产等市场价值等。

与“中特估”相比,“中特估”有业绩支撑,“科特估”业绩兑现周期较长,“科特估”聚焦挖掘新质生产力的潜在价值,短期或较难有系统性的业绩支撑。

“中特估”体系提出后,市场上也经历过质疑、分歧,后来则是探索、共识和成熟与完善。在不到2年的时间,“中特估”客观上成为了资本市场的压舱石。“中特估”提出以来,中特估指数整体上行30%,“中特估”逐渐成为市场共识。因此对于“科特估”需要保持关注,当然任何行情都会一蹴而就,也需要多一些耐心。

内容来源

《科特估:宏观基础、国际比较和A股机会》,华鑫证券;

《新质生产力锻造“科特估”体系》,方正证券;

《多重因素共振,“科特估”关注度提升》,国联证券

《“科特估”行情或将重演“中特估”行情》,中航证券