金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

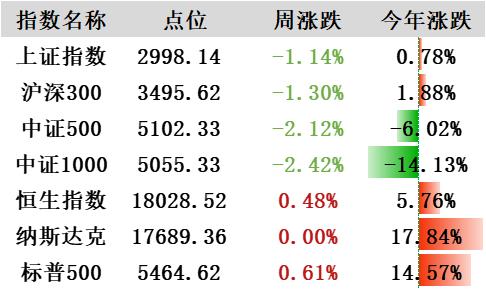

上周重要指数表现

本交易周期(6/17-6/21)上证综指下行1.14%,深证成指下行2.03%,创业板指下行1.98%。两市成交3.54亿元,周度日均市场成交额为0.71万亿元,较上个交易日均增长率为-5.53%。上证综指换手率为0.61%,成交额1.56万亿元;深证成指换手率1.56%,成交额为1.98万亿元;创业板指换手率为2.63%,成交额0.95万亿元。

上周行业指数表现

对比上周A股行情,本周A股持续调整。行业方面,31个申万一级行业中5个上涨,其中电子、通信、建筑装饰与石油石化涨幅靠前,而房地产、商贸零售、传媒和食品饮料跌幅靠前。

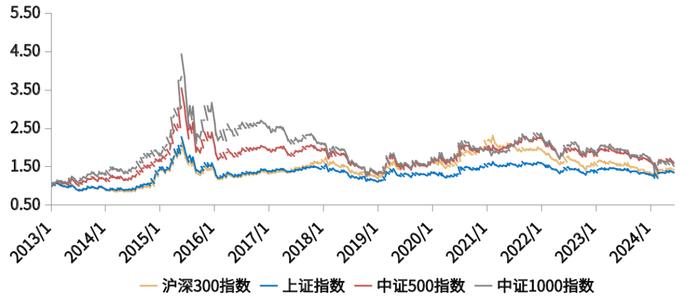

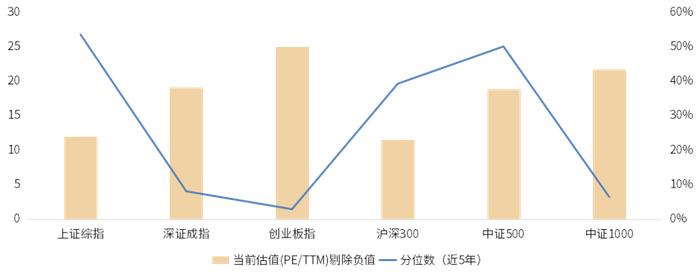

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至11.97倍,历史分位数下行至53.46%。深证成指PE(TTM,剔除负值)下行至19.11倍,历史分位数下行至8.07%。创业板指PE(TTM,剔除负值)下行至25.02倍,历史分位下行至2.88%。

上周陆/港股通表现

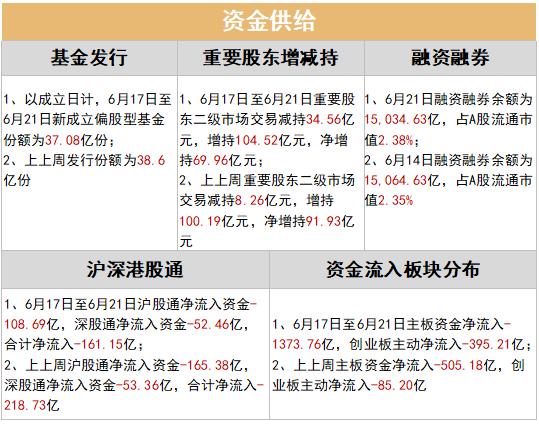

本周(6/17-6/21)沪股通净流入资金-108.69亿,深股通净流入资金-52.46亿,合计净流出161.15亿。截至6月21日,北上资金近5日个股增持市值前三分别为立讯精密、赛力斯和中际旭创。

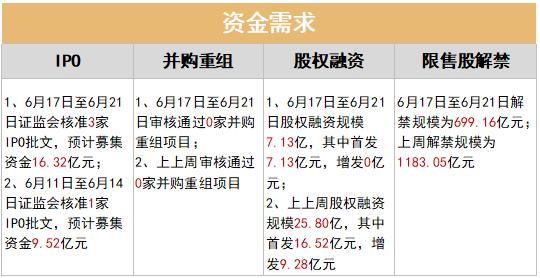

资金需求、资金供给

资金方面,本周证监会核准3家IPO批文,较上周增加2家,预计募集资金较上周增加6.80亿元。本周解禁规模为699.16亿元;上周解禁规模为1183.05亿元,本周解禁压力较轻。本周新成立偏股型基金份额为37.08亿份;上上周发行份额为38.6亿份,与上周相比新成立基金数量呈减少趋势。

本周港股通合计净流出161.15亿。板块方面,主板资金净流入-1373.76亿,创业板主动净流入-395.21亿,分别变动-868.58亿元,-310.01亿元。

市场情绪

6月21日上证50/沪深300/中证500升/贴水率分别为0.05%、0.08%、-0.09%,持仓排前二十名多空单比分别是0.77、0.75、1.00;较上周整体上涨。

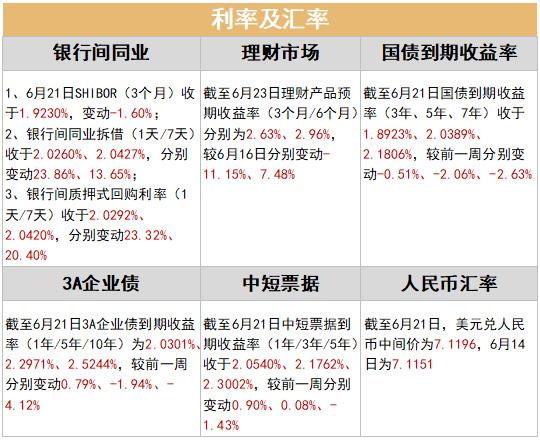

利率及汇率

利率方面,本周(6/17-6/21)银行间同业利率整体呈现上涨态势;国债收益率整体呈下行态势,企业债收益率呈下行态势。

货币方面,本周(6/17-6/21)央行货币净投放3900亿元,逆回购到期(7天)为80亿元;上上周央行货币净投放-20亿元,逆回购到期(7天)为100亿元。

02

期货行情速览

重要指数表现

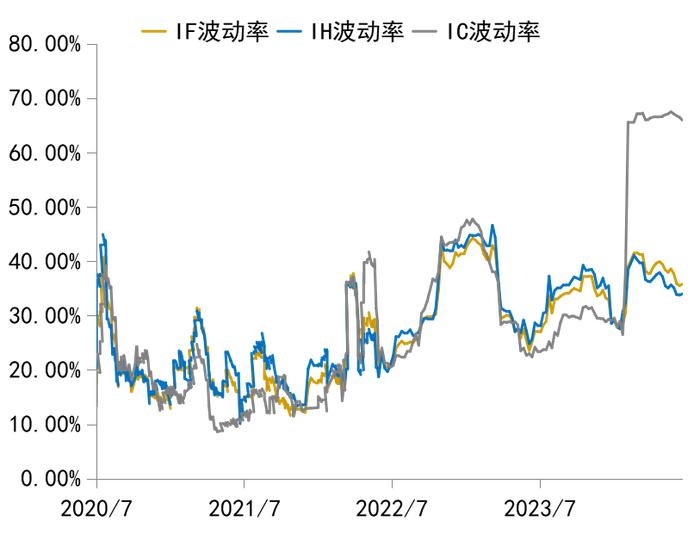

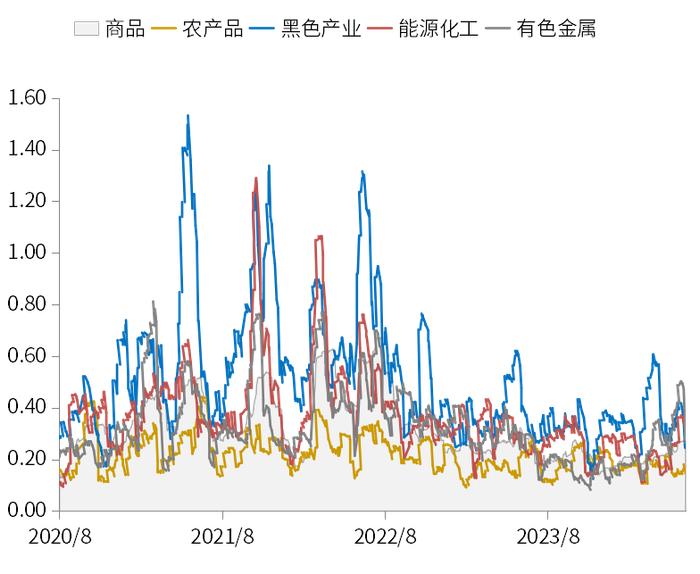

股指期货波动率

商品指数波动率

03

基金行为观察

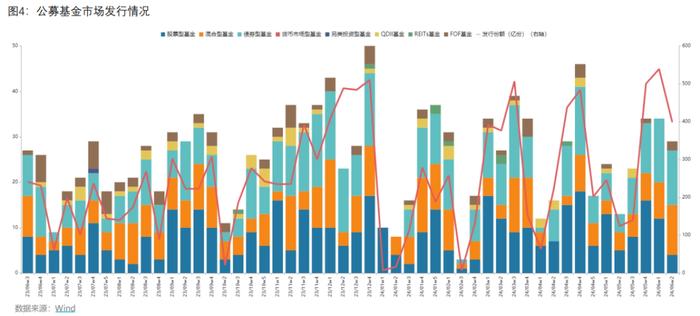

公募基金发行量

全周合计发行29只,其中股票型基金发行4只,混合型基金发行11只,债券型基金发行12只,QDII型基金发行0只,FOF型基金发行2只,总发行份额398.37亿份。

私募基金发行量

截至 2024 年 4 月末,存续私募基金管理人 21,032 家,管理基金数量 152,794 只,管理基金规模 19.90 万亿元。其中, 私募证券投资基金管理人 8,306 家;私募股权、创业投资基金 管理人 12,489 家;私募资产配置类基金管理人 9 家;其他私募投资基金管理人 228 家。

04

周度市场大事件

退休人员基本养老金上调3%

多家银行宣布:下调存款利率!

5月份,服务业、消费有所回升,工业生产保持较快增长

港交所:将于2024年9月23日起实施恶劣天气交易

6月1年期、5年期LPR均维持不变

一季度末我国金融业机构总资产同比增长8.5%

央行:坚定不移推进债券市场高水平对外开放

美国6月PMI数据高于预期

三大交易所IPO受理、上会已全部恢复

05

市场主流观点

卖方观点

中金:下半年继续多关注阶段性及结构性机会

当前A股市场整体估值已经重新回到历史偏底部水平,指数5周连阴后资产价格可能已经反映投资者过于悲观预期,下半年稳增长政策加码结合当前资本市场政策红利下制度不断完善,有助于继续活跃资本市场,再度提振投资者信心,下半年继续多关注阶段性及结构性机会。

配置方面,科技创新领域尤其是具备产业自主逻辑的板块有望表现相对活跃;外需较强背景下出口链行业和全球定价资源品仍有配置机会;红利资产近期虽有调整但中长期逻辑未变;新能源等绿色板块重点关注近期产业政策的边际变化。

中信证券:等待信号确认 聚焦绩优龙头

当前市场仍处于政策、价格和外部三大信号的观察期,政策信号出现扰动,价格信号仍未明确,外部信号仍待观察,预计三季度上述信号将逐步明确,当前市场对绩优龙头的配置共识将进一步增强,建议在市场拐点明确后再逐步切向绩优成长。

首先,经济内需数据依然相对偏弱,价格信号仍未明确,核心城市房价有企稳迹象,但仍需地产去库存和稳市场的政策加码;近期税收倒查担忧影响微观主体情绪,税务部门及时回复、稳定预期。其次,“科创板八条”落地明确改革方向,旨在提升优质科创企业的吸引力;货币政策导向逐步清晰,低利率环境仍将持续,强化红利品种的配置价值。最后,当前市场板块间分化和轮动弱化,而行业内部分化不断加剧,绩优龙头的财务和治理优势更加明显,市场对其配置的共识也将进一步增强。

兴证策略:大盘、龙头风格是时代的beta

在经济、政策和地缘政治风险不确定性加大的背景下,全球已经进入高胜率投资时代,类似上世纪70年代。在此背景下,大盘龙头成为全球资金共识的方向。其次,全球较为疲弱的宏观环境下,龙头企业基本面的相对优势日益显著。此外,还有一个十分重要但容易被忽视的因素,就是资金面上,增量主力的变化,也在强化大盘龙头风格。

综上,年初以来全球包括A股,都是大盘、龙头风格占优。这背后,一方面是全球乱局下,高胜率投资成为共识。另一方面,则是龙头企业基本面优势不断扩大。此外,资金面上,增量主力以大盘指数被动基金、保险资金为主,也进一步强化市场龙头风格。

华西证券:A股再临3000点,股息率凸显A股当下价值

5月下旬以来A股转向震荡休整,核心在于基本面数据验证期,宏观经济弹性不足制约风险偏好。当前A股多数宽基指数估值已修复至近三年中位数附近,后续市场风险偏好进一步抬升还需要等待新的催化,重点关注地产数据验证、二十届三中全会和七月底政治局会议定调。股息率方面,最新沪深300股息率3.26%,高于十年期国债收益率的2.26%,红利资产仍具备较好配置价值。

资金面来看,2024陆家嘴论坛上监管层多次强调“壮大耐心资本”,后续保险资金、社保基金等有望成为增量资金的重要来源,因此对后市不必过度悲观,全年A股有望在震荡中逐步上移。风格方面,在低利率和资产荒环境下,高股息资产仍是中长期资金配置的重要方向。

06

金斧子投研中心观点

A股

本周A股涨跌互现,主要股指跌多涨少,科技板块持续强势。指数表现上上证综指、深证成指与创业板指均下行,投资者情绪仍较谨慎。行业表现上31个申万一级行业中5个上涨,其中电子、通信、建筑装饰与石油石化涨幅靠前,而房地产、商贸零售、传媒和食品饮料跌幅靠前。周内因宏观数据表现不达预期,内需修复仍偏缓,市场稳增长仍需进一步提振。

债券

央行方面,本周(6.17-6.21)实现流动性净投放2650亿元。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.96%、1.96%、1.95%,分别较上周变化+22.80BP、+21.23BP、+12.79BP。周内第十五届陆家嘴论坛召开,央行行长发表有关我国当前货币政策立场与未来框架的内容演讲。其中有关提出7天逆回购为主要政策利率、买卖国债为流动性管理工具职能等内容回应了市场此前对央行操作的一些疑问。此外,发言内容也强调当前我国坚持支持性货币政策立场,同时再次提示长端风险,市场流动性预计维持宽松。

商品

贵金属方面,美国5月零售同比持续下行,新建私人住宅与成屋销售同比增速也持续回落,地产市场供需仍偏弱。而另一角度美国6月综合PMI实现上行并超出市场预期,其中制造业与服务业PMI均有修复,景气指数有所修复。金价周内高位震荡,近期政府停止购金表现政策立场,短期内金价或将持续波动。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。