一、股票市场概述

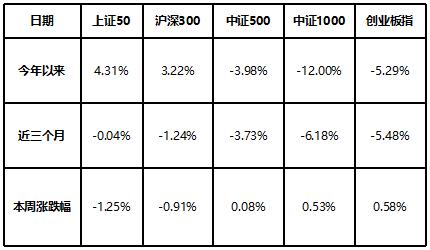

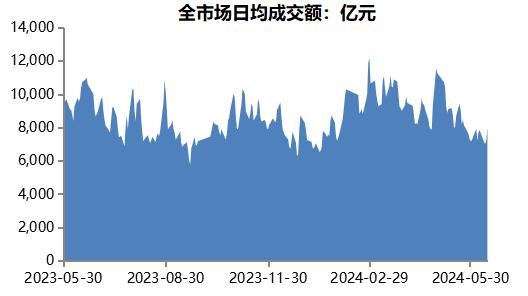

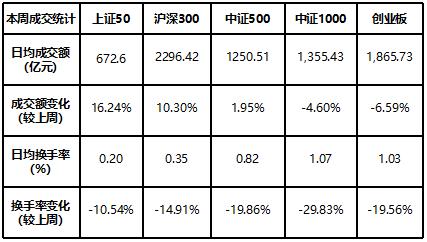

本周,大盘调整下行,上证指数全周收跌-0.61%。周五市场放量反弹,两市成交额接近8500亿,成交额到达本月新高,不过这个放量主要是上交所和中证公司旗下指数相关ETF调仓带来的。市值维度上,代表小盘股的国证2000超跌反弹1.25%、中证1000上涨0.53%,中盘股中证500微涨0.08%,大盘股沪深300下跌-0.91%、上证50下跌-1.25%;风格方面,大盘优于小盘,价值优于成长。本周沪深全A周度日均成交额7512.36亿,较上周日均成交额下降-2.23%,5月金融数据低于预期,PMI下行,内需偏弱,流动性环境未出现边际改善,市场或将继续震荡筑底。

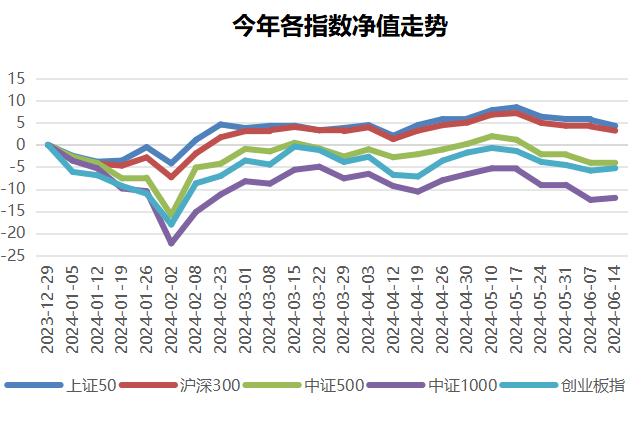

1.沪深市场表现

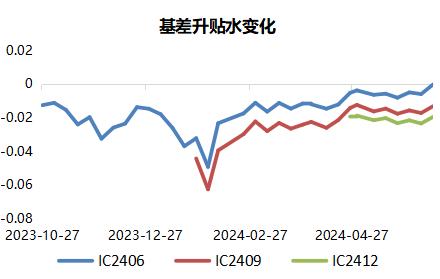

2.基差变化分析

1)本周基差收敛,其中IC2406收敛0.57%,IC2409收敛0.4%,IC2412收敛0.39%,有利于中性策略建仓。

2)目前IC2409年化对冲成本4.91%,IC2412年化对冲成本3.77%,整体对冲成本较上周大幅下降。

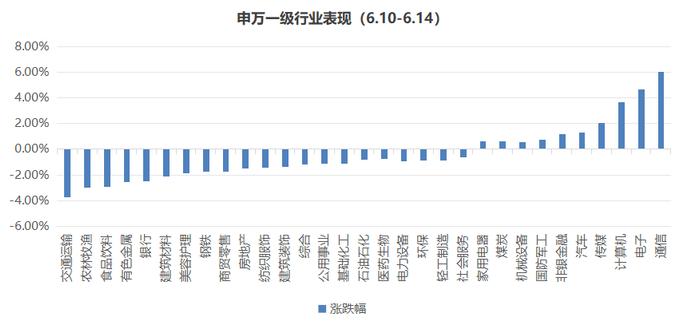

3.板块行业表现

本周申万一级行业中,上周涨幅第一的交通运输板块这周跌幅第一,跌幅为-3.72%,农林牧渔下跌-2.99%。通信、电子受半导体利好消息刺激涨幅靠前,分别上涨6.01%、4.67%。

4.大小盘风格

从2023年12月中旬开始大盘风格占优,在春节前达到巅峰。春节之后,上证50、沪深300的上涨动能交还给中证500/1000这些中小盘成长板块。从3月中旬开始,大盘风格又开始阶段性占优,不利于在中小市值上有敞口的管理人获取超额。本周大盘震荡下行,小盘风格反弹。

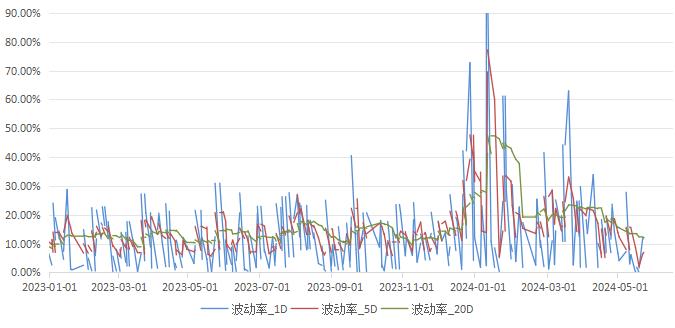

5.指数年化波动率

中证500滚动年化波动率,其中1天年化波动率本周继续上涨6.01%,5天年化波动率下降-8.49%,20天年化波动率下降-1.33%,短期波动率周度继续上涨、中长期波动率周度下降。

6.股票风格因子

量价因子方面,近一周Beta因子超额收益较高,高股息板块轮动调整,市值、账面市值比因子呈较为显著的负向收益。从近半年因子表现来看,大市值、强动量、高盈利股表现优异,残差波动因子表现不佳。

二、商品市场概述

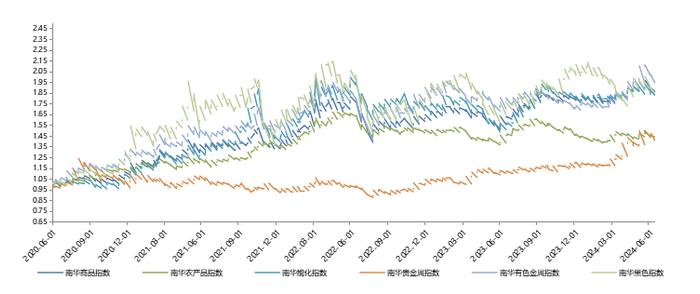

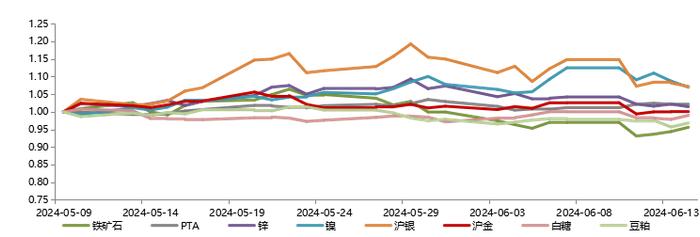

本周,南华综合指数下跌-1.03%,除能化指数上涨0.39%外,其余商品指数均下跌,贵金属指数下跌-4.08%,跌幅最大。具体品种来看,铁矿石跌幅为-1.72%, 焦炭涨幅为1.59%, 螺纹钢下跌-0.6%,沪铜下跌-2.53%,沪金下跌-2.77,沪银暴跌-6.3%,豆粕下跌-1.82%,生猪下跌-1.43%,原油上涨4.21%,欧线集运上涨0.74%。

商品板块指数涨跌

2.部分商品品种走势

3.部分商品品种相关性

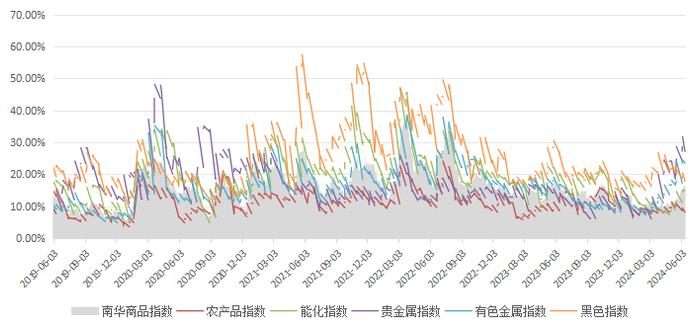

4.商品指数滚动波动率

本周南华商品指数20日滚动波动率继续增加0.57%;其中贵金属版块20日滚动波动率上涨幅度最大,大涨3.95%,有色、金属、能化等指数均小幅上涨,波动不大;黑色指数继上周20日滚动波动率持续下降,下跌-1.35%。

5.期货风格因子

近一周除了偏度因子和持仓变化因子上涨,其余因子均下跌,时序动量和截面动量因子下跌较多。近期商品市场震荡分化,波动率持续放大,大宗市场整体表现偏弱,量价动量因子连续三周表现不佳,具体来看,截面策略表现优于趋势类时序策略。

三、资产配置策略总结

量化策略:成交量方面,因为端午节放假本周只有4个交易日,沪深全A周度日均成交额较上周下降-2.23%,中证500短期波动率周度大幅上涨、中长期波动率周度下降。当前市场成交额处于底部上行区间,市场波动率处于下行区间,板块轮动速度较快,市场震荡加剧,小市值经过上周深度回调后,本周超跌反弹。根据本周Barra因子分析,beta和波动率因子上涨,市值因子回调,本周量化策略净值随市场反弹且大多有正超额。

中性策略:本周合约基差收敛,对冲成本较上周大幅下降,有利于中性策略建仓。

CTA策略:本周商品市场整体偏弱,周内波动较大,短期和长期动量因子整体回调,基本面因子连续三周表现优于量价因子,趋势类策略回撤较大。市场在调整过程中,上半年表现不佳的基本面量化策略有所回暖,体现了策略因子的周期性。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。