房地产行业核心观点:本轮政策从需求端和供给端双管齐下,政策力度和覆盖广度显著超出市场预期,我们预期房地产行业及地产链拐点来临,稳健健康发展格局可期。

需求端:近年最大力度政策“三箭齐发”,降息又降首付

今年是地产调控政策密集期,430政治局会议提出“统筹研究消化存量房产”是继2015年之后时隔9年再提“去库存”。本轮限购政策放松潮可以视为从2023年9月开始,截至5月9日全国范围内仅剩4个一线城市、海南、天津尚在执行限购政策。

5月17日,央行联合各部委发布需求侧三项政策。1)首套住房商业性个人住房贷款最低首付款比例调整为不低于15%(此前下限为20%),二套住房商业性个人住房贷款最低首付款比例调整为不低于25%(此前下限为30%)。2)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。3)自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点。

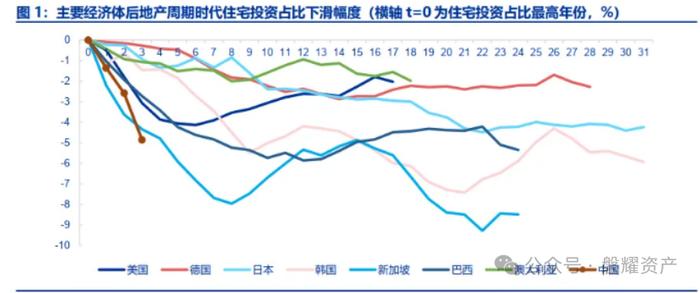

探讨需求差的本质:2020年以来,我国地产市场供给超调和需求抑制持续负循环,导致刺激政策失灵。导致我国地产下行主要是供给超调,2021年以来“三条红线”对于房企融资形成直接影响,房企供给下滑更快。

供给被抑制同时,需求其实也是被抑制的。今天每当我们讨论房地产销售差的时候,被提的最多的是收入预期影响可选消费决策和实际购买能力,但笔者认为,实际住房的需求并未被满足,尤其在一二线城市,刚需和改善性需求依旧存在。只是面对房地产企业融资难,信用风险暴露,导致近年来期房烂尾、装标下滑等问题频发,进一步使消费者产生观望情绪,本来正常的刚需或者改善需求也非正常的人为递延。这个判断可以从两方面得以印证:一方面居民开始更多购买一手现房和二手房;另一方面体现为居民预防性储蓄持续增长,近两年我国居民新增储蓄存款34万亿,即使剔除表外理财、投资资金回表,也新增17万亿。

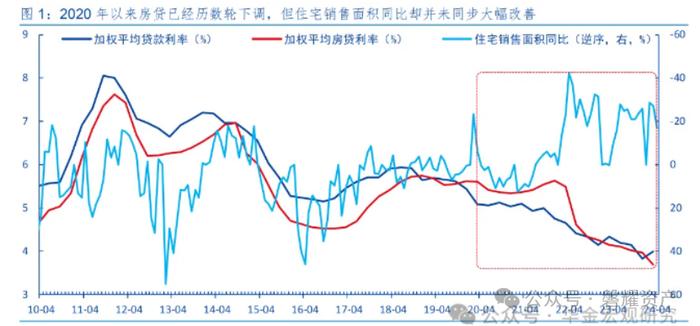

在供给超调和需求抑制负循环的背景下,虽然2020年以来房贷数轮下调,但销售却依旧差强人意。而本轮需求侧“三箭齐发”,可以有效激发存量的、观望中的刚性和改善性住房需求,同时提供杠杆工具给那些对未来收入预期良好、依旧愿意使用杠杆来改善生活品质的客户群体。

供给端:多种方式探索保交楼和去库存,改善房企流动性

保交楼:5月17日全国切实做好保交房工作视频会议在京召开,国务院副总理何立峰重点提到“要着力分类推进在建已售难交付商品房项目处置,全力支持应续建项目融资和竣工交付,保障购房人合法权益”。

去库存:1)土地去库存,相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。2)房产去库存,商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。本周一大热点新闻就是杭州临安区首批计划收购不多于10000平米,虽然绝对量相对临安当地库存并不大,但结合前期郑州、太仓等地持续试点的“收储”、“以旧换新”等方式,多种去库存的方法从各地方试点探索变成政府“收储”正式从全国层面落地和鼓励。

提供融资工具改善房企流动性:拟设立规模为3000亿元的保障性住房再贷款,对相应贷款本金的60%进行再贷款支持,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元,且提出房地产企业出售已建成商品房后,回笼资金可用于在建项目续建、保交楼。此外白名单扩容,推动符合“白名单”条件的项目“应进尽进”,商业银行对合规“白名单”项目“应贷尽贷”。

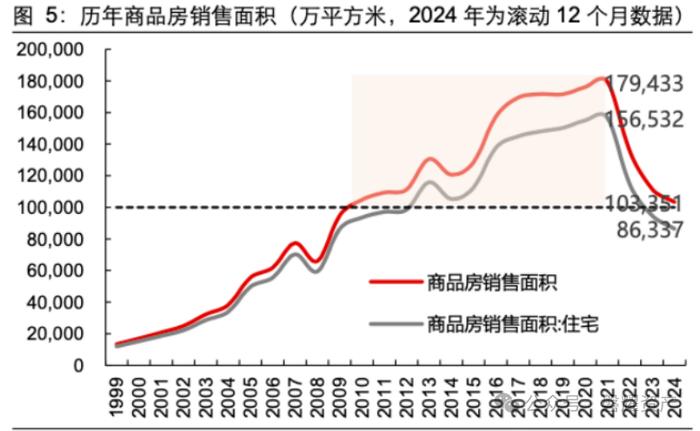

针对供给端三项政策,我们认为在2024年交付大年背景下出台极具敏感度和及时性。我国商品房销售面积高点是2021年,其中期房15.6亿平,按交付周期三年,今年将面临最强的一轮交付,而目前期房竣工率仅40%,缺口急需补上以实现期房如期交付。而配套融资鼓励收储,则针对高库存城市又多了一项消纳存量住房的工具选择。立体的政策组合拳既考虑了对消费者权益的保护,又为各城市因城施策提供更多工具包。

投资策略:以史为鉴,当下是最佳“困境反转”布局期

上一轮地产政策宽松,是在2014-2016年。2014年在地产销售下行、购房者观望情绪浓厚,地产开发投资持续下行,库存快速上升的背景下,2014年3月政府工作报告中提出了要分类施策,对于库存和房价下行压力较大的城市有意进行政策放松。6月呼和浩特第一个正式放开限购,截至2014年9月底,仅有北上广深和三亚五个城市限购没有取消。限购放松一直持续到2016年930后限购政策重启。同时,2015年推进货币化棚改,为市场注入了增量资金,提振需求端活力。

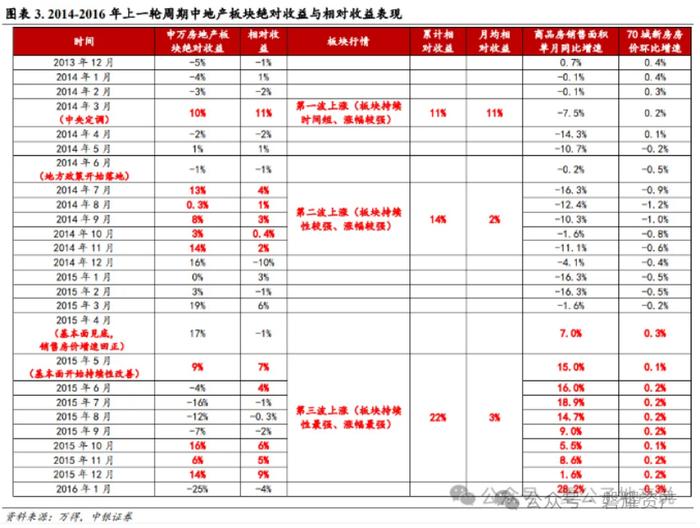

从股票投资收益角度,上一轮板块一共出现过3波典型上涨。第一波:在中央定调完地方政策还未出(相当于今年430政治局会议定调去库存至今),2014年3月政府工作报告提出“针对不同城市情况分类调控”定调地产后,当月地产板块相对沪深300收益率为11%。第二波:在地方宽松政策陆续出台落地,房价依然探底阶段(相当于2024年的当下往后看地方配套政策可期),板块持续性和涨幅都较强,2014年7-11月地产板块持续5个月跑赢沪深300累计相对收益14%。第三波:基本面见底,数据转正,最强行情到来。2015年4月销售面积同比增速和房价环比增速均转正,且持续保持正增长,5-12月板块累计相对沪深300收益22%。反而当2016年1月开始销售和房价增速都显著扩大,但板块收益上涨幅度开始收窄。

结语

以史为鉴,当下处于中央政策定调和地方尝试阶段,后续地方实施细则高频落地可期。股票投资角度,当前正是布局房地产行业以及相关地产链“困境反转”的最佳布局期,而泛地产板块的广度和深度无论从宏观经济层面还是二级市场层面都有举足轻重的地位和资金容纳量。

笔者作为一名入行即看地产链的研究员,我们经历过2017年前后地产链板块的分水岭,也和很多产业链从业人员一起经历过迷茫与困惑,而今天,真心地想对产业链相关的从业人员朋友们说,轻舟已过万重山!