宏观概览

在五一小长假期间,居民出行保持较高活跃度,相较23年和19年,分别实现了4.2%和27.4%的增长。物流指标虽受季节性因素影响有所回落,但与去年同期相比仍有所改善。在建筑领域,开工活动同比略显疲软,而商品房成交量则相对较低。出口方面,高频指标(HDET)显示,4月份全月同比增速可能反弹至双位数区间。整车货运流量和公共物流园区同比增速由前一周的负增长转为正增长,分别为0.7%和4%。地产开工同比偏弱,水泥开工率和建筑钢材成交量同比降幅均有所扩大。然而,受去年同期低基数影响,上周60城新房成交面积同比降幅有所收窄,而26城二手房成交面积同比增速则有所回升。在制造业方面,4月份制造业PMI较3月回落0.4个百分点至50.4%,连续两个月位于扩张区间。非制造业PMI较3月回落1.8个百分点至51.2%。同时,原材料价格继续上涨,出厂价格指数也有所企稳。4月30日中共中央政治局召开会议,表示将在7月召开第二十届中央委员会第三次全体会议,对有关逆周期调节政策的基调仍偏积极,表示政策应“乘势而上、避免前紧后松”,同时在财政、货币、地产、扩大消费、社会保障、资本市场建设等各个领域均有更具体的政策部署。

4月全球制造业PMI小幅回落0.3pct至50.3,连续四个月高于荣枯线。其中发达国家边际走弱,新兴市场国家维持高景气。美国4月ISM制造业和服务业PMI均不及预期:4月ISM制造业PMI回落1.1pct至49.2,低于预期的50.0,ISM服务业PMI为49.4,大幅低于预期的52.0。4月美国非农数据整体偏弱:4月美国新增非农就业17.5万,低于彭博预期的24万人,为2023年11月以来初值首次不及预期,失业率超预期回升0.1pp至3.9%,小时工资环比回落至0.2%,低于彭博预期的0.3%。欧元区一季度GDP环比初值好于预期,欧元区一季度环比初值从2023年四季度的-0.1%回升至0.3%,其中西班牙和意大利环比景气度高于德国(0.2%)和法国(0.2%),而德国边际改善幅度更大,从四季度的-0.5%回升至0.2%。欧元区核心通胀略高于预期:4月欧元区核心HICP从2.9%回落至2.7%,高于彭博预期的2.6%;HICP同比为2.4%,持平彭博预期和前值。政策方面,5月FOMC整体偏鸽,鲍威尔表示再加息可能性不大,6月开始减缓缩表;欧央行委员偏鸽,预计6月降息;日本可能多次干预汇率,规模合计接近600亿美元,与2022年三次累计干预的规模相当。由于联储降息预期进一步回落,10年期美债收益率下行,美元走弱,日元升值;原油和黄金下跌。

市场回顾

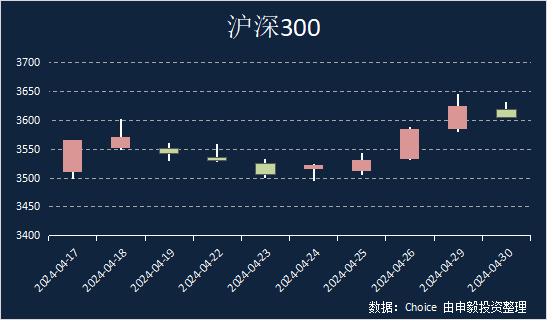

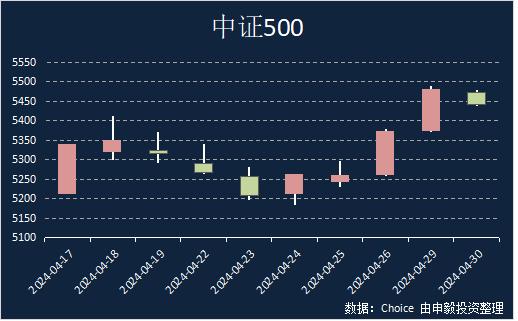

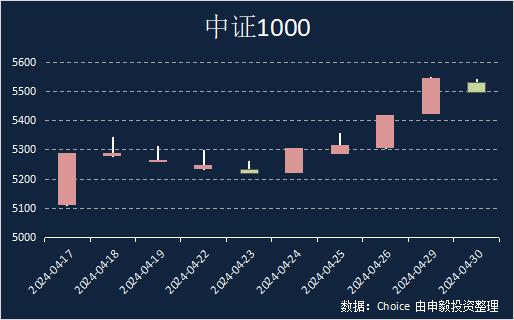

上周上证综指收涨0.52%,常见宽基指数中,中证500上涨1.28%,沪深300上涨0.56%,上证50上涨0.10%, 中证1000上涨1.50%。全A收涨的个股占比为73.59%,个股涨幅中位数为2.05%。

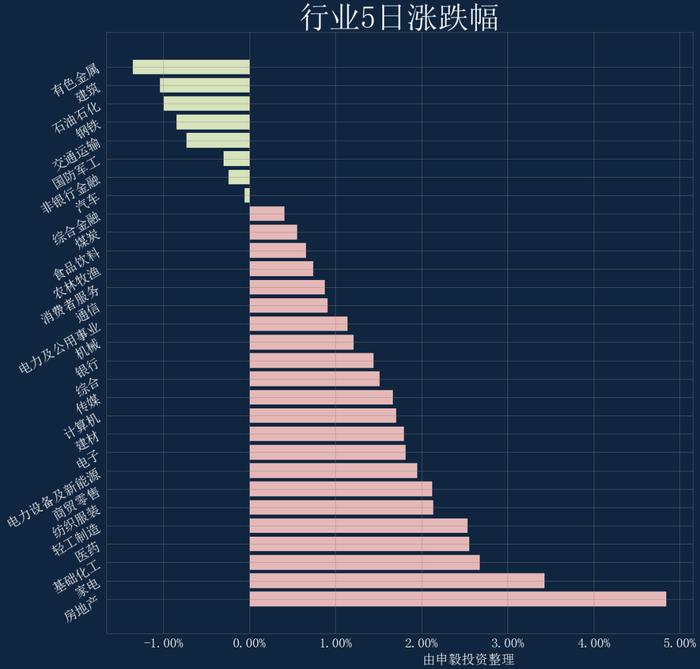

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:房地产、家电、基础化工,而跌幅靠前的行业有:有色金属、建筑、石油石化。交易热度方面,上证综指上周成交量处于过去52周的10分位水平;市场分化程度处于9分位水平;市场整体波动率处于6分位水平。

期权&期指

上周节前两个交易日,大部分期权标的指数小幅收涨,除科创板和创业板以外,其他指数全线收涨,其中中证500和中证1000涨幅超1%。期权市场情绪平稳,大部分期权品种曲面较对称,创业板、深100和中金所50期权曲面呈现略右偏的形态。上周期权隐含波动率小幅微降,整体变动不大,各期权品种近远月波动率隐含节假日跳开波动率水平处于正常区间。节假日期间外盘各市场指数收涨,结合历史规律节后波动率回落,若市场情绪乐观,隐含波动率继续顺势下跌可适当追加部分波动率空头仓位并在关键风险点位做好仓位上的保护。

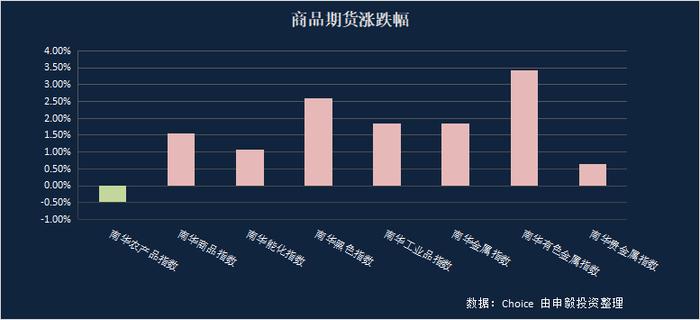

大宗商品

海外方面,根据最新公布的数据,美国4月的PMI以及非农就业数据均未能达到预期。具体来看,4月份制造业PMI环比下降1.1%至49.2%,低于预期的50.0%;服务业PMI环比下降2%至49.4%,低于预期的52.0%。这一系列数据表明,美国经济增长势头正在边际放缓。同时,4月份新增非农就业人数为17.5万,低于市场预期的24万,这也是自2023年11月以来首次出现的情况。

国内方面,4月份PMI较3月份出现了季节性回落,但外需表现偏强。据数据显示,4月份生产指数从3月的52.2%上升至52.9%,表明生产活动仍在扩张。尽管新出口订单指数环比下降0.7个百分点至50.6%,但外需保持稳定,继续推动生产增长。