今年以来,长期国债收益率持续下行,截至4月23日,10年期及30年期国债到期收益率均下行至今年最低点。当日晚间,央行有关部门负责人接受采访称:“长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内。”其实近期央行已多次提示需要关注长期收益率走势,在一季度货币政策委员会例会新闻稿中,央行也曾表态“在经济回升过程中,也要关注长期收益率的变化”。

长期国债收益率再被点名,市场应声下跌。截至4月26日,10年期及30年期国债到期收益率相较于今年最低点分别上行7.47bp、8.35bp,30年国债期货也已连续三天下调1.59%。

图:30年国债期货市场表现

数据来源:wind

1、债市为什么会出现回调?

(1)长期收益率走势偏离政策利率水平及基本面长期前景

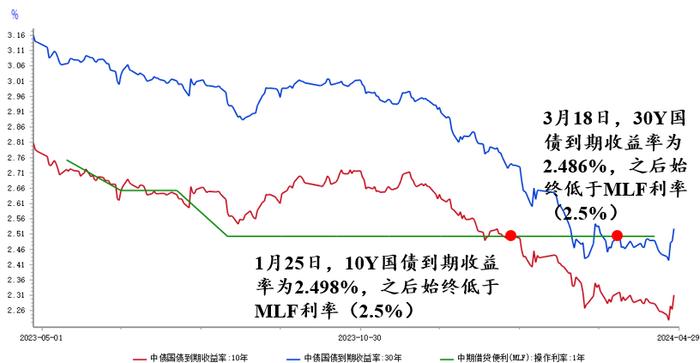

首先,市场提前抢跑降息预期,国债收益率与政策利率出现倒挂。据wind数据显示,10年期国债收益率自今年1月25日便低于1 年期 MLF 操作利率,30年期国债收益率也较大幅度向下偏离MLF利率。

其次,近期公布的一季度GDP增速及3月制造业PMI等数据均超预期,经济回升向好的积极因素正在积累,但是央行认为长期收益率走势与该回暖势头出现分化,也与经济基本面的长期前景存在背离。

图:近1年10Y、30Y国债到期收益率及MLF利率走势

(2)央行提示长债风险:久期越长,波动越大

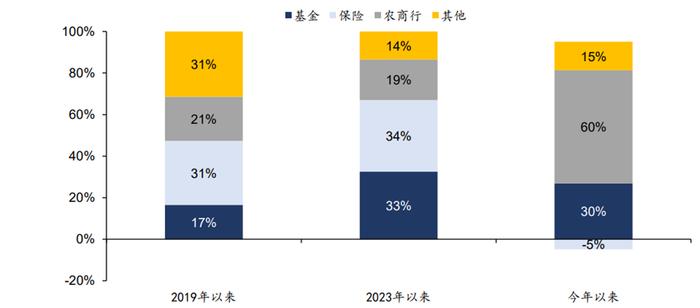

今年以来,无论是国债还是地方政府专项债,债券发行量和往年同期相比有明显的收缩,在债市长牛预期及资产荒的背景下,为增厚收益,市场上众多机构资金,例如公募基金、农商行等都持续追逐超长债。

然而,央行此次表态“固定利率的长期限债券久期长,对利率波动比较敏感,投资者需要高度重视利率风险”。尽管短期内加大杠杆、拉长久期的操作能获得丰厚收益,但是市场波动下损失也会更大。而且配置型投资者若将大量资金锁定在长久期债券上,也很可能会面临资产与负债倒挂,出现生存危机。

图:政金债、国债、新增地方债发行对比

数据来源:郁言债市

图:机构二级市场净买入 20-30 年国债占比

数据来源:华泰证券

(3)未来央行将会双向开展国债操作

与其他央行的量化宽松(QE)操作不同,央行在二级市场上的国债操作不仅是单纯的买入,而是买卖双向,可以作为一种流动性管理方式和货币政策工具储备。本次央行对国债操作的表态被市场解读为控制债市收益率,一定程度上也推动了债市回调。

2、债券基金还能配置吗?

(1)债券基金久期并不长

本次债市调整主要源于央行对长期收益率的关注,而债券基金一般不可能有如此长的久期。尽管为了获得超额,确实有一些债基会选择拉长久期,但是例如公募基金,平均久期也就在3左右。

图:公募基金久期跟踪

数据来源:国投证券

(2)债券市场“牛长熊短”,不惧持有

和股票不同,债券始终有票息收益作为打底,无论债市当下是否过热,这部分的票息收益都能够以时间换空间。

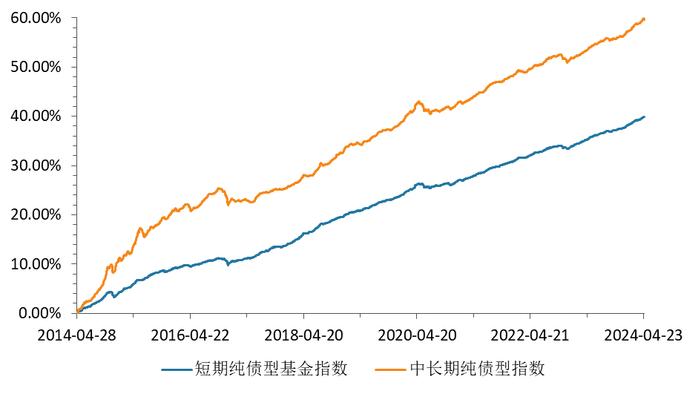

从过去10年纯债型基金指数的表现来看,中国债券市场始终是 “牛长熊短”的状态,哪怕债券基金有阶段性向下的调整,但是一定时间内回撤最终都能得到修复,整体呈现出一条平稳向上增长的曲线。

图:近10年纯债型基金指数表现

数据来源:wind

的确,债券市场表现强劲,债券收益率已处于低位,当前多数机构已转向为防御性策略应对未来的不确定性。因此,投资者也需密切关注政策走向,做好风险和预期管理,合理配置债券基金。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。