都想获得复利的好处,你可知道复利的艰难

文/ 重阳投资合伙人舒泰峰

(一)

巴菲特和芒格的财富神话里本来还有第三个人,他叫里克·盖林,也是一个天才式的人物。

盖林1929年出生于洛杉矶,曾在军队担任密码破译员、战斗机飞行员,退伍后进入大学,毕业后加入IBM工作,后来据传是在芒格的劝说下开始涉足投资。芒格曾公开评价称,里克·盖林是一个非常幽默、聪明的人,他曾参加海军的一场智力测试,结果他提前离场还拿到了前所未有的高分。

巴菲特同样给与盖林极高的评价。1984年,在一场纪念《证券分析》出版50周年的座谈会上,巴菲特发表了著名演讲《格雷厄姆-多德镇的超级投资者》,隆重介绍了一批超级投资者,其中就包括盖林。

盖林第一个发现了蓝筹印花公司的投资机会。他先是找了芒格商议,芒格想了想说,“我带你去见我的朋友,他对浮存金很了解。”——那个朋友就是巴菲特。投资三人组从此建立,他们顺利地控制了蓝筹印花公司,巴菲特第一大股东,芒格是第二大股东,盖林位居第三。后来他们共同投资的项目包括喜诗糖果、威斯科金融、水牛城晚报。其中,最被人津津乐道的公司就是喜诗糖果,巴菲特、芒格和盖林三人一同参与收购谈判,一同面试了新任的喜诗糖果CEO。

然而,后来盖林却莫名消失了,或者说相比于巴菲特和芒格的光芒而言,他变得黯然失色,不再被人提起。印度裔著名投资人莫尼什·帕伯莱是巴菲特的“铁粉”,有一次他好奇地问巴菲特,盖林发生了什么,巴菲特没有回避话题而是如实相告。

原来在1973年-1974年的经济衰退中,盖林用保证金贷款来撬动投资。在两年的时间里,股市下跌了将近70%,于是他被迫追缴保证金,不得不把自己在伯克希尔·哈撒韦的股票以每股不到40美元的价格卖给了巴菲特。

如今伯克希尔·哈撒韦股票的价格是每股60万美元,比当年足足翻了一万多倍,可惜这个奇迹里不再有盖林的身影。

盖林犯的错误说起来并不复杂,巴菲特一语道破:“查理和我一直都知道,我们会变得非常富有,但我们并不着急变富。我们知道这一定会发生。里克和我们一样聪明,但他太心急了。”

摩根·豪泽尔的《金钱心理学》里记录了这个故事,总想着一夜暴富驱使盖林不恰当地使用了杠杆,让自己立于危险的境地,从而导致失去了伯克希尔·哈撒韦的仓位,最终落得个竹篮打水一场空,令人惋惜。

(二)

盖林的故事印证了芒格的一句名言:“如果既能理解复利的威力,又能理解获得复利的艰难,就等于抓住了理解许多事情的精髓。”

复利的威力不必多言了,伯克希尔·哈撒韦的财富帝国便是最好的例证,关键在于理解“获得复利的艰难”。

大体来说,获取复利起码有四大“拦路虎”。

第一, 复利的过程可以缓慢,但不可中断。这也被芒格视为复利的第一条原则:“除非万不得已,永远不要打断这个过程”。

可惜在投资或生活中,我们时常遭遇各种“万不得已”。不妨回想一下,你是不是也经历过这些情况。比如打定了主意,这次一定不再进进出出,坚决要做长期投资,持有某个仓位不放松,但是没过多久却由于一些特定的事件(突发疾病就医、偿还债务、孩子教育开支等等)而不得不降仓或者清仓,复利的过程也就由此中断了。所以,无法享受复利不一定是由于投资水平的缺失,同样很有可能是由于资金规划的不当,短钱长投是复利大忌。盖林便是这样,如果他没有激进使用杠杆,无需追缴保证金,也就不必放弃伯克希尔·哈撒韦的仓位。

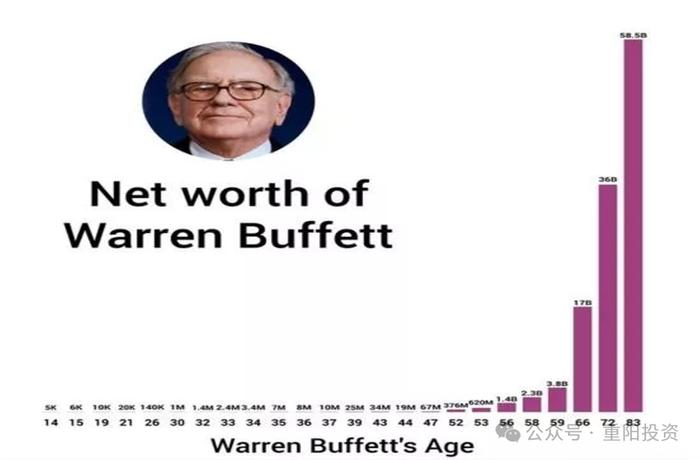

第二, 复利积累的前期十分具有迷惑性,其成效十分缓慢,慢到很容易让人放弃。即使没有任何意外因素让你不得不中断复利的积累,你仍然很难坚持,因为复利积累的早期阶段效果很不明显。我们知道巴菲特96%的财富是在60岁之后取得。看看其财富积累的时间柱状图就知道,巴菲特60岁之间的财富增长并不显著。

这与他的知名度呈现正相关关系。读巴菲特传记《滚雪球》可以发现,直到巴菲特50多岁时,巴菲特在美国商界仍然是个小众名人。巴菲特股东大会如今每年有数万人参加,高峰时超过5万人,回到1981年,当年巴菲特也已经51岁了,前来参加股东大会的人只有22个,为了不让巴菲特难堪,组织者只好调集公司员工来捧场。1987年,巴菲特57岁,参加股东会的人数也才达到500。无论是财富还是知名度,巴菲特都属于典型的大器晚成。如果在1987年遇见巴菲特,相信很少有人能够料到他所缔造的伯克希尔财富帝国竟能达到如此之巨。而这正是复利积累早期的迷惑性的所在,它像极了竹子的生长——竹子用了4年的时间,仅仅长了3厘米,但从第5年开始,却以每天30厘米的速度疯狂的生长,仅仅用了6周的时间就长到了15米。学习的过程也是如此,“十年窗下无人问,一朝成名天下知”。突破和绽放的时刻是夺目且令人愉悦的,然而突破和绽放之前长时间在暗夜里的摸索中却令人望而生畏,能坚持下来的寥寥无几。

第三, 我们的大脑天生不善于理解“尾事件”。“尾事件(Tail Event)”指的是发生概率很小的事件,或者说那些远离典型或平均情况的事件。虽然发生概率较小,然而它们的影响却很大,往往成为决定事件走向和结果的关键节点。

比如涵盖美国各行各业上市公司的罗素3000指数,其所有回报都来自于其中的7家企业,而其中40%的公司跌去了至少70%的价值。2018年,亚马逊带给标普500指数的回报占据了后者总量的6%,而亚马逊本身的增长几乎要全部归功于其Prime会员和亚马逊网络服务。回到巴菲特的例子,在伯克希尔·哈撒韦公司2013年的股东大会上,巴菲特表示,自己一生中持有过400-500只股票,而收益中的大部分来自其中的10只。查理·芒格补充说:“如果去掉几笔顶级投资,公司的长期业绩表现其实相当普通。”

少数几个事件决定了事情的结果,可惜人类的大脑并不善于理解这样的现象,因为认知由进化而来,而在进化的原初条件下,人类的生存环境是十分线性化和本地化的,或者换句话说是缺乏变化和跳跃性的,这就造成了我们对于“尾事件”或者说常态之外事件理解的障碍。

可见,复利的获得取决于“尾事件”发生之前的默默坚持和“尾事件”发生时满满的收获。可惜我们既不善于坚持,也不善于理解“尾事件”。或者说,正因为我们不善于理解“尾事件”,所以我们不善于坚持。Any way,结果都是复利于我们一笑而过。

第四,复利的积累需要忍受波动。与竹子的生长或者学习相比,股市的生态更为复杂,前者只是默默地承受一日复一日的枯燥,股市则不然,在平静与突破之间,还伴随着无尽的波动。人性天生不喜欢波动,因为波动带来痛苦。然而在金融市场中,波动却是无可避免的。不仅无法避免,波动还是获取收益所必须付出的代价。

有数据统计,算上股息,道琼斯工业平均指数1950年到2019年的平均回报率约为11%。这是一个相当不错的回报,但是其背后的“代价”也同样“相当不错”,因为该指数在这个区间段内的绝大多数时间比此前历史最高点至少低5%。换句话说,多数时间指数都在波动当中。个股层面同样如此,网飞公司的股价在2002年到2018年间翻了350多倍,但在94%的时间里,其交易价格都低于此前的高点。

这些数据同样来自于《金钱心理学》,作者摩根·豪泽尔的结论是“财富之神并不青睐那些只求回报却不愿付出的人”,这付出便是“波动”。豪泽尔对波动的理解非常特别。“几乎所有波动都是一种费用,而非一笔罚款。……无论去哪里,你可能都会度过美好的一天。但是,你花的钱和你获得的回报通常都是相符的。股市也是一样。”

所以,他说,“正确应对波动和不确定性的唯一方法就是理解这笔费用是物有所值的——你需要做的不是忍受惩罚,而是认识到这是一笔值得支付的入场券。”

老子《道德经》说“将欲取之,必先予之”。世事总是充满了辩证天下没有免费的午餐,也没有一帆风顺的通途。虽然在投资中我们要追求的是以最小的代价(波动)获取最大的收益,但是波动终究是无可避免的。豪泽尔对待波动的态度或许有助于增加我们抵抗波动的智慧和勇气。

除了波动,《金钱心理学》一书还对如何看待运气、如何合理的存钱、容错空间、悲观主义等都有精彩的阐述和独到的见解,值得一读。